Aktsiate Turgude Krahh 1929. Aastal

Määratlus

1929. aasta aktsiate turu krahh oli massiivne aktsiahindade langus New Yorgi aktsiabörsil ja see tähistab suurimat finantskrahhi Ameerika Ühendriikides.

Detailid

Aktsiate turu krahh toimus mitmes osas – esialgne krahh 28. oktoobril (12,87% langus) jätkus 29. oktoobril (11,73% langus), kuid hinnad jätkasid langemist kuni 1932. aastani, kokku 89% kaotusega. Krahh tähistas Suure Depressiooni algust ja on üks peamisi selle põhjuseid.

Alguses üritasid mõned kõige jõukamad panganduse ja tööstuse esindajad krahhi peatada, ostes ise miljoneid dollareid aktsiaid, et proovida hindu tõsta. Krahhi esimesel päeval koondasid mitmete suurimate pankade juhid New Yorgis oma ressursid, et osta suuri koguseid US Steel’i (aktsiasümbol: X) ja muid Blue Chip aktsiaid. Pärast seda žesti hakkas paanika vaibuma ja hinnad peatusid päeva jooksul langemast.

Kuid järgmisel hommikul jätkus hindade langus ning Rockefelleri perekonna ja paljude teiste edasised suured ostud ei suutnud investorite usaldust taastada. Paljud inimesed olid kasutanud aktsiaid laenude tagatisena, mille nad olid pangast võtnud – kui aktsiate väärtus langes, palusid pangad sageli inimestel ja ettevõtetel oma laene tagasi maksta, põhjustades massilise pankrotivoolu. Nii levis aktsiahindade krahh kogu majandusse.

Aktsiate Turu Krahhi Põhjused

1929. aasta aktsiate turu krahhil on mitmeid peamisi põhjuseid, alates nisu põllumeestest kuni investeerimispankuriteni ja kõikide vahepealsete punktideni.

Miljonid Uued Investorid Sisenemas Turule

Pärast Esimest maailmasõda hakkas miljoneid ameeriklasi liikuma linnadesse tööotsingutele ning uus keskklass hakkas tekkima sõja lõpujärgse heaolu tõttu. See uus inimgrupp soovis tõhusaid viise oma raha säästmiseks ja kasumlikuma tootluse tagamiseks kui lihtsalt säästukontol hoidmine. Üldiselt valisid nad investeerimise aktsiatesse.

Tänapäeval ei oleks see probleem, kuid enne 20. sajandit toimus enamik investeeringutest võlakirjadesse. Üleminek aktsiate kauplemisele toimus raudteefirmade ja uute tööstusettevõtete tõttu. See uus keskklass ostis ka autosid ja maju, mis oli terase ja ehitusettevõtete jaoks hea äri. See tõstis nende aktsiahindu.

See oli esimene kord, kui väikeinvestorid ostsid aktsiaid suures mahus (enne 1920. aastaid tehti aktsiate ostmine tavaliselt ainult jõukate poolt), ja nad ostsid üldiselt ettevõtteid, mille hindade tõusu nad juba nägid, et proovida tagada kõrgeimat tootlust. P/E suhe (aktsia hind jagatud selle kasumiga – aktsia kohta) oli võrreldes sellega, mida tavaliselt täna nähakse, äärmiselt kõrge.

Kui aktsiate turu krahh algas, tõukas see enamik neist uutest investoritest turult täielikult välja – nad pidid oma aktsiad müüma ja kaotasid kõik oma säästud. See tähendas, et aktsiate ostmiseks ja taastumise alustamiseks oli vähem investoreid.

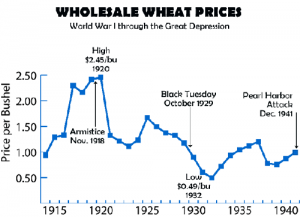

Nisu Hindade Krahh

Aktsiate turu krahhi eelmisel aastal tootis Ameerika põllumeestest rekordkoguseid nisu, nii palju, et seda ei müüdud kõik aasta lõpuks. 1929. aastal hakkasid nisu hinnad langema, kuna tarnijad võitlesid oma varude müümisega, kui uued saagid saabusid. Sellised riigid nagu Prantsusmaa ja Itaalia kogusid samuti suuri saake, seega ei olnud võimalik üleliigset varu eksportida, kuid 1929. aastal oli Ameerika saak ka madalam kui eelmisel aastal.

See tähendas, et põllumeestel, kes juba seisid silmitsi väga madalate hindadega, oli nüüd ka vähem nisu müügiks, mis põhjustas paljude talude ebaõnnestumise. Sel ajal põhines suur osa USA majandusest endiselt põllumajandusel – alates tööstusettevõtetest, mis müüsid traktoreid ja põllumajandustootmisvahendeid, kuni raudteedeni, mis vedasid teravilja taludest linnadesse ja sadamatesse, ning investoriteni, kes kaubeldes nisu futuuridega. Kui talud hakkasid ebaõnnestuma, põhjustas see suvise 1929. aasta jooksul paljude teiste sektorite kaudu laineefekti, mis tegi investorid juba krahhi ajal väga närviliseks.

Marginil Kauplemine

1920. aastatel, mis viis aktsiate krahhini, toimus ka tohutult palju marginil kauplemist – kui investorid laenavad raha, kasutades aktsiaid tagatisena, ja kasutavad laenu veelgi rohkemate aktsiate ostmiseks. Kuna aktsiahinnad tõusid pidevalt, olid pangad laenude andmisega rahul ja investorid, nii uued kui vanad, võtsid neid ja teenisid suuri kasumeid. Nii kaua, kui aktsiatelt teenitud kasum on suurem kui laenu intress, näis raha laenamine hea mõte.

Kuid kui aktsiahinnad hakkavad langema, kui kauplete marginil, kaotate nii oma investeeringu kui ka peate laenu tagasi maksma – koos intressiga. Kui aktsiad hakkasid krahhi alguses väärtust kaotama, hakkasid paljud laenuandjad kartma, et laenuvõtjad kaotavad liiga palju väärtust ja ei maksa oma laene tagasi, seega “kutsusid” nad laenud tagasi. See tähendas, et nad sundisid investoreid laenu summa kohe tagasi maksma. See tähendas, et paljud marginil kauplejad pidid oma aktsiad müüma, et oma laene tagasi maksta – kui miljonid inimesed üritasid samal ajal aktsiaid müüa, kuid ostjaid oli väga vähe, põhjustas see hindade veelgi suuremat langust, mis viis suuremale aktsiate turu krahhile.

Investeerijate jaoks, kui nende aktsiad langesid rohkem kui 50%, pidid nad tagasi maksma rohkem kui kogu summa, mille nad olid investeerinud. See juhtus sageli, põhjustades paljude isikute ja laenuandjate, kellele nad pidid tagasi maksma, kogu investeeringute ja lisakulu kaotamise. Kuna nad olid aktsiate vastu raha võlgu, ei saanud nad isegi aktsiaid hoida ja loota, et väärtus taastub – laenuandjad said aktsiate omanikeks, kui laenuvõtja ei suutnud tagasi maksta, ja laenuandjad püüdsid jälle aktsiaid kohe müüa, et katta osa oma kaotustest.

Spekulatsioon

Aktsiaturu krahhi peamine põhjus oli spekulatsioon. Kui aktsiate hinnad hakkasid tõusma, soovisid üha rohkem investoreid osta, et veenduda, et nad ei “kaota” suurepäraseid investeeringuid. Nii uued kui ka vanad investorid nägid 1920. aastatel 20%+ tootlust oma investeeringutelt, mis tõi nii palju uusi investoreid, kes panid kõik oma säästud aktsiatesse. Samal ajal kaubeldi üha rohkem ja rohkem inimesi marginaaliga, et ära kasutada tõusvaid hindu ja saada veelgi rohkem kasumit.

See tähendas, et kui aktsiahinnad hakkasid tõusma, nõudis üha rohkem inimesi rohkem aktsiaid, mis põhjustas hinna veelgi suurema tõusu. Seda nimetatakse “spekulatiivseks mulliks”, ja kuna üha rohkem inimesi kaubeldes kasutas rohkem laenatud raha, hakkas see muutuma väga ebastabiilseks.

Aastal 1929 hakkas tööstustootmine aeglustuma, ehitati veidi vähem terast, autosid ja maju kui eelnevatel aastatel. See, koos nisu hindade langusest põhjustatud šokiga, põhjustas lõpuks mõnede aktsiate väärtuse languse. Niipea, kui mõned investorid hakkasid väärtust kaotama, püüdsid paljud teised oma aktsiaid võimalikult kiiresti müüa, et vältida suuremaid kaotusi, mis probleemile veelgi juurde andis.

Teave

Üks peamisi põhjuseid, miks probleemid said nii halvad, ja paanika suutis nii kiiresti levida, oli teabe puudumine. Uued investorid ei olnud täielikult teadlikud riskidest, millega nad investeerimisega alustasid (keegi ei lasknud neil kaubelda simulaatoritel!), ja majandus arenes nii kiiresti, et isegi professionaalsed investorid ei teadnud, kas hinnad tõusid üldise väärtuse suurenemise tõttu või osana mullist.

Krahhi ajal kaubeldi nii paljude inimestega nii suurtes kogustes, et aktsiate tickerid ei suutnud järele jõuda – sageli jäädes 3 või enam tundi maha reaalajas hindadest. Kuna investorid ei teadnud, kui palju nad kaotasid, kuid nad teadsid, et asjad on halvad, põhjustas see veelgi rohkem paanikat ja tungimist müüa kõik võimalikult kiiresti. Üks väiksem tulemus aktsiaturu krahhist oli tohutu täiustus ticker-süsteemis, et kiirendada, kui kiiresti teavet saaks investoritele edastada.