Sortir de l’endettement : boule de neige et avalanche de dettes

La plupart des sujets d’éducation financière visent à vous aider à éviter les dettes et à créer de la richesse. Mais que faire si vous vous retrouvez déjà profondément endetté sans issue évidente ?

C’est ici remboursement accéléré de la dette Des stratégies peuvent entrer en jeu – et les deux stratégies les plus populaires ont un thème hivernal et froid : la boule de neige de la dette et l’avalanche de la dette.

Boule de neige et avalanche – L’idée principale

Les méthodes de la boule de neige et de l’avalanche de dettes consistent toutes deux à concentrer vos efforts sur une dette à la fois. Vous effectuerez des paiements minimums sur toutes vos dettes, puis consacrerez l’argent supplémentaire au remboursement intensif d’une seule dette jusqu’à son extinction.

Dès que vous aurez entièrement remboursé une dette, vous utiliserez le montant que vous payiez mensuellement (paiement minimum et éventuels paiements supplémentaires) pour l’appliquer à la dette suivante. Ensuite, vous rembourserez chaque dette en totalité, l’une après l’autre.

Boule de neige de la dette

Avec la stratégie « boule de neige », vous vous concentrez sur le remboursement de vos dettes dont le solde est le plus faible en premier ; commencez par vous attaquer aux plus petites dettes, puis accélèrez le remboursement de chaque dette plus petite pour rembourser la plus importante.

On appelle cela la « boule de neige », car chaque paiement important cumule les paiements des plus petits, ce qui fait augmenter vos paiements à mesure que vous vous attaquez aux plus importantes.

La boule de neige de la dette est parfois considérée comme plus facile à suivre pour les personnes qui ont accumulé de grosses dettes, car elle fournit des jalons clairs où chaque petite dette est remboursée, donnant un regain de confiance dans le fait que de réels progrès sont réalisés.

Avalanche de dettes

L’Avalanche de Dettes se concentre plutôt sur le remboursement des dettes dont le taux d’intérêt est le plus élevé, quel que soit le solde restant dû. Rembourser les dettes dont le taux d’intérêt est le plus élevé signifie généralement que vous payez moins d’intérêts sur toute la durée du remboursement, puisque vous vous attaquez d’abord à la dette la plus coûteuse.

Comme la dette dont le taux d’intérêt est le plus élevé n’est peut-être pas celle dont le solde est le plus bas (surtout si vous possédez plusieurs cartes de crédit), il faut généralement plus de temps pour rembourser intégralement votre première dette avant que le paiement ne soit reporté sur la dette dont le taux d’intérêt est le plus élevé. Mais comme vous économisez beaucoup sur les intérêts à long terme, les petites dettes remboursées ultérieurement le sont BEAUCOUP plus rapidement, comme une avalanche de neige dévalant une montagne d’un seul coup.

L’avalanche de dettes est parfois considérée comme plus difficile à suivre pour les débutants, car le remboursement intégral des premières dettes à taux d’intérêt élevé peut prendre beaucoup plus de temps, surtout si vous avez un endettement important sur vos cartes de crédit. Cela peut être décourageant et rendre le plan plus difficile à suivre (à moins d’avoir une grande volonté pour s’y tenir).

Pourquoi ils fonctionnent

Sans ces stratégies, la plupart des gens rembourseraient leurs dettes par défaut en effectuant les paiements minimums pour toutes leurs dettes, et en répartissant les paiements supplémentaires entre elles (de manière uniforme ou aléatoire). Cela signifie que vous accumuleriez des intérêts sur toutes vos dettes jusqu’à leur remboursement, généralement pas beaucoup plus tôt que si vous aviez effectué uniquement les paiements minimums pour chacune d’elles.

Cela est particulièrement vrai pour les dettes de carte de crédit, où les paiements minimums diminuent à mesure que votre solde diminue. Par conséquent, en effectuant uniquement les paiements minimums, vous devrez effectuer des paiements pendant très longtemps avant que la dette ne soit entièrement remboursée, et la majeure partie de chaque paiement servira à payer les intérêts, et non à réduire réellement votre dette.

Éléments à prendre en compte

Il y a certains éléments particuliers à prendre en compte, tant pour la boule de neige de la dette que pour l’avalanche de la dette, si l’on veut les utiliser efficacement.

Cartes de crédit et paiements minimums

Si vous avez une dette de carte de crédit élevée, effectuer des paiements réguliers réduira continuellement votre dette totale en cours et, par conséquent, vos futurs paiements minimums. Contrairement aux prêts amortissables (comme les prêts étudiants, les prêts automobiles et les hypothèques), dont les paiements sont constants pendant toute la durée du prêt.

Avec un plan de remboursement accéléré, vous devriez continuer à effectuer le même paiement mensuel sur toutes vos cartes de crédit, même si ce paiement est supérieur au minimum et même si vous ne vous concentrez pas actuellement sur le remboursement de cette dette. L’objectif est de maintenir vos paiements mensuels aussi réguliers que possible jusqu’à ce que vous ayez entièrement remboursé votre dette. Maintenir des paiements réguliers sur vos cartes de crédit est un élément important de cette stratégie.

Hypothèques

Les prêts hypothécaires destinés à l’achat d’une maison constituent généralement, et de loin, le plus gros emprunt du budget d’une personne. Les dettes hypothécaires ne font généralement pas partie des plans de remboursement accéléré (boule de neige ou avalanche) et sont exclues des dettes traitées par ces méthodes.

Exemple

À titre d’exemple, considérons Chet et ses dettes actuelles :

- Un prêt automobile de 32 000 $. Le prêt est d’une durée de 5 ans (60 mois) à un taux d’intérêt de 8 %. Il est actuellement en 2 ans (24 mois) de remboursement, avec 3 ans (36 mois) restants.

- Un prêt étudiant de 35 000 $. Le prêt est d’une durée de 20 ans (240 mois) à un taux d’intérêt de 5 %. Il est actuellement à 5 ans (60 mois) du prêt, avec 15 ans (180 mois) restants.

- Un prêt personnel de 5 000 $. Le prêt est d’une durée de 3 ans (36 mois) et porte intérêt à 10 %. Il en est actuellement à 6 mois du remboursement, et il lui en reste 30.

- Une carte de crédit, avec une limite de crédit de 15 000 $ et un taux d’intérêt de 21 %.

- Une autre carte de crédit avec un solde de 2 500 $ et 19 % d’intérêt

En effectuant les paiements minimums, Chet continuerait à rembourser ses prêts amortis (prêt auto, prêt étudiant, prêt personnel) jusqu’à leur échéance finale, et à rembourser chaque carte de crédit jusqu’à ce que le solde descende sous les 25 $, puis effectuerait un dernier paiement minimum pour rembourser le solde. Cela signifie qu’il paierait :

| Dette | Il est temps de payer | Total des paiements à partir de maintenant jusqu’au remboursement | Intérêt total à partir de maintenant jusqu’au remboursement |

|---|---|---|---|

| Prêt automobile | 3 Années | $23,358 | $2,652 |

| Prêt étudiant | 15 Années | $41,577 | $12,368 |

| Prêt personnel | 2.5 Années | $2,742 | $1,758 |

| Carte de crédit 1 | 15.7 Années | $27,722 | $12,722 |

| Carte de crédit 2 | 8.25 Années | $4,125 | $1,625 |

| Totale | 15.7 Années | $99,525 | $31,126 |

Il faudrait près de 16 ans pour le rembourser entièrement – et plus de 31 000 $ en intérêts !

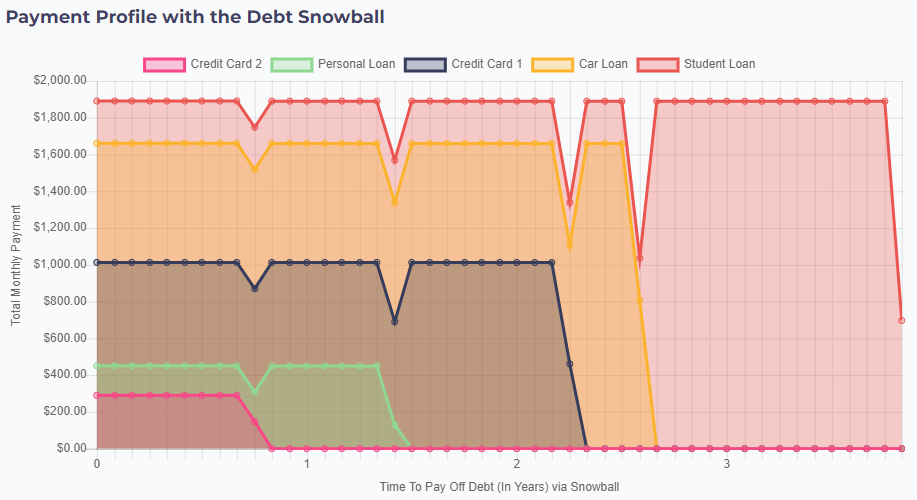

Boule de neige de la dette

Avec une approche de type « boule de neige », Chet se concentrerait d’abord sur le remboursement de ses soldes les plus faibles et mettrait de côté les liquidités dont il dispose dans son budget actuel. Si Chet peut se permettre 200 $ de plus par mois, ses paiements seraient les suivants :

- J’ajoute 200 $ par mois à son paiement minimum actuel de 89 $ pour sa deuxième carte de crédit (avec un solde initial de 2 500 $). Pour ses autres factures, je continue d’effectuer ses paiements minimums.

- Au bout de 10 mois, cette carte de crédit serait entièrement remboursée. Son solde le plus bas est son prêt personnel, dont le paiement minimum est de 161 $. Ainsi, à partir du 12e mois, Chet paierait 450 $ (289 $ de paiement sur sa carte de crédit, plus 161 $ de paiement minimum) pour son prêt personnel.

- Après 17 mois, son prêt personnel serait remboursé. Son solde le plus bas est celui de son autre carte de crédit, avec un paiement minimum de 563 $. Ainsi, à partir du 18e mois, il ajouterait 451 $ à son paiement de 562 $, portant le total de ses mensualités à 1 013 $.

- Au bout de 28 mois, sa carte de crédit serait remboursée. Son solde le plus bas est celui de son prêt automobile, avec un paiement minimum de 648 $. Ainsi, à partir du 29e mois, il ajouterait son précédent paiement « boule de neige » de 1 013 $, pour un paiement mensuel total de 1 660 $.

- Grâce à ces paiements en cascade, son prêt auto est remboursé en quelques mois seulement. Il ajoute le paiement en cascade de 1 660 $ au remboursement minimum de son prêt étudiant de 230 $, soit une mensualité totale de 1 890 $, jusqu’à ce que son prêt soit entièrement remboursé, un peu moins de quatre ans après le début de son plan de remboursement.

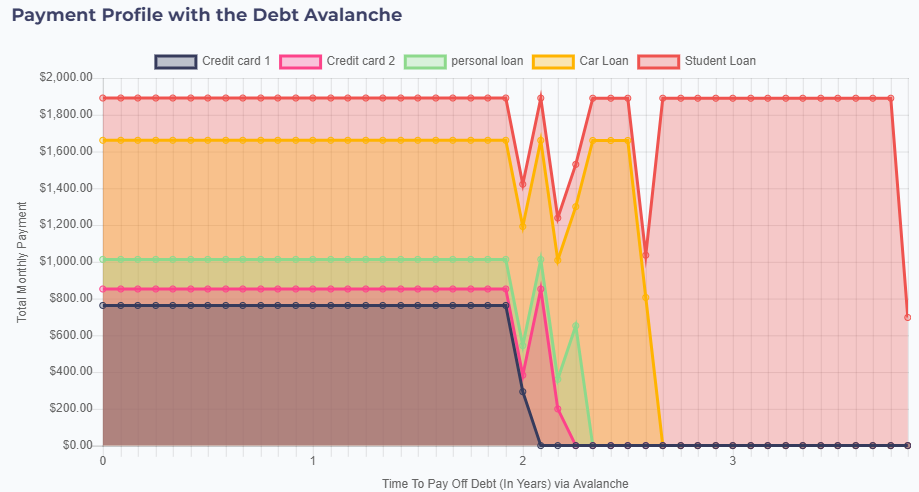

Avalanche de dettes

Chet pourrait plutôt tenter l’Avalanche de Dettes, en se concentrant sur le remboursement des dettes les plus chères. Dans ce cas, il ciblerait sa première carte de crédit, dont le taux d’intérêt est de 21 %.

- En ajoutant 200 $ par mois à son paiement minimum de 563 $, il commence par effectuer un paiement de 763 $ sur sa première carte de crédit et maintient les paiements minimums ailleurs.

- Au bout de deux ans, sa première carte de crédit est entièrement remboursée. Il ajoute donc ce paiement de 763 $ à son deuxième paiement de 90 $, soit un paiement total de 852 $.

- Avec ce paiement plus important, sa deuxième carte de crédit est entièrement remboursée en seulement deux mois. Il ajoute donc son paiement avalanche de 852 $ à son prêt personnel (qui a le taux d’intérêt le plus élevé). Cependant, son prêt personnel est remboursé avec ce seul paiement avalanche.

- En ajoutant le paiement de son prêt personnel, son paiement avalanche s’élève à 1 013 $, ce qui, ajouté au paiement minimum de son prêt automobile de 648 $, donne un paiement total de 1 660 $.

- Avec ce paiement important, son prêt automobile est remboursé quelques mois plus tard. En appliquant son paiement d’avalanche à son prêt étudiant, on obtient un paiement mensuel total de 1 890 $, remboursant entièrement le prêt en un peu moins de 4 ans.

L’essentiel

Il n’y a pas de bonne ou de mauvaise réponse quant à la meilleure approche : les méthodes Boule de Neige et Avalanche permettraient à Chet d’économiser plus de 13 000 $ une fois ses dettes remboursées.

L’Avalanche de Dettes présente l’avantage de payer des intérêts légèrement inférieurs, ce qui permet d’économiser de l’argent. Cependant, comme vous effectuez des paiements minimums sur la plupart de vos dettes pendant plus longtemps, l’Avalanche n’offre pas la flexibilité de la Boule de Neige, qui vous permettrait théoriquement de suspendre un mois de remboursement et de vous contenter des paiements minimums en cas de dépense importante ou d’urgence.

Essayez-le !

| Debt Name | Loan Amount | Interest Rate | Loan Term | Current Period | Estimated Monthly Payment | |

|---|---|---|---|---|---|---|