Assurance maladie

L’assurance maladie est généralement l’assurance la plus complexe et la plus coûteuse dont vous avez besoin. Malheureusement, c’est aussi souvent la plus importante, ce qui rend très difficile d’éviter son coût. À quelques exceptions près, l’assurance maladie est obligatoire pour tous les citoyens américains, mais les modalités d’assurance varient considérablement selon votre âge, vos revenus et votre entreprise.

Types d’assurance maladie

L’assurance maladie se divise en trois grandes catégories :

Assurance publique

Le gouvernement fournit directement une assurance publique à certaines personnes. Cela comprend Medicare, les soins de santé pour les personnes âgées, Medicaid, les soins de santé pour les familles et les enfants à faibles revenus, et certaines couvertures d’assurance maladie pour les anciens combattants. Ces programmes de santé publique sont financés par les cotisations sociales et la couverture offerte n’est pas gratuite. Les personnes couvertes doivent généralement payer une partie de leur poche avant que l’assurance publique ne prenne effet.

Environ 50 % des dépenses de santé aux États-Unis proviennent des programmes d’assurance publique, la majeure partie étant assurée par Medicare.

Assurance collective

Les employeurs proposent souvent une assurance maladie collective à leurs employés. Avec une assurance maladie collective, une entreprise partage le coût de la couverture d’assurance maladie avec ses employés. Les employés admissibles sont généralement tenus de participer au programme, à moins qu’ils ne bénéficient d’une meilleure couverture ailleurs. Étant donné que le mari et la femme peuvent tous deux bénéficier d’options d’assurance maladie collective par l’intermédiaire de leur employeur, le couple décidera de l’option la plus avantageuse et la moins chère pour la famille. L’assurance collective est généralement l’option la moins chère pour les particuliers. Cela s’explique par le fait que de nombreuses personnes de différentes tranches d’âge et de différents niveaux de risque sont regroupées et partagent le coût avec l’employeur. Les grandes polices d’assurance collective ont également le pouvoir de négociation nécessaire pour négocier de meilleures offres avec les assureurs. Environ 60 % des Américains bénéficient d’une couverture d’assurance maladie par l’intermédiaire de leur employeur.

Couverture individuelle

Vous devrez peut-être souscrire vous-même une assurance maladie directement auprès d’un assureur si vous ne pouvez pas la souscrire par l’intermédiaire de votre employeur. Le coût d’une assurance individuelle est généralement plus élevé, car vous ne partagez pas les frais avec votre employeur. Certaines subventions et bourses d’assurance publiques peuvent vous permettre de réduire les coûts. Environ 9 % des Américains bénéficient d’une couverture santé individuelle.

Terminologie de l’assurance maladie

L’assurance maladie repose sur les mêmes concepts fondamentaux que les autres assurances : primes et franchises. La prime correspond au montant mensuel que vous payez pour bénéficier d’une couverture maladie. La franchise correspond au montant que vous payez en premier pour vos frais médicaux avant que votre assurance ne prenne en charge les frais. Comme pour toute assurance, il existe un équilibre entre les primes que vous payez, les franchises que vous payez en cas de sinistre et le niveau de couverture dont vous bénéficiez.

L’assurance maladie repose également sur d’autres concepts qu’il est important de comprendre.

Co-payments and Coinsurance

Co-payments and coinsurance refer to the amount of money you are responsible for paying, beyond your premium and deductibles. Co-paiements et coassurance

Les co-paiements et la coassurance correspondent au montant que vous devez payer, au-delà de votre prime et de votre franchise.

Un ticket modérateur est ce que vous payez par visite pour être vu par un professionnel de la santé. Il n’y a pas de maximum au nombre de tickets modérateurs que vous paieriez en une année. Par exemple, si votre police stipule que vous avez un ticket modérateur de 50 $ pour une visite chez le médecin, vous devrez payer les premiers 50 $ de votre poche pour chaque visite, votre assurance couvrant le reste du coût.

La coassurance exige que vous payiez un certain pourcentage du coût du traitement. Par exemple, si votre police d’assurance stipule un niveau de coassurance de 10 %, vous devrez payer 10 % de tous les frais médicaux engagés. Votre assureur couvrira les 90 % restants.

Plafonds de couverture et plafonds

Les polices d’assurance maladie peuvent plafonner le montant total des frais médicaux pris en charge sur une année. Une fois ce plafond atteint, vous devez payer de votre poche.

Le plafond de couverture désigne le montant total qu’une compagnie d’assurance verse pour un seul contrat au cours de l’année. Parfois, il s’applique au plafond sur toute la durée de vie. Toute dépense supplémentaire dépassant ce montant sera entièrement répercutée sur l’assuré.

Si votre police prévoit un plafond de frais à votre charge, cela signifie qu’il existe un plafond au montant maximal que vous devrez payer vous-même avant que l’assurance ne couvre tout le reste à 100 %. Pour certains contrats, afin de maintenir des primes et des franchises basses, le compromis peut être un pourcentage de coassurance élevé. Ces contrats prévoient généralement un plafond de frais à votre charge afin d’éviter la faillite des assurés en cas d’urgence médicale très coûteuse.

Réseaux, autorisations et urgences

Vous avez peut-être remarqué que l’assurance maladie peut être assez complexe. Malheureusement, les choses se compliquent un peu à partir de maintenant !

Lorsque les compagnies d’assurance maladie maintiennent leurs tarifs au plus bas, vos coassurances sont moins élevées. Pour limiter les coûts, les compagnies d’assurance concluent souvent des accords spécifiques avec les hôpitaux, les médecins et autres prestataires de soins afin de fixer des tarifs standard pour les actes courants. Elles négocient également les prix des actes plus complexes. En tant qu’assuré, vous n’avez pas nécessairement à vous soucier de ces négociations et de ces contrats spécifiques, mais vous devez savoir avec quels médecins et hôpitaux votre assureur a conclu des accords.

Dans le réseau et hors réseau

Les prestataires de soins de santé du réseau sont ceux avec lesquels votre compagnie d’assurance a conclu des contrats et des accords. Si vous consultez un médecin ou un hôpital du réseau, vos coûts seront bien inférieurs. Si vous consultez un prestataire hors réseau, vos coûts seront généralement bien plus élevés, et votre compagnie d’assurance maladie pourrait refuser de payer, sauf si vous pouvez prouver qu’il n’existait aucune alternative viable au sein du réseau. Ces accords s’appliquent souvent également aux médicaments sur ordonnance. Votre assurance maladie peut ne pas couvrir tous les médicaments prescrits par votre médecin. Vous devez toujours appeler votre fournisseur d’assurance maladie avant de vous rendre dans un centre de santé spécifique pour savoir s’il fait partie du réseau.

Autorisation préalable

Pour certains examens et procédures coûteux, votre compagnie d’assurance peut exiger son autorisation avant de prendre rendez-vous. Cela se fait généralement en demandant à un médecin de votre réseau de confirmer la nécessité de l’examen ou de la procédure. Si votre assureur refuse d’autoriser vos soins, vous pouvez faire appel auprès d’un tiers indépendant qui examinera votre dossier. Cela ne signifie pas que la compagnie d’assurance refuse que vous receviez un traitement. Elle souhaite simplement s’assurer qu’un médecin de votre réseau le juge réellement nécessaire.

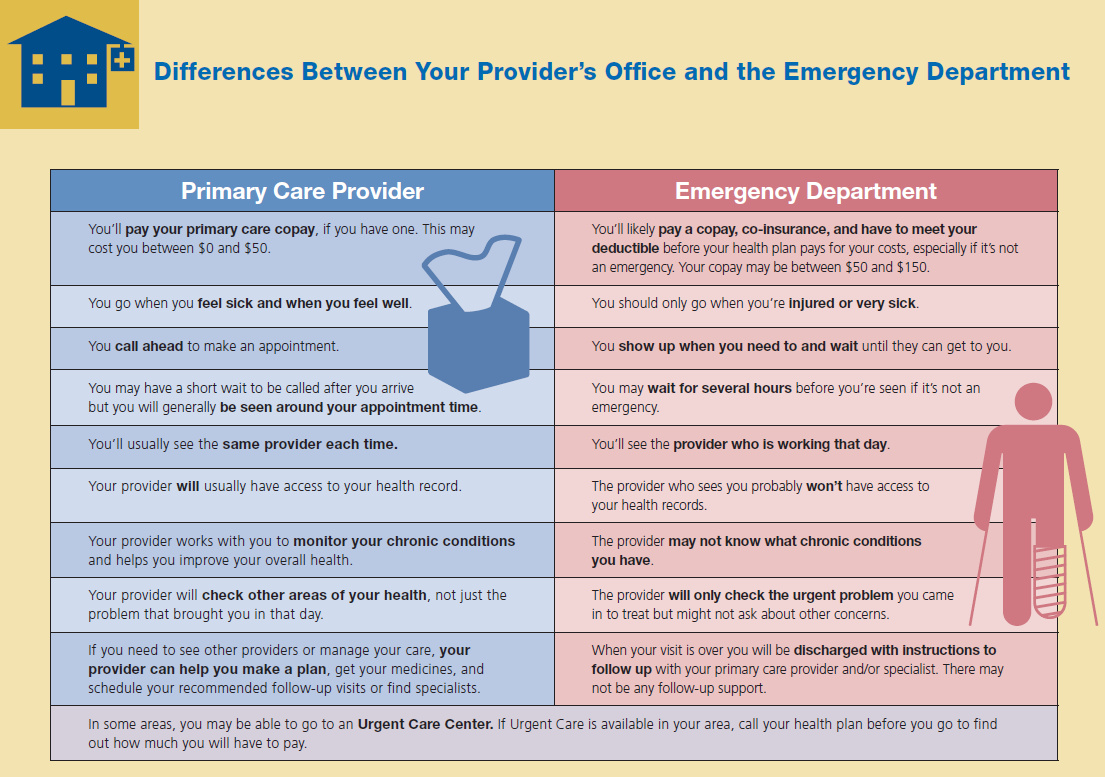

Soins d’urgence

Les soins d’urgence constituent une exception aux exigences d’autorisation préalable de votre réseau et de votre assurance. Si vous êtes blessé ou gravement malade, vous avez le droit de recourir aux services d’urgence de la plupart des prestataires de soins de santé, et votre assurance prendra en charge ces services.

Assurance maladie complémentaire

La couverture maladie classique ne couvre pas de nombreux problèmes de santé non mortels. Les assurances complémentaires existent pour combler cette lacune.

Supplément de coassurance

Si votre régime d’assurance comprend un pourcentage de coassurance élevé, vous pourriez finir par dépenser des milliers de dollars pour une intervention chirurgicale et une hospitalisation imprévues. Pour réduire ce risque financier, certaines compagnies proposent des régimes d’assurance complémentaires. L’assurance complémentaire offre une couche de protection financière supplémentaire en couvrant les dépenses personnelles que votre régime d’assurance maladie principal ne couvre pas. Cela peut inclure le coût des quotes-parts, de la coassurance et des franchises. La limite de couverture de la police est normalement fixée au même niveau que le maximum des dépenses personnelles de votre police principale. Cela signifie qu’avec les polices d’assurance principale et complémentaire, vos dépenses personnelles pourraient simplement correspondre au coût de vos primes annuelles.

Assurance Optique et Dentaire

La plupart des assurances maladie ne couvrent pas les lunettes, les lentilles de contact, les examens de la vue de routine ni les soins dentaires. Vous aurez besoin d’une assurance complémentaire Optique et/ou Dentaire pour couvrir ces traitements et examens. Certaines assurances Optique et Dentaire sont conçues pour couvrir tous les frais à 100 % après le paiement de la franchise. D’autres ne proposent pas de couverture explicite, comme la prise en charge d’un examen de la vue ou d’un plombage. Elles fournissent plutôt une liste de « prestataires du réseau » et les coûts que vous devrez payer pour chaque traitement. Ces coûts reflètent un tarif réduit pour les assurés. Ce système fonctionne de la même manière que le réseau de prestataires auquel vous avez accès via votre assurance maladie. Votre assureur Optique ou Dentaire négocie avec les ophtalmologistes et les dentistes pour obtenir des tarifs plus avantageux pour les personnes couvertes par ses assurances.

Couverture maladie spécifique

Il est parfois possible de souscrire une assurance couvrant spécifiquement une maladie. Par exemple, si votre famille a des antécédents de cancer du sein, il est possible de souscrire une assurance complémentaire spécifique au cancer du sein.

Ces assurances complémentaires mettent généralement l’accent sur les soins préventifs et le dépistage précoce. Cela permet de détecter la maladie à un stade précoce, ce qui améliore les taux de survie et réduit le coût total. Une couverture maladie spécifique peut réduire les primes de votre assurance principale, car elle réduit le risque que votre assureur principal doive couvrir les problèmes liés à cette maladie coûteuse.

Pourquoi l’assurance maladie est-elle si chère ?

Pour les compagnies d’assurance, la réussite de leur activité repose sur le fait qu’elles collectent plus de primes et de frais qu’elles ne doivent débourser. Pour les particuliers, l’assurance maladie est essentielle pour garantir que les primes et les frais versés leur permettront de couvrir leurs besoins. Pour concilier les besoins de ces deux parties, il est essentiel de déterminer le « juste coût ». Le montant à facturer et le montant à payer sont des questions qui sont régulièrement réévaluées.

Les urgences médicales sont souvent extrêmement coûteuses, et les soins nécessaires s’éternisent parfois, accumulant des centaines de milliers de dollars de factures médicales. Cela signifie que même si votre risque personnel d’être victime d’une urgence médicale est relativement faible, le coût potentiel pour l’assureur est extrêmement élevé. C’est la principale raison pour laquelle les polices d’assurance maladie sont si chères. L’assureur doit anticiper les coûts potentiels. Mais d’autres facteurs contribuent également à la hausse des coûts.

Le problème de l’auto-sélection

Auparavant, l’assurance maladie n’était pas obligatoire pour tous les citoyens. La plupart des personnes étaient assurées par leur employeur ou par l’assurance publique. Les personnes non couvertes pouvaient choisir de souscrire une assurance maladie individuelle ou de rester non assurées. Elles pouvaient choisir elles-mêmes de s’assurer ou non.

Le coût élevé de l’assurance maladie a entraîné une forte augmentation du risque de problèmes de santé chez les personnes qui s’y affichaient spontanément. Cela augmentait la probabilité que la compagnie d’assurance soit obligée de prendre en charge les demandes d’indemnisation d’une personne à risque élevé, ce qui entraînait une hausse des primes. La prévention de ce problème d’« auto-sélection » est la principale raison pour laquelle l’assurance maladie est désormais obligatoire aux États-Unis. L’augmentation du nombre de personnes à faible risque dans le bassin d’assurance devrait permettre de réduire la prime moyenne.

Le problème des urgences

Aux États-Unis, les services d’urgence sont tenus de traiter chaque patient qui se présente. Les personnes assurées et non assurées peuvent y être vues et traitées. Cependant, les gens ne savent peut-être pas que se faire soigner aux urgences est de loin le moyen le plus coûteux de recevoir des soins médicaux. Étant donné que les médecins urgentistes ne peuvent refuser personne, cela signifie qu’une personne non assurée avec peu d’économies et un problème médical chronique peut utiliser les urgences pour recevoir le traitement dont elle a besoin. Les urgences fournissent le traitement, mais qui paiera la facture ?

Le coût des soins médicaux ne disparaît pas si la personne est incapable de payer la facture. Au lieu de cela, le coût est redistribué entre tous les autres patients d’un hôpital qui peuvent payer. Cela signifie que le coût de tous les autres types de soins à l’hôpital augmente. C’est pourquoi vous avez peut-être entendu des histoires tristement célèbres comme le Tylenol à 15 $ à l’hôpital ou que vous avez subi des coûts extrêmement élevés pour votre propre visite aux urgences. Ce dilemme financier crée une boucle. À mesure que le coût des autres traitements augmente, de plus en plus de personnes non assurées ont du mal à payer leurs factures aux urgences, ce qui fait grimper encore davantage les coûts des traitements.

La plupart des personnes assurées n’ont pas à se soucier de ces coûts. Les compagnies d’assurance négocient généralement directement avec les hôpitaux pour faire baisser ces coûts. Le gouvernement paie pour les personnes bénéficiant d’une couverture d’assurance publique, mais il ne négocie généralement pas les prix autant que les compagnies d’assurance privées.

Le problème de la stabilité réglementaire

Vous avez peut-être entendu parler des changements majeurs discutés par le Congrès ces dernières années concernant les soins de santé aux États-Unis. Ces discussions portent généralement sur le montant des subventions d’assurance, les niveaux de soins obligatoires et le nombre de personnes couvertes par les programmes d’assurance publique. Pour les compagnies d’assurance maladie, tous ces changements créent des problèmes à résoudre. Par exemple, il est difficile de planifier à long terme le coût des primes pour les clients actuels lorsque le gouvernement impose des changements au secteur.

La refonte et la réforme de la réglementation des assurances entraînent une instabilité de la structure tarifaire. Les compagnies d’assurance maladie augmentent souvent leurs primes pour se protéger contre les changements importants au sein de leur groupe d’assurés (le groupe de personnes couvertes). Par exemple, le gouvernement accorde actuellement une subvention pour encourager les compagnies d’assurance à couvrir davantage de familles à faibles revenus. Si les assureurs apprennent que le Congrès envisage de supprimer cette subvention dans les prochaines années, ces familles à faibles revenus pourraient probablement se retirer du groupe d’assurance, ce qui augmenterait le coût moyen de la compagnie. La compagnie d’assurance subirait également une perte de revenus, car elle ne bénéficierait plus de la subvention. Pour se prémunir contre ce changement potentiel à l’avenir, elle augmente légèrement ses primes à court terme afin de faire office de tampon.

Assurance dépendance

L’assurance maladie classique couvre les courts séjours hospitaliers, mais pas les soins de longue durée, comme la visite régulière d’une infirmière ou d’un assistant, ni même les soins en maison de retraite. Les soins de longue durée nécessitent une assurance distincte.

L’assurance dépendance est plus courante chez les adultes de 50 ans et plus, avant la retraite (période où les problèmes de santé nécessitant des soins de longue durée deviennent plus fréquents). Si vous débutez votre carrière, l’assurance dépendance peut ne pas faire partie de votre portefeuille d’assurance, mais à l’approche de la retraite, elle peut devenir essentielle.

Questions de défi

- Selon vous, est-il utile de souscrire une assurance maladie ?

- À l’aide d’exemples, expliquez ce qu’est une franchise.

- Quel est le coût d’opportunité lorsque l’on se demande si l’on doit ou non souscrire une assurance maladie ?

- Comment les compagnies d’assurance calculent-elles la prime qu’elles facturent à leurs assurés ?