Alquilar o comprar: ¿cuál es la mejor opción para usted?

Para muchas personas, ser propietario de una vivienda es la personificación del sueño americano. Ser propietario de una vivienda ha sido durante mucho tiempo un sello distintivo de estabilidad financiera y el componente más importante del patrimonio neto de muchas personas.

Pero en las últimas décadas, ser propietario de una vivienda se ha vuelto cada vez más inalcanzable, especialmente para los jóvenes. Ahorrar una entrada considerable, luego pasar por una búsqueda de vivienda compleja y estresante, un proceso de cierre desastroso y esperar que la casa suba de valor puede ser una experiencia muy estresante, sin mencionar el riesgo de que algo se rompa en su nuevo hogar (y tenga que pagar para repararlo).

Entonces, ¿cómo puedes decidir si tiene más sentido alquilar o comprar?

La Pregunta Fundamental: Costo de Oportunidad

En pocas palabras, comprar una casa significa asegurar las cuotas de la hipoteca por un largo plazo, normalmente 30 años. Las cuotas de la hipoteca (normalmente) serán menores que las que pagaría por alquilar la misma propiedad, especialmente porque los alquileres suben cada año (pero las cuotas de la hipoteca son constantes). Esto significa que, a lo largo del préstamo, debería ahorrar mucho dinero en comparación con el alquiler. Si decide vender su casa, también recuperará el precio de venta (menos cualquier saldo pendiente del préstamo). Si el valor de la propiedad sube, obtendrá un retorno de su inversión.

La otra cara de la moneda es que, si NO tiene intención de vivir en la propiedad que compra durante todo el plazo del préstamo (o más), sus ahorros se limitarán al tiempo que permanezca en la casa. Comprar una casa también implica tener que invertir una gran cantidad de dinero en el enganche, dinero que de otro modo podría invertir en una cuenta de ahorros de alto rendimiento o en la bolsa de valores. Dado que este dinero está inmovilizado en la propia vivienda, no hay retorno potencial de la inversión a menos que la venda.

Esto significa que elegir entre alquilar o comprar implica cinco factores:

- ¿Cuánto tienes disponible para el pago inicial?

- ¿Cuánto tiempo piensa vivir en la casa antes de mudarse?

- ¿Cuánto espera que aumenten los precios del alquiler durante ese tiempo?

- ¿Cuánto cree usted que aumentarán los precios de las propiedades durante ese tiempo?

- ¿Y qué retorno de la inversión espera obtener al ahorrar e invertir su dinero en otra parte?

Pago Inicial: El Primer Factor

Si está considerando comprar una casa algún día, es casi seguro que la comprará con una hipoteca. Se trata de un tipo de préstamo con garantía hipotecaria. Al solicitar una hipoteca, una de las primeras preguntas que le harán es cuánto puede destinar al pago inicial (efectivo que tiene hoy para la compra de la vivienda).

El cálculo del pago inicial es simple: cuanto más efectivo pueda destinar al pago inicial, menor será su préstamo al comprar y menores serán sus pagos mensuales. Todo esto suena muy bien, pero recuerde que PODRÍA alquilar un apartamento en lugar de comprar una casa. Esto significa que, en lugar de invertir todo ese dinero en la vivienda, podría invertir en acciones u otro activo, obteniendo una rentabilidad.

La pregunta fundamental al decidir entre alquilar o comprar una casa es si su dinero crecerá más rápido.

- Si invirtió los ahorros del pago inicial en otra parte,

- O si ahorrara más dinero al ser propietario de una vivienda (por ejemplo, menores costos de vivienda, posible apreciación del valor).

¿Aumento del ahorro/inversión al alquilar? Ganancias por la venta de la vivienda + ahorro al no alquilar.

Efectivo para el Cierre – Gastos de Compra

Si decide comprar, el efectivo para el cierre de su nueva casa será el enganche, más diversos costos de cierre (impuestos, comisiones y otros gastos menores que pueden sumar hasta el 5% del precio de compra de la vivienda). El monto de su préstamo será el precio de compra de la vivienda, menos el enganche. Antes del cierre (el día en que firma todos los documentos y toma posesión legal de la propiedad), deberá entregar el efectivo para el cierre completo a una compañía de títulos de propiedad externa, quien certificará que usted puede realizar la transacción y no puede presentarse con los bolsillos vacíos a último momento.

Monto del préstamo = Precio de compra de la vivienda – Pago inicial

Efectivo para cerrar = Pago inicial + Costos de cierre (2-5% del precio de compra de la vivienda)

Los costos de cierre no son triviales. El enganche no es dinero que se “gasta”, simplemente se transfiere al valor de la vivienda. Si posteriormente vende su casa exactamente por el mismo precio, recuperará el enganche (menos los costos de cierre del vendedor: entre un 2% y un 5% adicionales). Si el valor de su casa se ha incrementado (más que los costos de cierre), obtendrá una ganancia.

Pero los costos de cierre en sí mismos son un gasto directo que no se recupera. Dado que los costos de cierre varían tanto para el comprador como para el vendedor (aunque ambos suman entre un 2% y un 5% del valor de la vivienda), si compra y luego vende una vivienda, habrá gastado entre un 4% y un 10% del valor de la vivienda solo en costos de cierre.

Producto de la venta de la vivienda = Precio de venta de la vivienda – Monto del préstamo pendiente – Costos de cierre de la venta

Tiempo viviendo en la vivienda: el segundo factor

Al realizar los pagos de una hipoteca, los pagos mensuales se mantienen, pero el destino de dichos pagos cambia. Al principio de una hipoteca, la mayor parte del pago mensual se destina a intereses, lo que significa que no se acumula mucho capital (o porcentaje del préstamo original que se paga). Cuanto más avanzada la hipoteca, mayor porcentaje del pago se destina al capital, es decir, a la acumulación de capital.

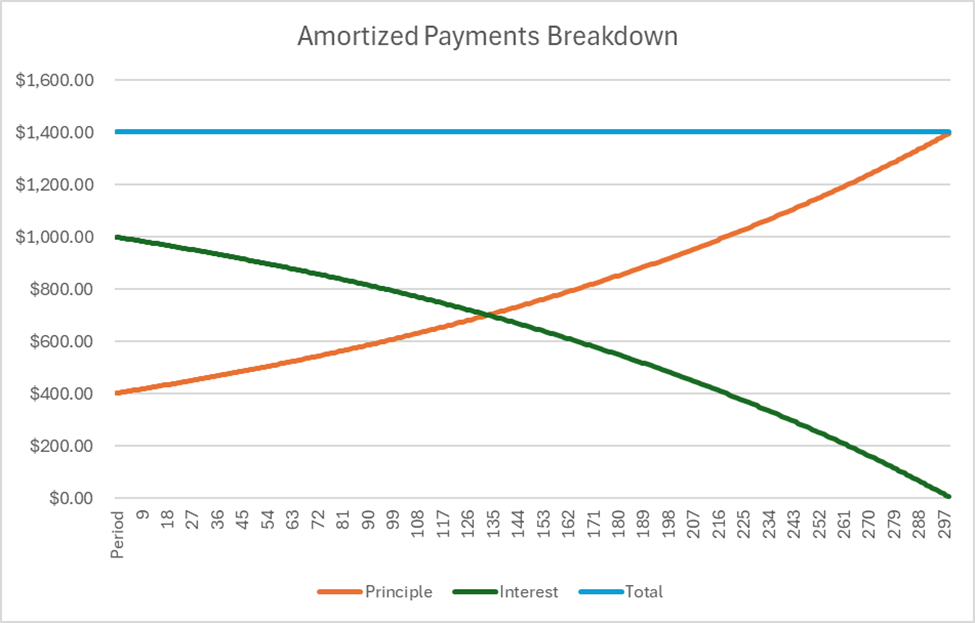

Piénsalo así: cada vez que pagas una hipoteca, un porcentaje se destina al capital (también conocido como acumulación de capital). Puedes imaginarlo como un depósito en una cuenta bancaria: recuperarás este dinero más adelante cuando vendas tu casa, ya que es la cantidad que reduce el saldo pendiente del préstamo. La otra parte del pago se destina a intereses, que son simplemente dinero gastado.

Puedes vender tu casa en cualquier momento, pero cuando lo hagas, tendrás que liquidar el saldo restante de tu préstamo con el dinero de la venta.

Su dinero para llevar al vender = Precio de venta de la vivienda – Saldo pendiente del préstamo – Costos de cierre

Cuanto más tiempo permanezca en la vivienda adquirida, mayor será el capital que habrá pagado y más dinero obtendrá al venderla.

El tiempo que lleve viviendo en la vivienda puede ser el factor más importante al decidir entre alquilar y comprar: si planea vivir en esta casa durante 50 años, comprar seguramente será más barato que alquilar. Pero si planea mudarse dentro de 5 años, la balanza podría no ser tan clara.

Precios de alquiler y propiedades

Una vez que tenga una idea de cuánto tiempo planea vivir en la casa, puede comenzar a estimar cuánto espera que aumenten tanto los alquileres como los precios de las propiedades entre ahora y la próxima vez que desee mudarse.

Esto puede implicar muchas conjeturas, pero las empresas de investigación en línea suelen publicar los aumentos anuales de precios de alquiler y propiedades por ciudad (o estado), lo que le ofrece un excelente punto de partida. El cambio en los precios influye en su decisión de dos maneras:

- Si el precio del alquiler sube rápidamente, tendrá menos capacidad para ahorrar (e invertir esos ahorros) a lo largo del tiempo, lo que hace que comprar una casa sea más atractivo (ya que las hipotecas tienen pagos fijos).

- Si los precios de las propiedades suben rápidamente, puede esperar obtener mayores ganancias al vender su casa. Esto también puede hacer que ser propietario sea más atractivo que alquilar.

Retorno de la Inversión

La clave para decidir entre alquilar o comprar es cuánto espera ganar con sus otras inversiones: cuentas de ahorro, cuentas de corretaje de bolsa y otras opciones para invertir su dinero. Esta es la clave para determinar la verdadera compensación y la razón por la que todos los demás factores son importantes.

Uniendo todo

Para determinar si le conviene más alquilar o comprar, siga estos pasos:

Paso 1: Recopilar información

Encuentre todos los elementos anteriores:

- El precio de compra de su vivienda deseada y la tasa de interés hipotecaria

- ¿Cuánto efectivo tienes para el pago inicial?

- ¿Cuánto cuesta alquilar una propiedad equivalente?

- ¿Cuánto tiempo piensa vivir en su nueva casa antes de venderla?

- ¿Cuánto espera que aumenten los alquileres durante ese tiempo?

- ¿Cuánto cree usted que aumentarán los precios de las propiedades durante ese tiempo?

- ¿Y cuánto espera recuperar de cualquier otra inversión?

Paso 2: Calcular los pagos de la hipoteca + el mantenimiento de la vivienda

Ahora comenzamos nuestra comparación directa. Primero, necesitamos saber cuánto gastamos mensualmente en pagos de la hipoteca. El cálculo para su pago hipotecario mensual es:

Dónde:

- PV es el monto del préstamo (Precio de compra + Costos de cierre – Pago inicial)

- r es la tasa de interés mensual (tasa de interés anual / 12)

- t es el plazo total del préstamo, en meses (plazo del préstamo x 12)

También queremos sumar a este costo mensual los demás costos de ser propietario de una vivienda, para poder comparar precios equivalentes. Esto incluye:

- Costos de mantenimiento de la vivienda, o aproximadamente el 1,5% (0,125% mensual) del valor de la vivienda

- Impuesto sobre la propiedad, o aproximadamente el 1% del valor de la vivienda por año

- Seguro de propietario, o aproximadamente el 0,7% del valor de la vivienda por año

Usando una hoja de cálculo como Excel o Hojas de Cálculo de Google, también se puede calcular con la función PAGO o con esta minicalculadora:

Calculadora de Pagos

Result

Paso 3: Calcule el Ingreso de la Venta

A continuación, deberá calcular el efectivo que recibirá por la venta de su vivienda. Este cálculo consta de dos pasos.

Cálculo del capital

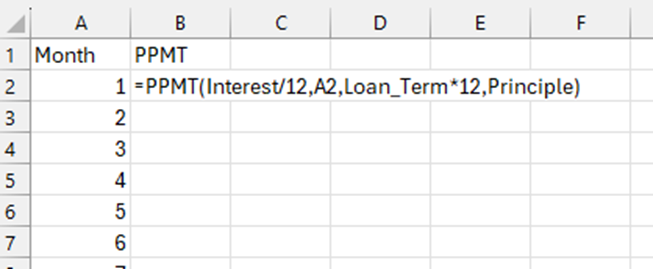

Primero, deberá calcular el saldo pendiente de su préstamo. Esta fórmula es compleja, por lo que necesitaremos una calculadora.

Con Excel, cree una columna con un número para cada mes que tendrá el préstamo. Por ejemplo, si planea vivir en la vivienda durante 10 años antes de venderla, creará una columna con una serie de números del 1 al 120 (10 años en meses).

A continuación, utilice la función PPMT para cada mes, utilizando como entrada el importe inicial del préstamo, la tasa de interés y el período actual. Para el período actual, consulte el número de mes específico. La función PPMT nos mostrará qué porcentaje del pago de ese mes se aplicará al capital del préstamo.

Nota: Esto generará un resultado negativo por defecto. Use -PPMT para obtener el resultado en números positivos.

Para obtener su capital total, sume todos los PPMT de cada mes antes de vender la vivienda e incluya el pago inicial. Esto mostrará el capital acumulado al vender la vivienda.

Finalmente, para encontrar el saldo pendiente del préstamo, reste el capital del monto del préstamo original (no el precio de compra).

Saldo pendiente del préstamo = Monto original del préstamo – Patrimonio

La calculadora a continuación también permite obtener el capital final para cualquier período, considerando los montos iniciales del préstamo.

Calculadora de capital

Result

Ganancias de la venta

El dinero final que recibirá al vender su vivienda será:

Producto de la venta = Precio de venta de la vivienda – Monto del préstamo pendiente – Costos de cierre

Donde calcularemos el precio de venta de la vivienda en función del aumento esperado en el valor de la propiedad utilizando la fórmula del valor futuro:

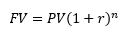

- FV es el valor futuro de la vivienda

- PV es el precio de compra original de la vivienda

- r es la tasa de crecimiento del valor de la propiedad, en meses

- n es el número de meses que serás propietario de la casa antes de venderla

Paso 4: Calcular el Alquiler Futuro

Ahora que sabemos cuánto gastamos mensualmente en nuestra hipoteca, debemos hacer lo mismo con el alquiler durante el mismo periodo.

Como ya has supuesto cuánto subirá el alquiler cada año, podemos usar esto para calcular cuánto tendrás que pagar mensualmente en el futuro usando la fórmula del valor futuro (para simplificar, asumiremos que el aumento del alquiler se distribuye a lo largo del año, en lugar de hacerlo de una sola vez). Esto también utiliza la fórmula del valor futuro:

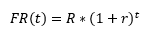

Dónde:

- FR(t) es el alquiler futuro que deberá pagar t meses en el futuro

- R es el alquiler hoy

- r es la tasa de crecimiento que espera que aumenten los alquileres por mes (aumento anual / 12)

- Y t es a cuántos meses en el futuro estamos mirando.

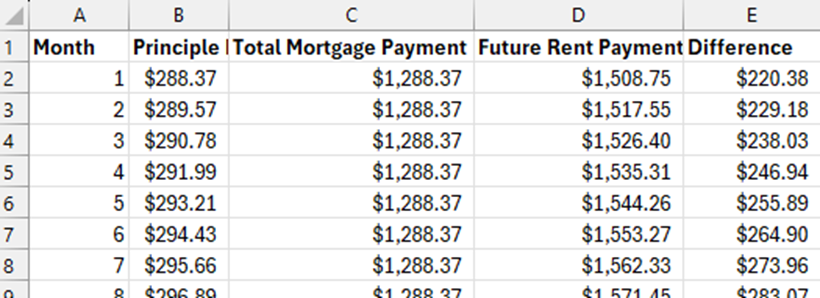

Si calculamos un préstamo a 10 años, deberá realizar este cálculo para 120 meses (12 meses x 10 años), para saber exactamente cuánto se gastará en alquiler cada mes en el futuro. Esto es mucho más sencillo si utiliza una hoja de cálculo, idealmente junto a la columna que utilizó para calcular los pagos principales de la hipoteca hipotética.

Paso 5: Compara el alquiler futuro con el pago de la hipoteca mensual

Ahora que conocemos todos nuestros pagos mensuales (más el mantenimiento mensual), necesitamos identificar en qué meses ahorraremos dinero alquilando o comprando en el futuro. Resta el pago de la hipoteca de cada mes a tu gasto mensual de alquiler.

Esto nos indica que podemos ahorrar esta cantidad extra cada mes si compramos una vivienda y la invertimos.

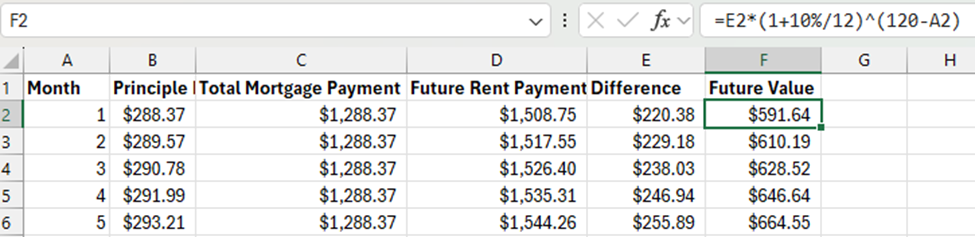

Paso 6: Calcular el valor futuro de las inversiones

¡Ya casi llegamos a la meta! El último paso es calcular el valor futuro de las inversiones para cada mes, luego sumar el valor futuro del enganche y el producto de la venta de la vivienda.

Valor Futuro de las Inversiones

Para la diferencia de cada mes que calculamos anteriormente, ahora debemos calcular su valor futuro al final de la comparación (cuando vendamos la vivienda).

Dónde:

- FV es cuánto valdrán los ahorros de este mes al final del préstamo

- PV es el ahorro de este mes

- r es la tasa de interés que espera que sus ahorros crezcan mensualmente

- n es cuántos períodos hay entre este período y el último período.

Entonces, si espero una tasa de rendimiento anual del 10% en mis inversiones, r sería 10%/12 (para convertir el 10% a una tasa mensual). Si el cálculo se basa en una mudanza dentro de 10 años, entonces n para el primer mes sería 120 – 1 = 119, el segundo mes sería 120 – 2 = 118, etc.

Valor futuro del enganche

Si hubiera optado por alquilar en lugar de comprar, habría tenido mi enganche disponible para invertir desde el primer día. Esto significa que debo calcular el valor futuro del enganche para todo el período utilizando la misma fórmula, donde:

- PV es la cantidad que tengo disponible como pago inicial hoy

- n es el total de meses que estaría viviendo en la casa

Sumando todo

Ahora que hemos calculado todos nuestros valores futuros, la matemática es sencilla: sume el valor futuro de cada mes más las ganancias de la venta de la casa. Si esto es mayor que el valor futuro del enganche (si se hubiera invertido), tiene más sentido comprar que alquilar.

¡Pruébalo!

Esta calculadora tendrá en cuenta los mismos factores que mencionamos anteriormente y se encargará de todos los cálculos del valor futuro. Prueba diferentes precios de compra, retornos de la inversión y plazos antes de mudarte y descubre cuándo es más conveniente alquilar o comprar.

Home Purchase To Compare

Home Rental To Compare

Result