Tus Tarjetas de Débito y Crédito

Una vez que comiences a avanzar en tu primer mes, notarás que tienes dos formas diferentes de pagar casi cada gasto: tu Tarjeta de Débito o Tarjeta de Crédito.

Entender las dos y cómo usarlas será esencial para gestionar tu presupuesto de manera efectiva.

Tu Tarjeta de Débito

Hacer una compra con tu Tarjeta de Débito retira el monto de la compra directamente de tu Cuenta Corriente; es lo mismo que escribir un cheque o retirar efectivo en un cajero automático. Puedes monitorear cuánto dinero tienes en tu cuenta corriente en cualquier momento en la parte superior de la pantalla.

Dado que esto utiliza dinero que ya tienes disponible, pagar con tu Tarjeta de Débito suele ser una opción segura. Sin embargo, hay un par de cosas a tener en cuenta:

- Si sobregiras tu cuenta corriente, podrías recibir una tarifa por sobregiro de tu banco. Estas pueden acumularse rápidamente, así que ten cuidado cuando el saldo de tu cuenta corriente esté bajo.

- No construirás tu Puntuación de Crédito. Tu puntuación de crédito es una medida de cuán confiable eres con el crédito, lo que tiene un gran impacto en tu vida. Mejores puntuaciones de crédito pueden eventualmente llevar a mejores tasas de interés en tu tarjeta de crédito, acceso más fácil a hipotecas y términos más favorables cada vez que necesites pedir prestado.

Tu Tarjeta de Crédito

Si usas tu Tarjeta de Crédito, estás pagando con Deuda. Comprar algo con una tarjeta de crédito significa que estás pidiendo prestado dinero a tu emisor de tarjeta de crédito, que prometes devolver más tarde.

Tienes un Límite de Crédito en la parte superior de la página; este es el máximo que puedes pedir prestado.

Comprar cosas con tu Tarjeta de Crédito significa que estás tomando un préstamo, pero hay algunas razones realmente buenas para usar tu Tarjeta de Crédito regularmente:

- Si no usas tu tarjeta de crédito, no puedes construir tu Puntuación de Crédito. Tu puntuación de crédito mide cuán responsable eres con el crédito; si nunca usas crédito, ¡no puedes demostrar que puedes ser confiable! Tu puntuación de crédito juega un papel importante en tu Puntuación General del Juego, así que construirla debería ser uno de tus principales objetivos.

- Tu Tarjeta de Crédito puede ser una forma efectiva de cubrir brechas en tus ingresos sin agotar tus ahorros. En el juego de presupuesto, ganas diferentes ingresos cada semana, y a veces puede que no tengas suficiente efectivo en tu cuenta corriente para pagar tus facturas. Usar tu Tarjeta de Crédito es una buena manera de llegar a tu próximo cheque de pago sin drenar tu Cuenta de Ahorros.

- En el mundo real, la mayoría de las compañías de tarjetas de crédito ofrecen “Reembolsos en Efectivo” y otras recompensas por usar tu tarjeta de crédito. Estas no están presentes en el juego, pero en el mundo real, los titulares de tarjetas responsables pueden acumular muchas recompensas a largo plazo.

Deuda e Interés

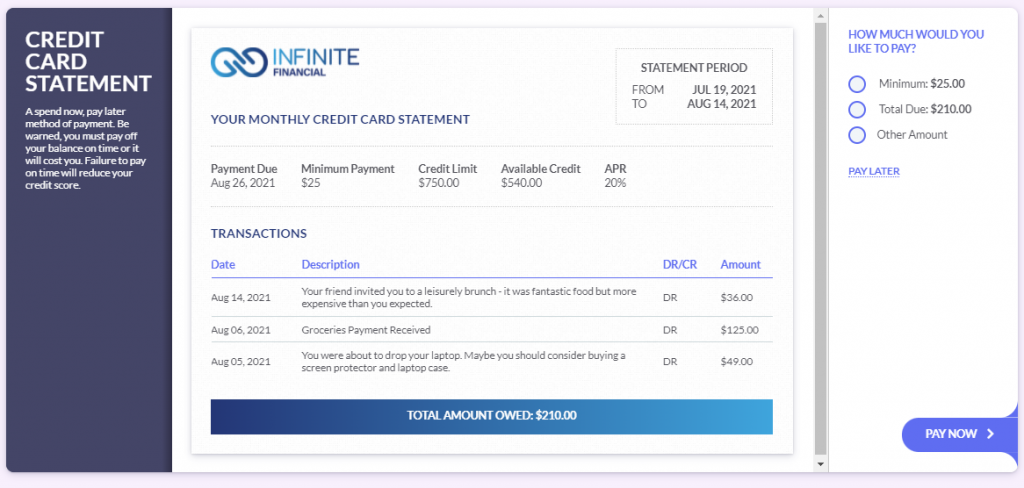

Si usas tu tarjeta de crédito, recibirás una factura de tarjeta de crédito cada mes. Esto mostrará tu saldo pendiente, y tendrás una semana para pagarlo. Esto se llama el Período de Gracia.

Si no pagas completamente tu factura de tarjeta de crédito durante el Período de Gracia, comenzarás a pagar interés. Tu tarjeta de crédito tiene una tasa de interés anual del 20%. Si mantienes un saldo después de la Fecha de Vencimiento, comenzarás a ver el interés diario agregado a tu tarjeta.

Dado que tienes una tasa anual del 20%, esto se traduce en 20% / 365 = 0.05% Interés Diario. Esto puede no sonar como mucho, ¡pero puede acumularse rápidamente!

Tu estado de cuenta de tarjeta de crédito se emite el 9 de cada mes, y tienes hasta el 28 para pagarlo antes de que comiences a incurrir en cargos por interés.