¿Por qué invertir en acciones?

¿No puedes ver en YouTube? Haz clic aquí

Invertir en acciones puede ser una excelente manera de hacer que tu dinero trabaje para ti y construir riqueza a largo plazo, una vez que hayas establecido tu presupuesto y fondo de ahorros para emergencias. En esta lección, exploraremos por qué invertir en acciones es una decisión financiera inteligente para cualquiera que busque asegurar su futuro financiero.

Cuando tienes un horizonte temporal más largo para mantener tu dinero invertido, como 20 años o más, el mercado de valores históricamente ha proporcionado el mayor retorno.

Un horizonte temporal es un término utilizado en finanzas y contabilidad para describir la duración durante la cual se mantiene una inversión. Es como una línea de tiempo que se refiere a la cantidad de tiempo que tienes para ahorrar para algo como la jubilación o la compra de una casa.

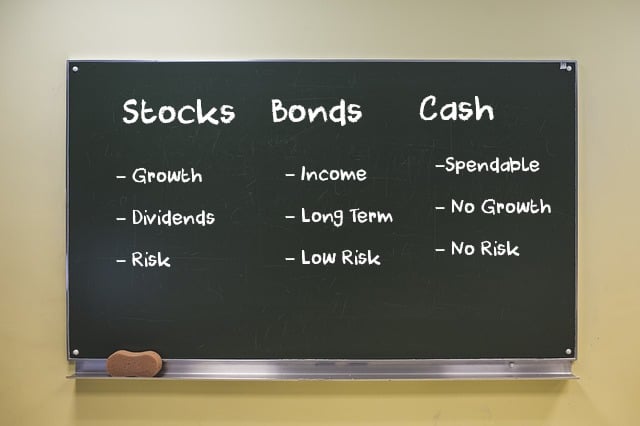

La mayoría de las personas mantienen sus ahorros en una cuenta de ahorros en su banco local. Los bancos suelen pagar intereses sobre el efectivo que se mantiene en tu cuenta de ahorros. Así que, si tienes $1,000 en tu cuenta de ahorros, y el banco te paga un 3% de interés, al final del año tendrás aproximadamente $1,030.

Una vez que tu saldo de ahorros se hace más grande, muchas personas esperan ganar más dinero del que el banco está pagando en intereses. Es entonces cuando invertirán su dinero en activos como bienes raíces, acciones, bonos y/o oro.

Retornos Históricos de Inversiones

Si bien nadie sabe con certeza qué sucederá en el futuro, un vistazo a los retornos históricos muestra cómo han funcionado estas diferentes inversiones a lo largo del tiempo.

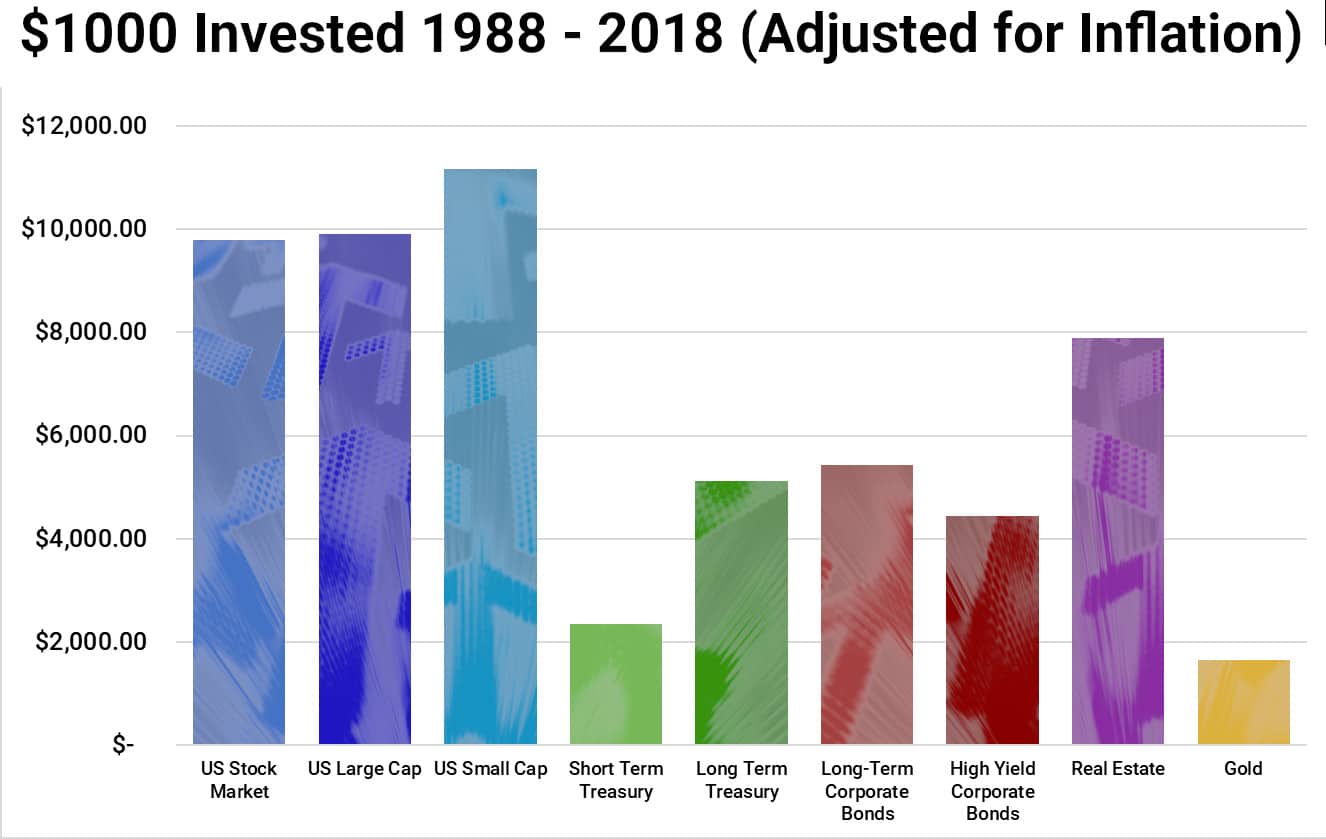

Aquí hay un gráfico de los retornos porcentuales promedio para el período de 30 años desde 1988 hasta 2018.

| Inversión | Descripción |

| Mercado de Valores de EE. UU. | El promedio de todas las acciones que cotizan en los Estados Unidos. |

| US Large Cap | El retorno promedio de las empresas más grandes en los Estados Unidos (por ejemplo, Apple Inc., Microsoft Corporation, Alphabet Inc., etc.) |

| US Small Cap | El promedio de empresas emergentes, estas tienen un mayor riesgo que las empresas más grandes, pero también pueden proporcionar mayores recompensas. |

| Bonos del Tesoro a Corto Plazo | Bonos gubernamentales a corto plazo que son emitidos o garantizados por los Estados Unidos, con plazos de vencimiento de 4, 13 o 26 semanas. |

| Bonos del Tesoro a Largo Plazo | Valores de deuda del gobierno de EE. UU. con una fecha de vencimiento de 5 o más años, emitidos para financiar las operaciones y cumplir con las obligaciones financieras del país. |

| Bonos Corporativos a Largo Plazo | Bonos emitidos por empresas por más de 5 años. El retorno es menor que el de las acciones, pero también es menos arriesgado ya que si la empresa quiebra, los tenedores de bonos son pagados antes que los accionistas. |

| Bonos Corporativos de Alto Rendimiento | Bonos con una duración muy corta (generalmente menos de 5 años), o bonos de empresas que se consideran arriesgadas (tienen una alta probabilidad de quiebra). |

| Bienes Raíces | Invertir en propiedades y edificios, ya sea para alquilar o para revender a un precio más alto. |

| Oro | Comprar oro físico (monedas de lingote, barras, joyas), ETFs de oro, fondos mutuos de oro, futuros de oro, etc. |

De este gráfico vemos que el mercado de valores ha tenido el mejor rendimiento, con un aumento entre el 900% y el 1,100%, dependiendo de los tipos de valores. El oro tuvo el peor rendimiento, siendo una de las principales razones que el oro tiende a subir de precio durante años con baja inflación y a bajar en años con alta inflación.

¿Y qué significa eso? Con el tiempo hay una gran diferencia entre el 10% y el 2%. Aquí hay otra forma de verlo. Este gráfico muestra el crecimiento de $100 durante los 46 años desde 1972 hasta 2018.

Entonces, ¿preferirías tener $401 o $1,612? ¡Esa es una gran diferencia por solo $100!

Por $10,000, los resultados serían exactamente 100 veces. Así que, en lugar de $40,100, ¡tendrías $161,200!

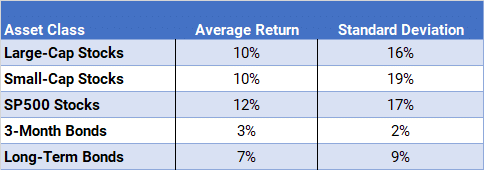

Finalmente, este gráfico analiza los retornos promedio desde 1986 hasta 2018 y muestra que las acciones del S&P 500 tuvieron el mejor retorno, con un promedio de retorno anual del 12%. Superando tanto a las acciones de gran capitalización en el Dow Jones Industrial Average como a las acciones de pequeña capitalización en el Russell 2000 Index.

En esta tabla, ten en cuenta que la columna de Desviación Estándar mide la varianza o volatilidad de los retornos. La volatilidad significa cuánto sube y baja el precio de la acción en un corto período de tiempo. A los inversores a largo plazo no les gusta la volatilidad. La mayoría de los inversores prefieren que su cuenta de jubilación crezca a un ritmo lento pero constante, en lugar de tener grandes picos seguidos de grandes pérdidas.

Esto muestra que las acciones pequeñas también tienen la mayor varianza. Por eso decimos que históricamente las acciones tienen los mayores retornos. Si miras solo un año o incluso cinco años, es posible que no veas los mismos resultados porque las acciones son tan volátiles. Sin embargo, cuanto más largo sea el horizonte temporal que tengas para mantener el dinero invertido, mejor será invertir en acciones.

Resumen

Si quieres maximizar tu patrimonio personal, si quieres ser rico, si quieres ser millonario, si quieres jubilarte temprano, debes comenzar a ahorrar e invertir hoy.

Cuanto antes empieces, más tiempo tendrá tu dinero para crecer. Y cuanto más tiempo tenga para crecer, más grande se volverá.

Entender cómo funciona el mercado de valores y cómo invertir es muy importante porque determina cuánto será tu patrimonio neto cuando te jubiles. ¿Vas a dejar tu dinero en tu cuenta de ahorros toda tu vida y ganar un promedio del 3%? ¿O vas a invertirlo en el mercado de valores y tratar de ganar un 11%?