Alquilar vs Comprar: ¿Cuál es el adecuado para ti?

Para muchas personas, ser propietario de una casa es el epítome del sueño americano. La propiedad de una vivienda ha sido durante mucho tiempo un símbolo de estabilidad financiera y el componente más grande del patrimonio neto de muchas personas.

Pero en las últimas décadas, la propiedad de una vivienda ha parecido cada vez más fuera de alcance, especialmente para los jóvenes. Ahorrar un gran pago inicial, luego arrastrarse a través de una compleja y estresante búsqueda de casa, un proceso de cierre que es una pesadilla, y esperar que tu casa aumente de valor puede ser una experiencia muy estresante, sin mencionar el riesgo de que algo se rompa en tu nueva casa (y que necesites pagar para repararlo).

Entonces, ¿cómo puedes decidir si tiene más sentido alquilar o comprar?

La Pregunta Fundamental – Costo de Oportunidad

En su forma más simple, comprar una casa significa que aseguras los pagos de la hipoteca por un largo tiempo, típicamente 30 años. Los pagos de la hipoteca serán (por lo general) más pequeños que lo que pagarías por alquilar la misma propiedad, especialmente dado que los alquileres aumentan cada año (pero los pagos de la hipoteca son constantes). Esto significa que a lo largo del préstamo, deberías estar ahorrando mucho dinero en comparación con alquilar. Si/cuando decides vender tu casa, también recuperas el precio de venta (menos cualquier saldo de préstamo pendiente). Si los valores de las propiedades aumentan, obtendrás un retorno sobre tu inversión.

El lado opuesto de la decisión es que si NO tienes la intención de vivir en la propiedad que compras durante toda la duración del préstamo (o más), tus ahorros estarán limitados a solo el tiempo que estés en tu casa. Comprar una casa también significa que necesitas poner mucho dinero en el pago inicial, dinero que de otro modo podrías estar invirtiendo en una cuenta de ahorros de alto rendimiento o en el mercado de valores. Dado que este dinero está “bloqueado” en la casa misma, no hay un potencial de retorno sobre la inversión a menos que vendas tu casa.

Esto significa que elegir alquilar o comprar implica 5 factores:

- Cuánto tienes disponible para un pago inicial

- Cuánto tiempo piensas vivir en la casa antes de mudarte

- Cuánto esperas que aumenten los precios de alquiler durante ese tiempo

- Cuánto crees que aumentarán los precios de las propiedades durante ese tiempo

- Y qué retorno sobre la inversión esperas ganar al ahorrar o invertir tu dinero en otro lugar.

Pago Inicial – El Primer Factor

Si estás considerando algún día ser propietario de una casa, casi con seguridad la comprarás utilizando una hipoteca. Este es un tipo de préstamo garantizado utilizado para comprar propiedades. Cuando solicitas una hipoteca, una de las primeras preguntas que te harán es cuánto puedes aportar para un pago inicial, es decir, el efectivo que tienes hoy que puedes destinar a la compra de la casa.

Las matemáticas detrás de un pago inicial son simples: cuanto más efectivo puedas aportar desde el principio, más pequeño será tu préstamo al comprar y más pequeños serán tus pagos mensuales. Todo esto suena bien, pero recuerda que PODRÍAS estar alquilando un apartamento en lugar de comprar una casa. Esto significa que en lugar de poner todo ese efectivo en la casa misma, podrías estar invirtiendo en acciones u otro activo, obteniendo un retorno sobre esa inversión.

La pregunta fundamental al decidir entre alquilar y comprar una casa es si tu dinero crecería más rápido:

- Si inviertes los ahorros del pago inicial en otro lugar,

- O si ahorras más dinero al ser propietario de una casa (por ejemplo, costos de vivienda más bajos, posible apreciación).

¿Crecimiento en ahorros/inversiones mientras alquilas? Ganancia de la venta de la casa + dinero ahorrado al no alquilar

Efectivo para Cerrar – Gasto para Comprar

Si decides llevar a cabo la compra, el “efectivo para cerrar” en tu nueva casa será el pago inicial, más varios costos de cierre (impuestos, tarifas y muchos otros gastos que pueden sumar hasta el 5% del precio de compra de la casa). La cantidad de tu préstamo será el precio de compra de la casa, menos tu pago inicial. Antes del “cierre” (el día en que firmas todos los documentos y tomas posesión legal de la propiedad), necesitarás entregar el “efectivo para cerrar” completo a una compañía de títulos de terceros, que certifica que puedes realizar la transacción y no puedes presentarte con los bolsillos vacíos en el último segundo.

Monto del Préstamo = Precio de Compra de la Casa – Pago Inicial

Efectivo para Cerrar = Pago Inicial + Costos de Cierre (2-5% del precio de compra de la casa)

Los costos de cierre no son triviales. Tu pago inicial no es dinero que estás “gastando”, simplemente se transfiere a la equidad de tu casa. Si más tarde vendes tu casa por exactamente lo que pagaste por ella, recuperarás tu pago inicial (menos los costos de cierre del vendedor, que son otro 2-5%). Si tu casa ha aumentado de valor (más que los costos de cierre), obtendrás una ganancia.

Pero los costos de cierre en sí son un gasto directo que no recuperas. Dado que hay diferentes costos de cierre tanto para compradores como para vendedores (pero ambos suman entre el 2-5% del valor de la casa), si compras y luego vendes una casa habrás gastado entre el 4% y el 10% del valor de la casa solo en costos de cierre.

Proceeds de la Venta de la Casa = Precio de Venta de la Casa – Monto del Préstamo Pendiente – Costos de Cierre de Venta

Tiempo Viviendo en la Casa – El Segundo Factor

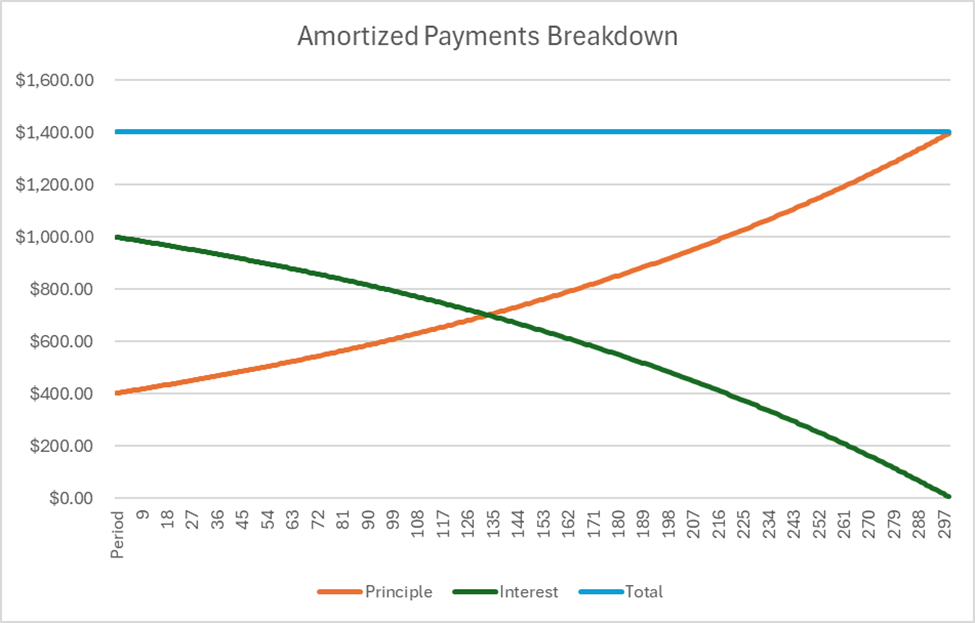

Cuando haces pagos hacia un préstamo hipotecario, los pagos que realizas cada mes permanecen iguales, pero a qué se aplican esos pagos cambia. Al principio de un préstamo hipotecario, la mayor parte de tu pago mensual solo va hacia intereses, lo que significa que no estás acumulando mucha equidad (o porcentaje de tu préstamo original que se ha pagado). Cuanto más avanzado estés en el período de la hipoteca, mayor porcentaje de tu pago va hacia el capital, acumulando tu equidad.

Piénsalo de esta manera: cada vez que haces un pago de hipoteca, un porcentaje de ese pago va hacia el capital (también conocido como construir equidad). Puedes pensar en esto como un depósito en una cuenta bancaria: recuperarás este dinero más tarde cuando vendas tu casa porque esta es la cantidad que está disminuyendo el monto del préstamo pendiente. La otra parte de tu pago va hacia intereses, que es solo dinero gastado.

Puedes vender tu casa en cualquier momento, pero cuando lo hagas, necesitarás pagar cualquier saldo restante de tu préstamo con las ganancias de la venta de la casa.

Tu efectivo al vender = Precio de venta de la casa – Saldo del préstamo pendiente – Costos de cierre

Cuanto más tiempo permanezcas en la casa comprada, mayor será el capital que habrás pagado, y más efectivo te llevarás cuando vendas.

“El tiempo viviendo en la casa” puede ser el mayor factor al decidir entre alquilar y comprar: si planeas vivir en esta casa durante 50 años, comprar será casi con seguridad más barato que alquilar. Pero si planeas mudarte dentro de 5 años, el saldo podría no ser tan claro.

Alquiler y Precios de Propiedades

Una vez que tengas una idea de cuánto tiempo planeas vivir en la casa, puedes comenzar a estimar cuánto esperas que aumenten tanto los alquileres como los precios de las propiedades entre ahora y la próxima vez que quieras mudarte.

Esto puede implicar mucha conjetura, pero las empresas de investigación en línea publican con frecuencia aumentos anuales de alquiler y precios de propiedades por ciudad (o estado), dándote un gran lugar para comenzar. El cambio en los precios tiene dos factores en tu decisión:

- Si el precio del alquiler está subiendo rápidamente, tendrás menos capacidad para ahorrar (y invertir esos ahorros) con el tiempo, lo que hace que comprar una casa sea más atractivo (ya que las hipotecas tienen pagos fijos).

- Si los precios de las propiedades están subiendo rápidamente, puedes esperar obtener una mayor ganancia cuando vendas tu casa. Esto también puede hacer que poseer sea más atractivo que alquilar.

Retorno de la Inversión

La última clave para la decisión de alquilar o comprar es cuánto esperas ganar en tus otras inversiones: cuentas de ahorro, cuentas de corretaje de acciones y otras opciones de lo que podrías estar haciendo con tu dinero. Esta es la clave para el verdadero intercambio, y por qué todos los demás factores importan.

Uniéndolo Todo

Para ver si tiene más sentido financiero alquilar o comprar, trabajarás a través de los siguientes pasos:

Paso 1: Reunir Información

Encuentra todos los elementos anteriores:

- El precio de compra de la casa que deseas y la tasa de interés de la hipoteca

- Cuánto efectivo tienes para un pago inicial

- Cuánto cuesta alquilar una propiedad equivalente

- Cuánto tiempo piensas vivir en tu nueva casa antes de vender

- Cuánto esperas que aumenten los alquileres durante ese tiempo

- Cuánto crees que aumentarán los precios de las propiedades durante ese tiempo

- Y cuánto esperas obtener de retorno en cualquier otra inversión

Paso 2: Calcular Pagos de Hipoteca + Mantenimiento del Hogar

Ahora comenzamos nuestra comparación directa. Primer paso, necesitamos saber cuánto estamos gastando cada mes en pagos de hipoteca. El cálculo para tu pago mensual de hipoteca es:

Donde:

- PV es el monto del préstamo (Precio de Compra + Costos de Cierre – Pago Inicial)

- r es la tasa de interés mensual (tasa de interés anual / 12)

- t es el plazo total del préstamo, en meses (plazo del préstamo x 12)

También queremos agregar los otros costos de poseer una casa a este costo mensual, para que podamos comparar manzanas con manzanas. Esto incluye:

- Costos de mantenimiento del hogar, o aproximadamente 1.5% (0.125% por mes) del valor de la casa

- Impuesto a la propiedad, o aproximadamente 1% del valor de la casa por año

- Seguro del propietario, o aproximadamente 0.7% del valor de la casa por año

Usando una hoja de cálculo como Excel o Google Sheets, esto también se puede calcular con la función PMT, o esta mini calculadora:

Calculadora de Pagos

Resultado

Paso 3: Calcula tus Proceeds de Venta

A continuación, necesitarás encontrar el efectivo que recibirás de tu casa cuando la vendas. Este es un cálculo de dos pasos.

Encontrando Equidad

Primero, necesitarás calcular cuál será tu saldo de préstamo pendiente. Esta es una fórmula compleja, así que necesitaremos una calculadora.

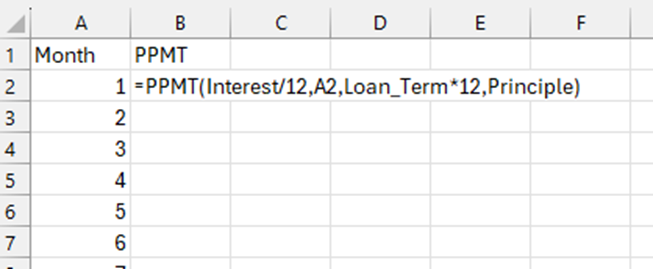

Usando Excel, crea una columna con un número para cada mes que tendrás el préstamo. Por ejemplo, si planeas vivir en la casa durante 10 años antes de venderla, crearás una columna con una serie de números del 1 al 120 (10 años en meses).

A continuación, usa la función PPMT para cada mes, con entradas que sean el monto inicial del préstamo, la tasa de interés y el período actual. Para el período actual, consulta el número de mes específico. Lo que la función PPMT nos mostrará es cuánto del pago de ese mes se aplicará al capital del préstamo.

Nota: esto devolverá un resultado negativo por defecto. Usa -PPMT para obtener el resultado como números positivos.

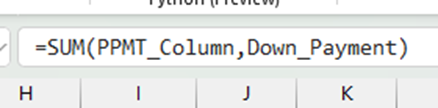

Para obtener tu equidad total, suma todos los PPMT de cada mes antes de vender la casa, y añade tu pago inicial. Esto mostrará la equidad que has acumulado cuando se venda la casa.

Finalmente, para encontrar nuestro saldo de préstamo pendiente, resta la equidad del monto original del préstamo (no del precio de compra).

Saldo de préstamo pendiente = Monto original del préstamo – Equidad

La calculadora a continuación también se puede usar para obtener la equidad final para cualquier período, dado los montos iniciales del préstamo.

Calculadora de Equidad

Resultado

Proceeds de Venta

El efectivo final que recibirás cuando vendas tu casa será:

Proceeds de Venta = Precio de Venta de la Casa – Monto del Préstamo Pendiente – Costos de Cierre

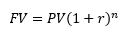

Donde calcularemos el Precio de Venta de la Casa basado en su aumento esperado en los valores de propiedad utilizando la fórmula del Valor Futuro:

- FV es el valor futuro de la casa

- PV es el precio de compra original de la casa

- r es la tasa de crecimiento del valor de la propiedad, en meses

- n es cuántos meses poseerá la casa antes de venderla

Paso 4: Calcular el Alquiler Futuro

Ahora que sabemos cuánto estamos gastando cada mes en nuestra hipoteca, necesitamos hacer lo mismo para el alquiler durante el mismo período de tiempo.

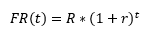

Dado que ya creó una suposición de cuánto aumentará el alquiler cada año, podemos usar esto para calcular cuánto alquiler necesitará pagar cada mes en el futuro utilizando una fórmula de valor futuro (para simplificar, asumiremos que su aumento de alquiler se distribuye a lo largo del año completo, en lugar de todo de una vez). Esto también utiliza la fórmula del Valor Futuro:

Donde:

- FR(t) es el alquiler futuro que necesitará pagar t meses en el futuro

- R es el alquiler hoy

- r es la tasa de crecimiento que espera que aumenten los alquileres, por mes (aumento anual / 12)

- Y t es cuántos meses en el futuro estamos considerando.

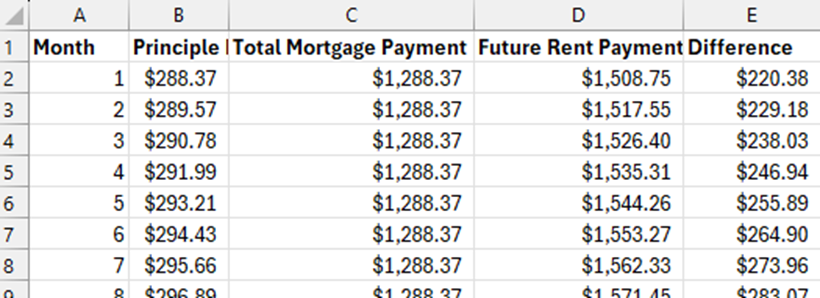

Si estamos calculando con un préstamo de 10 años, necesitará hacer este cálculo durante 120 meses (12 meses x 10 años), para que sepamos exactamente cuánto se gasta en alquiler cada mes en el futuro. Esto se simplifica mucho utilizando una hoja de cálculo, idealmente justo al lado de la columna que utilizó para calcular sus pagos de capital para la hipoteca hipotética.

Paso 5: Comparar Alquiler Futuro vs Pago de Hipoteca Cada Mes

Ahora que conocemos todos nuestros pagos mensuales (más el mantenimiento mensual), necesitamos identificar en qué meses estaremos ahorrando dinero alquilando o comprando cada mes en el futuro. Reste el pago de la hipoteca de cada mes de cuánto está gastando en cada mes de alquiler.

Esto nos está diciendo que por cada mes, podemos ahorrar esta cantidad extra si compramos una casa – y la invertimos.

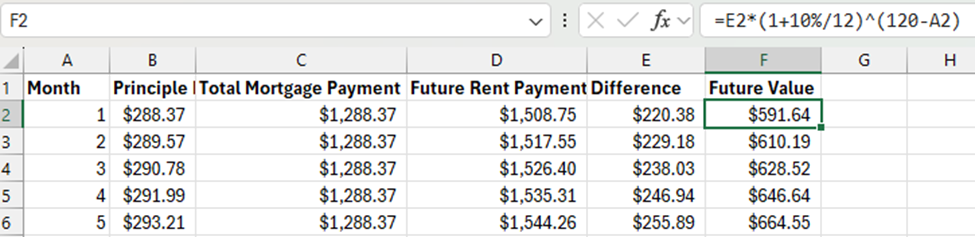

Paso 6: Calcular el Valor Futuro de las Inversiones

¡Estamos casi en la meta! El último paso es calcular el valor futuro de las inversiones para cada mes, luego agregar el valor futuro del pago inicial en sí y los ingresos de la venta de la casa.

Valor Futuro de las Inversiones

Para la diferencia de cada mes que calculamos arriba, ahora necesitamos calcular su valor futuro al final de la comparación (cuando vendamos la casa).

Donde:

- FV es cuánto valdrán los ahorros de este mes al final del préstamo

- PV son los ahorros de este mes

- r es la tasa de interés que espera que crezcan sus ahorros mensualmente

- n es cuántos períodos hay entre este período y el último período.

Así que si espero un 10% de tasa de retorno anual en mis inversiones, r sería 10%/12 (para convertir 10% a una tasa mensual). Si estoy calculando basado en mudarme en 10 años, entonces n para el 1er mes sería 120 – 1 = 119, el segundo mes sería 120-2 = 118, etc.

Valor Futuro del Pago Inicial

Si elegí alquilar en lugar de comprar, habría tenido mi pago inicial disponible para invertir desde el día 1. Esto significa que necesito calcular el valor futuro del pago inicial durante todo el período utilizando la misma fórmula, donde:

- PV es la cantidad que tengo disponible como pago inicial hoy

- n es el total de meses que viviría en la casa

Sumando Todo

Ahora que hemos calculado todos nuestros valores futuros, la matemática es simple: sume el valor futuro de cada mes, más los Ingresos de Venta de cuando se venda la casa. Si esto es mayor que el valor futuro del pago inicial (si se hubiera invertido), tiene más sentido comprar que alquilar.

¡Pruébalo!

Esta calculadora preguntará los mismos factores que cubrimos arriba y manejará todos los cálculos de valor futuro. ¡Pruebe algunos precios de compra diferentes, retornos de inversión y tiempo antes de mudarse y vea cuándo tiene más sentido alquilar o comprar!

Compra de casa para comparar

Alquiler de casa para comparar

Resultado