Hipotecas – Hechos y Ficción

Hasta ahora en el Juego del Presupuesto, has estado alquilando un apartamento. En el mundo real, después de unos años de trabajar en el mundo real, puede que quieras comprar una casa o un condominio, y para hacer eso necesitarás una hipoteca.

¿No puedes ver en YouTube? Haz clic aquí

Una hipoteca es un préstamo que tomarías de un banco para comprar propiedad. Son préstamos a largo plazo, típicamente emitidos por 15, 20 o 30 años. Cada mes, necesitarás hacer un pago de hipoteca: parte del pago va hacia el capital y parte hacia los intereses.

Qué Hace Especial a las Hipotecas

Si haces una gran compra con tu tarjeta de crédito, necesitarás hacer pagos mensuales para saldarlo. Los intereses que se acumulan cada mes se añaden al capital y se capitalizan con el tiempo. Esto significa que si solo haces los pagos mínimos, te llevará mucho tiempo saldar el préstamo, y pagarás MUCHO en intereses.

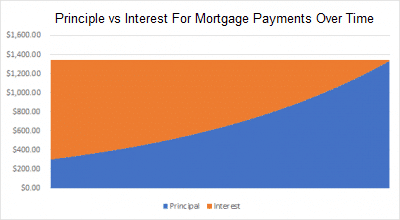

Las hipotecas invierten esto. Cada hipoteca está estructurada para que pagues el saldo total después de exactamente el plazo de la hipoteca (15, 20 o 30 años). Esto significa que durante el primer año o dos, la mayor parte de tu pago mensual es SOLO interés y muy poco se aplica al capital (es decir, la cantidad original prestada). Pero con cada pago que haces, estás pagando un poco menos en intereses y un poco más hacia el capital. Al final de la hipoteca, estás pagando principalmente capital, con casi ningún interés restante.

Debido a esto, muchos prestatarios deben tomar una decisión difícil entre una hipoteca a 15 años y una hipoteca a 30 años. La hipoteca a 30 años tendrá pagos mensuales más bajos, pero terminarás pagando más intereses durante la vida del préstamo. Una hipoteca a 15 años tendrá pagos de intereses mucho más altos, pero pagarás mucho menos intereses durante el transcurso del préstamo.

Por ejemplo, digamos que quieres obtener una hipoteca de $250,000 para comprar una casa, y puedes conseguir una tasa de interés del 5%. Con una hipoteca a 30 años, terminarías pagando $233,139 en intereses totales (¡casi tanto como lo que originalmente pediste prestado!), pero con una hipoteca a 15 años solo pagarías $105,857, ¡ahorrando un asombroso $127,282!

¿Entonces, por qué tomar una hipoteca más larga?

Simple: tus pagos mensuales son mucho más bajos. Y tener ese dinero extra en tu bolsillo hoy vale mucho, especialmente en meses cuando tu presupuesto es ajustado. En nuestro ejemplo anterior, tu hipoteca estaba al 5%. Con una hipoteca a 30 años, tu pago mensual sería de $1,342, y con una hipoteca a 15 años, sería de $1,977 por mes, ¡635 dólares extra cada mes! Si tu cartera de inversiones gana una tasa de interés anual del 10%, y inviertes esos $635 en lugar de ponerlos en tu hipoteca, tendrías más de $255,000 ahorrados después de 15 años, ¡casi el doble de los intereses adicionales que estás pagando por la hipoteca más larga (y si lo mantienes durante los 30 años, ahorrarás alrededor de $1,320,000)!

Aunque pagarás mucho menos intereses con una hipoteca a 15 años, necesitas hacer pagos mucho más grandes, lo que es dinero que podrías estar destinando a otras inversiones.