Hipotecas

Seu lar provavelmente será a maior compra que você fará em sua vida. Comprar uma casa não apenas economiza dinheiro com aluguel, mas é um ativo sério que pode valorizar ao longo do tempo. Como as casas são tão caras, (quase) ninguém as compra à vista. Em vez disso, as casas são tipicamente adquiridas com um tipo especial de empréstimo, chamado de “Hipoteca”.

O que é uma Hipoteca?

Uma hipoteca é um tipo de empréstimo garantido, com imóveis ou uma casa usados como garantia. Isso significa que você fará um acordo com seu banco, cooperativa de crédito ou instituição de poupança e empréstimo para pegar emprestado uma grande quantia de dinheiro, com um imóvel como garantia.

Isso significa que, se você não pagar o empréstimo (o que significa não pagá-lo de volta), o banco pode vender a propriedade por dinheiro. Se isso acontecer, o banco fica com qualquer saldo pendente que havia no empréstimo, e você recebe o restante.

Comprando uma Casa com uma Hipoteca

Hipotecas podem, em teoria, ser usadas para comprar quase qualquer coisa (desde que a garantia seja um imóvel), mas estão mais comumente associadas à compra de uma casa. Existem algumas boas razões para isso, incluindo o tamanho do empréstimo, a taxa de juros para propriedades hipotecadas e a duração do empréstimo.

Tamanho do Empréstimo

Casas são caras, então comprar uma requer um grande empréstimo. A maioria das pessoas que compra sua primeira casa não tem uma grande quantidade de outros ativos contabilizados em seu patrimônio líquido, mas uma hipoteca torna muito conveniente pegar emprestado o valor necessário.

Quando você pega uma hipoteca pela primeira vez, o valor da sua casa será exatamente a quantia que você precisa pegar emprestado para pagá-la. Do ponto de vista do banco, não há muito risco: se você não pagar, eles simplesmente vendem a casa para outra pessoa e recuperam seu dinheiro. Isso significa que o banco pode emprestar muito mais dinheiro para você comprar uma casa do que poderia para qualquer outro tipo de empréstimo – a única limitação é garantir que você possa fazer os pagamentos mensais.

Taxa de Juros

As taxas de juros para hipotecas também são muito mais baixas do que qualquer outro tipo de empréstimos. Isso é pela mesma razão que os tamanhos dos empréstimos são maiores – os bancos veem as hipotecas como empréstimos de menor risco, então o custo de pegar emprestado é menor.

Imagine ter um limite extremamente alto no seu cartão de crédito – você poderia teoricamente comprar sua casa apenas no crédito, ou poderia pegar uma hipoteca. Cartões de crédito são empréstimos não garantidos, então não pagar seus pagamentos de cartão de crédito não faria você perder automaticamente sua casa (embora isso aconteceria se você fosse forçado à falência). Em troca, a taxa de juros do seu cartão de crédito será 2-3 vezes maior do que uma hipoteca, porque sua empresa de cartão de crédito vê isso como um risco muito maior de inadimplência, já que eles não podem simplesmente vender a casa e recuperar seu dinheiro.

Prazo do Empréstimo

Embora a taxa de juros da sua casa possa ser mais baixa, você ainda pagará uma quantia muito grande de juros ao longo da vida do empréstimo. Isso ocorre porque as hipotecas normalmente têm vidas muito longas – 15, 20 ou 30 anos sendo as mais comuns. É assim que os bancos ganham dinheiro com hipotecas: uma cadeia muito longa de pequenos, mas de baixo risco, pagamentos de juros.

A maioria dos outros tipos de empréstimos garantidos não tem um prazo tão longo, porque a maioria dos outros tipos de empréstimos assume a depreciação (diminuição de valor) do ativo subjacente, não a valorização. Compare isso com um empréstimo de carro – seu carro pode ser um lixo completo em 30 anos e valer quase nada, mas a maioria das casas terá um grande aumento de valor.

Requisitos e Encargos

Porque as hipotecas são grandes e supostamente de baixo risco, existem alguns requisitos rigorosos que qualquer mutuário precisa manter para ser elegível para pegar emprestado.

Pagamentos Iniciais e PMI

Hipotecas normalmente exigem um pagamento inicial de 20% ou mais. Para pessoas comprando sua 2ª ou 3ª casa, esse valor geralmente viria do lucro obtido com a venda de sua casa anterior, mas às vezes é mais difícil para compradores de primeira viagem economizar.

Se um mutuário quiser pegar uma hipoteca com menos de 20% de pagamento inicial, os credores geralmente exigem um seguro, chamado de Seguro Hipotecário Privado (PMI). O PMI é um tipo de seguro que protege seu credor caso você não pague seu empréstimo rapidamente. Por exemplo, se você pegar uma hipoteca e não pagar dentro dos primeiros 12 meses, o valor da sua casa provavelmente não teria valorizado o suficiente para cobrir todos os custos de fechamento tanto da sua compra inicial quanto quando o banco precisar executar a hipoteca para recuperar seu dinheiro. O PMI cobre a diferença para seu credor, garantindo que eles não tenham uma grande perda se você executar a hipoteca cedo.

O PMI geralmente é pago tudo de uma vez (então um pagamento inicial menor, mais um pagamento único de PMI), ou em 12 parcelas mensais, adicionadas ao seu pagamento normal da hipoteca durante o primeiro ano.

Empréstimos FHA

A Administração Federal de Habitação também tem programas disponíveis para certas famílias de baixa renda comprando sua primeira casa. A FHA fornece o seguro hipotecário, para que o mutuário possa fazer um pagamento inicial (tão baixo quanto 5%), com o governo segurando a hipoteca.

Seguro do Proprietário

O Seguro do Proprietário é quase sempre exigido com qualquer hipoteca residencial. Os bancos exigem isso em caso de incêndios ou outros danos. Isso significa que, se sua casa for destruída em um incêndio, ela pode ser reconstruída, retornando o valor à sua propriedade (e garantindo o interesse do banco através da sua hipoteca).

Se o seu Seguro do Proprietário expirar enquanto você ainda estiver pagando sua hipoteca, seu credor geralmente fará uma apólice própria segurando-se contra perdas e cobrará uma penalidade de você.

Pagamentos e Juros

Debajo de una hipoteca tradicional de 30 años, el prestatario hace pagos iguales cada mes durante 30 años. Esto se está volviendo menos común, por lo que los prestatarios necesitan conocer los diferentes tipos de hipotecas disponibles y las opciones de pago.

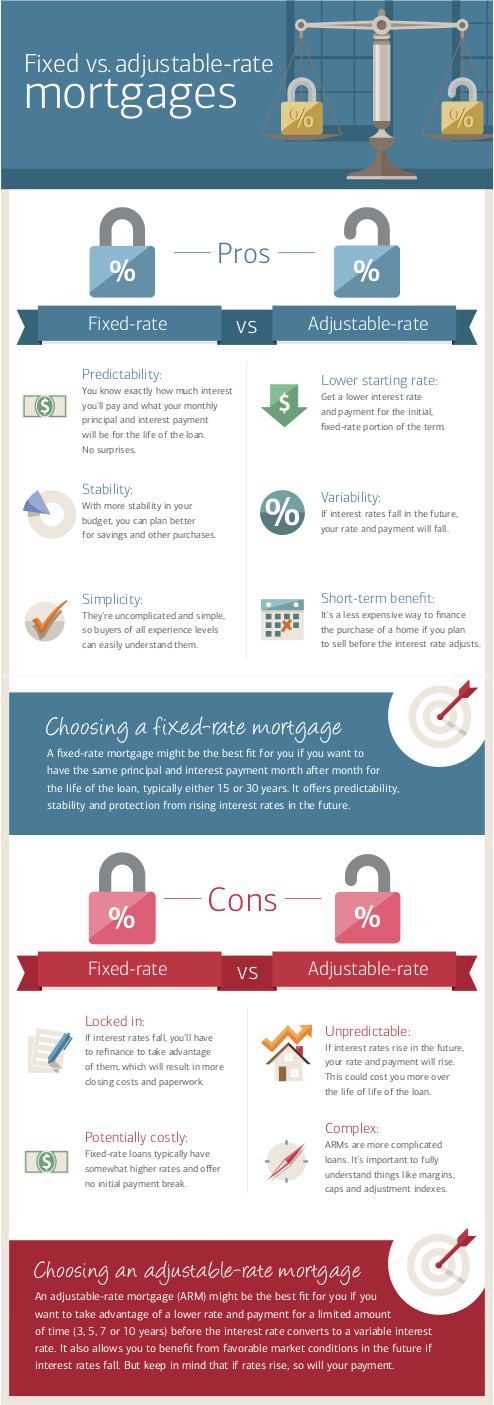

Interés Fijo vs Variable

Las hipotecas pueden tener una tasa de interés “fija”, lo que significa que el interés se mantiene igual durante todo el plazo, o “variable”, donde puede subir o bajar según algún índice. Desde la perspectiva de un prestamista, los préstamos a tasa fija son más arriesgados que los variables, porque no saben cómo será la inflación más adelante. Si tienes una hipoteca con una tasa de interés del 3.5%, pero la inflación es del 4%, desde el punto de vista del prestamista, están perdiendo un 0.5%.

Las hipotecas de tasa de interés variable se crearon para transferir este riesgo de vuelta al comprador. Con una hipoteca de tasa de interés variable, tu tasa de interés sube y baja cada mes, cada 6 meses o cada año, según un índice de mercado que rastrea la inflación y el riesgo de incumplimiento. Si la inflación sube, tu tasa de interés también subirá. Debido a que los bancos ven esto como menos “arriesgado”, generalmente ofrecen tasas de interés más bajas por adelantado para una hipoteca de tasa de interés variable.

Hoy en día, muchos préstamos son un híbrido de ambos: ofrecen una tasa de interés fija durante los primeros 5 años, y luego una tasa de interés variable después. Esto le da al prestatario más seguridad a corto plazo, pero aún permite que la tasa de interés “flote” con los mercados en general.

Pagos Globos

No todos los prestatarios mantendrán la hipoteca durante toda su vida. En cambio, algunos hacen lo que se llama un “pago globo”. Con los pagos globo, el prestatario hace pagos de interés mensuales regulares durante un cierto período de tiempo, y luego paga el saldo restante en un solo pago.

Los pagos globo ocurren con mayor frecuencia cuando el prestatario vende la propiedad subyacente: el efectivo obtenido de la venta se utiliza para pagar el saldo restante del préstamo. Los pagos globo también se utilizan con frecuencia en hipotecas comerciales, donde el banco puede requerir un pago globo y un refinanciamiento del préstamo después de un cierto número de años.

Incumplimiento y Ejecución Hipotecaria

Si no logras hacer tus pagos de interés, el banco puede ejecutar la hipoteca de tu casa. Esto significa que la propiedad legal de la casa se le da a tu prestamista, quien te desalojará de la propiedad y la volverá a vender para recuperar su pérdida. Si la venta de la casa genera más efectivo del que debías, el prestamista te devolverá el exceso.

Ventas Cortas

Tener tu casa ejecutada es generalmente un “escenario de peor caso”. El banco quiere vender la propiedad lo más rápido posible, por lo que generalmente la vende muy por debajo del precio normal del mercado solo para finalizar la transacción rápidamente. Esto significa que generalmente queda poco o nada de efectivo para ti. Si estás luchando para hacer los pagos de la hipoteca, siempre será mejor vender la propiedad tú mismo y hacer un pago globo que dejar que el banco ejecute la hipoteca.

Reestructuración de Préstamos

La mayoría de los prestamistas pueden teóricamente ejecutar la hipoteca de tu casa tan pronto como faltes a un pago. En realidad, la ejecución hipotecaria es un proceso largo y costoso para el banco, y preferirían que continúes haciendo pagos.

Parte de esto se llama “Reestructuración de Préstamos”, donde trabajas con tu prestamista para construir un nuevo plan de pago, generalmente con tasas de interés temporalmente reducidas para ayudar en tiempos de dificultad. Casi todos los prestamistas tienen un programa de reestructuración de préstamos para hipotecas, así que si estás luchando para cumplir con los pagos, esta es la primera llamada que debes hacer.

Variaciones de Hipotecas

Además de una hipoteca básica para comprar una casa, también hay otras dos hipotecas comunes de las que quizás hayas oído hablar: Segundas Hipotecas y Hipotecas Inversas.

Segundas Hipotecas

Cuando un prestatario obtiene una hipoteca sobre su casa, el “capital” de la casa (o su valor total) se divide entre el prestatario y el prestamista. Por ejemplo, con un pago inicial del 20%, el prestatario comienza con un 20% de capital y el prestamista tiene un 80%.

A medida que se paga la hipoteca, el prestatario acumula más capital, cambiando el balance. Este capital tiene un valor en dólares: el precio de mercado de la casa, multiplicado por el porcentaje de capital.

El capital es un activo, por lo que el capital acumulado en tu casa puede ser utilizado para obtener una segunda hipoteca. Con una segunda hipoteca, obtienes una nueva hipoteca sobre el capital que has acumulado. Esto efectivamente te lleva de vuelta al punto de partida: tienes algo de efectivo de los ingresos del préstamo, y tu capital se reduce al 20%.

Las segundas hipotecas se utilizan a menudo para financiar renovaciones o expansiones del hogar, ya que estas pueden aumentar el valor de la casa más que el costo del préstamo. Las segundas hipotecas también se utilizan a menudo para pagar otras deudas no aseguradas para evitar la bancarrota, o para transferir deudas de tarjetas de crédito de alto interés a deudas hipotecarias de bajo interés.

Hipotecas Inversas

Las hipotecas inversas son tipos especiales de hipotecas disponibles solo para jubilados. Con una hipoteca inversa, el prestatario recibe un pago único de una suma global del prestamista, que se determina por el capital en su casa y su edad. El prestatario no hace ningún pago mensual en absoluto: el capital simplemente acumula interés cada mes. Cuando el prestatario vende su casa o muere, todo el préstamo más los intereses se paga en un solo pago.

Las hipotecas inversas son arriesgadas, ya que el saldo del préstamo puede crecer más que el valor de la casa. Al mismo tiempo, las hipotecas inversas pueden servir como una forma para que los jubilados paguen cualquier deuda pendiente y suavicen sus gastos de jubilación.

Preguntas Desafiantes

- O que você entende pelo termo Hipoteca?

- Qual é a diferença entre um empréstimo garantido e um empréstimo não garantido?

- Usando a internet, digite hipoteca e pesquise quais tipos de hipotecas e taxas de empréstimo estão sendo disponibilizadas ao público. (Não envie uma aplicação) Forneça exemplos para cada tipo.

- Quais são as vantagens e desvantagens de comprar ou alugar uma casa?