Política Monetária

O governo tem duas maneiras principais de tentar influenciar a economia – através da Política Fiscal e da Política Monetária. A política fiscal é a abordagem mais direta, onde o governo impõe impostos e subsídios para tentar equilibrar seu orçamento enquanto incentiva o crescimento, enquanto a política monetária é menos direta – ajustando as taxas de juros e modificando a oferta de dinheiro.

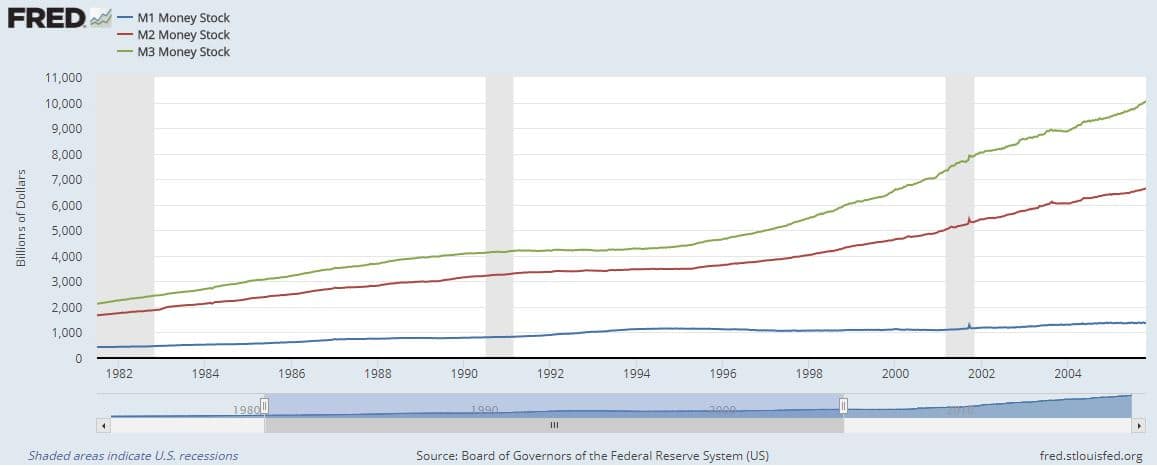

O que é a Oferta de Dinheiro?

A oferta de dinheiro é a quantidade total de dinheiro em circulação em um determinado momento. Esse número será bastante diferente dependendo do tipo de dinheiro que você observar. Os economistas geralmente agrupam a “oferta de dinheiro” em quatro categorias com base na liquidez. Quanto mais líquido for o tipo de dinheiro (significando quão facilmente ele pode ser gasto), mais restritiva será sua categoria de oferta de dinheiro.

M0 – Dinheiro em Espécie

A imagem mais restritiva da oferta de dinheiro é o dinheiro e as moedas físicas. Em outras palavras, quanto de moeda está circulando na economia. M0 não conta nenhum “dinheiro eletrônico” (como o dinheiro depositado em uma conta corrente). M0 não é mais muito utilizado, uma vez que é tão fácil gastar dinheiro diretamente de uma conta bancária.

M1 – Dinheiro em Espécie + Contas Correntes

O próximo nível é M1 – ou “dinheiro líquido”. Este é todo o dinheiro que pode ser facilmente gasto imediatamente, portanto inclui tanto dinheiro em espécie quanto contas correntes. M1 é muito maior que M0, uma vez que a maioria das pessoas geralmente mantém muito mais dinheiro em suas contas correntes do que em espécie.

M2: Dinheiro em Espécie + Contas Correntes + Poupança

M2 é ainda maior – inclui tudo em M1, além de qualquer quantia depositada em contas de poupança e alguns Certificados de Depósito. Esta está em uma categoria separada porque há outro nível necessário antes que esse dinheiro possa ser gasto. Normalmente, você precisaria transferir dinheiro de sua conta de poupança para sua conta corrente antes de poder gastá-lo, tornando-o ligeiramente menos líquido. M2 é às vezes chamado de “Quase-Dinheiro” por causa da necessidade de fazer uma transferência antes que você possa gastá-lo. Esta é a medida mais comumente usada da oferta de dinheiro como um indicador de crescimento econômico.

M2 é muito comumente usado como um substituto para “Oferta de Dinheiro”. Porque inclui a maioria dos tipos de depósitos, inclui os “Multiplicadores de Dinheiro” do sistema bancário de reserva fracionária (veja nosso artigo sobre Como o Dinheiro é Criado para mais detalhes).

M3: Dinheiro em Espécie + Contas Correntes + Poupança + Mercados Monetários

M3 é ainda maior que M2 – também inclui contas de poupança de alto rendimento que impõem restrições a saques. Estas são chamadas de contas “Mercado Monetário” (ou alguns Certificados de Depósito maiores também se qualificam). Com essas contas, o depositante recebe uma taxa de juros mais alta do que uma conta de poupança típica, mas precisa manter um saldo mínimo muito alto e é limitado em quantas vezes pode sacar.

Por causa dessas restrições, as contas do mercado monetário são “menos líquidas” do que contas de poupança normais.

Política Monetária – A Grande Imagem

A política monetária é definida pelo Banco da Reserva Federal, não pelo Congresso e pelo Presidente. Isso é importante, porque significa que a política monetária geralmente está mais afastada da “política” normal de Washington. O Federal Reserve tem dois objetivos principais para a política monetária: incentivar o crescimento econômico, enquanto controla a inflação.

Inflação e Crescimento

A inflação e o crescimento estão intimamente relacionados. A economia cresce quando mais pessoas investem suas economias para ajudar os negócios a crescer e gastam mais dinheiro em consumo. Isso significa que o crescimento é geralmente financiado por empréstimos – a maioria das empresas contrai empréstimos para ajudar a impulsionar seu próprio crescimento.

Contrair empréstimos faz com que a oferta de dinheiro cresça, enquanto pagá-los fará com que a oferta de dinheiro diminua. Isso significa que ao longo de toda a vida do empréstimo (desde o momento em que é contraído até o pagamento total), a oferta de dinheiro não muda. No entanto, as empresas gastarão o empréstimo antes de pagá-lo, colocando esse dinheiro em circulação.

Se a economia está crescendo, isso significa que mais pessoas estão contraindo empréstimos hoje do que estavam ontem. Isso significa que a oferta de dinheiro cresce antes do resto da economia – o que causa alguma inflação.

Inflação causada pelo crescimento – exemplo

- Passo 1: A empresa contrai um empréstimo (aumentando a oferta de dinheiro)

- Passo 2: A empresa usa o empréstimo para contratar um novo funcionário e paga ao novo funcionário seu primeiro salário (colocando o dinheiro em circulação)

- Passo 3: A empresa fornece um serviço a um de seus clientes e recebe pagamento por isso (gerando lucro)

- Passo 4: A empresa paga seu empréstimo

Neste exemplo, a empresa paga seu funcionário, e o funcionário gasta seu salário antes que a empresa receba o pagamento de seu cliente e pague seu empréstimo. Isso significa que, enquanto as empresas contraem empréstimos para impulsionar o crescimento, esse dinheiro entra na economia antes que um novo valor seja adicionado (significando o crescimento que a empresa causa). No tempo entre quando o funcionário é pago e a empresa fornece seu serviço ao cliente, dinheiro foi adicionado à economia, mas nenhum crescimento foi adicionado. Mais dinheiro, mas sem crescimento, significa uma pequena quantidade de inflação.

Esse mesmo ciclo se repete milhões de vezes a cada semana, com pessoas e empresas contraindo e pagando empréstimos. Como sempre haverá um atraso de tempo, a oferta de dinheiro precisa crescer antes do resto da economia: a fonte da “Inflação pelo Crescimento”.

Inflação Descontrolada

A inflação descontrolada é o que acontece quando esse equilíbrio se quebra. Se muito dinheiro entra na oferta monetária antes de começar a ser pago de volta, as empresas começam a contar com uma inflação “esperada” cada vez maior em seus planos de negócios. Isso significa que as empresas começam a aumentar seus preços cada vez mais apenas para garantir que podem arcar com seus custos mais altos esperados, forçando todas as outras empresas a fazer o mesmo.

Isso significa que os preços continuam a subir sem nenhum valor extra adicionado à economia. Em termos reais, o efeito é que as economias individuais perdem seu valor, e os salários valem menos.

O Federal Reserve usa a política monetária para manter o equilíbrio entre inflação e crescimento: incentivando as empresas a tomar empréstimos e crescer, mas desencorajando a inflação descontrolada.

Ferramentas da Política Monetária

O Federal Reserve tem três ferramentas à sua disposição ao determinar a oferta monetária: Taxas de Juros, Requisitos de Reserva e Compra de Títulos.

Manipulando Taxas de Juros

Esta é a maior ferramenta na caixa. O Federal Reserve define diretamente o que é chamado de “Taxa de Fundos Federais”, que são as taxas de juros nas quais os bancos emprestam dinheiro entre si. Esta é a taxa de juros “sem risco” base para os bancos, então se a taxa de fundos federais sobe, todas as outras taxas de juros sobem, desencorajando o empréstimo. Se a taxa de fundos federais desce, todas as outras taxas de juros descem, o que incentiva o empréstimo.

Todo mês, o Federal Reserve monitora todos os dados econômicos nos Estados Unidos e se reúne para discutir os níveis de inflação e crescimento. Se parecer que a inflação está subindo demais, eles aumentarão a taxa de fundos federais. Isso diminuirá o número total de novos empréstimos que pessoas e empresas tomam, reduzindo a taxa de inflação.

Se parecer que a economia está lutando para crescer, eles fazem o oposto – diminuindo a taxa de fundos federais para incentivar o empréstimo e o crescimento. O Federal Reserve muda as taxas de juros com frequência para se adequar à economia – haverá um anúncio da política do próximo mês (subir, descer ou permanecer a mesma) todo mês.

Requisitos de Reserva

Existem limites para o que pode ser feito apenas ajustando as taxas de juros. Por exemplo, se há alta inflação, mas baixo crescimento econômico, tanto aumentar quanto diminuir as taxas de juros parecem opções ruins.

Outra ferramenta à qual eles podem recorrer é mudar os requisitos de reserva para os bancos. No final de cada dia, os bancos precisam manter uma certa porcentagem de depósitos “no cofre”, ou não emprestados. Isso é chamado de “Requisito de Reserva”, e coloca um limite rígido sobre quanto dinheiro os bancos podem emprestar a qualquer momento.

Se a inflação é alta, mas o crescimento é baixo, o Federal Reserve pode diminuir o requisito de reserva. Isso permitirá que os bancos façam mais empréstimos para impulsionar o crescimento, mas ainda mantenham as taxas de juros altas para tentar combater a inflação. Esta é uma ferramenta unidirecional – se o Federal Reserve diminuir o Requisito de Reserva, quando a economia começar a crescer novamente, eles precisarão aumentá-lo novamente (ou correr o risco de não poder usar essa ferramenta na próxima crise). Os Requisitos de Reserva não mudam com muita frequência – geralmente menos de uma vez por década.

Compra de Títulos

A Compra de Títulos, ou Afrouxamento Quantitativo, é a forma mais extrema de política monetária. Esta é uma nova ferramenta que foi desenvolvida em resposta à crise econômica de 2007, quando a inflação e o crescimento estavam baixos, mas as taxas de juros não podiam ser reduzidas.

Quando investidores e empresas pensam que a economia está encolhendo, eles tendem a retirar seu dinheiro dos mercados e colocá-lo em ativos “sem risco”, como títulos, onde têm um retorno garantido. Comprar títulos em grandes quantidades diminui a oferta monetária, uma vez que retira o dinheiro dos bancos e da circulação. Menos dinheiro disponível significa menos empréstimos e menos crescimento geral – a oferta monetária precisa estar crescendo para a economia crescer.

Para esta ferramenta, o Federal Reserve compra enormes quantidades de títulos do Tesouro, e então imediatamente os vende no mercado aberto. Isso inunda o mercado de títulos, diminuindo os preços (e retornos) dos títulos. Empresas e investidores então veem os títulos como um investimento “menos lucrativo”, trazendo seu dinheiro de volta para outros negócios e investimentos, aumentando a oferta monetária e abrindo a porta para o crescimento.