Emissão de Ações e Dividendos

Grandes corporações são entidades muito poderosas que podem possuir mais capital do que alguns países do mundo. No entanto, toda empresa começa como um pequeno negócio inicial. Esses negócios crescem com as injeções de capital, tanto dos fundadores quanto de outros investidores.

Abrindo Capital

Em um determinado momento, os planos de uma empresa se tornam tão grandes que ela precisa de financiamento público para apoiar o desenvolvimento futuro, e assim vende ações para levantar o dinheiro necessário para crescer. Esse ponto é quando uma entidade privada se torna pública. Uma corporação pública é financiada pelo ‘público’, o que significa milhões de investidores, e isso significa um enorme capital. O passo mais significativo na criação da corporação é seu registro como uma entidade legal. Um estado emite artigos de incorporação para a empresa que reconhece legalmente o status da corporação como uma entidade independente. O certificado de incorporação identifica o nome, endereço e o campo de operação de uma nova corporação e descreve as ações a serem emitidas.

Emissão de Ações ao Público

A abertura de capital não é apenas entrar no mercado e pedir a centenas e milhões de investidores públicos para investir em sua empresa. É um longo processo que começa com a avaliação da empresa para entender o preço por ação que um investidor público estaria disposto a pagar.

Para determinar o verdadeiro valor da empresa, é necessário contabilizar todos os fluxos de caixa futuros que entrarão na empresa. Em seguida, o valor da empresa é dividido pelo número de ações a serem emitidas para determinar o preço por ação.

Qualquer emissão precisa de um mercado de capitais eficiente para garantir que todas as ações reflitam o verdadeiro valor de mercado e a demanda do mercado.

Mercados de Capitais Eficientes

A eficiência de um mercado de capitais é amplamente determinada pela velocidade com que as flutuações nos preços das ações refletem as informações disponíveis ao público. Os investidores usam diferentes notícias e informações sobre a empresa para tomar suas decisões de negociação. Se essas informações forem incorporadas rapidamente na flutuação de preços, podemos chamar esses mercados de eficientes. Um mercado eficiente é um mercado justo quando as empresas são avaliadas pelo verdadeiro preço que reflete todos os eventos e decisões que a empresa toma. Mercados eficientes recompensam empresas que conseguem mostrar boas decisões de negócios, elevando o preço das ações, enquanto punem empresas com práticas comerciais ruins.

Em contraste, mercados de capitais ineficientes têm menos conexão entre o que está acontecendo na empresa e seu preço das ações. Isso pode acontecer se houver acesso limitado à informação, regulamentações governamentais muito pesadas, ou simplesmente não houver compradores e vendedores suficientes no mercado.

Contabilizando a Emissão de Ações

Existem algumas maneiras de emissão que influenciarão as formas como a emissão é contabilizada:

- Emissão básica (a mais comum)

- Emissão por subscrição

- Emissão com outros títulos

Emissão Básica

A emissão básica é a venda ao público de uma quantidade acordada de ações e o recebimento de dinheiro por cada uma das ações vendidas. As ações constituem o capital social da empresa, que é mostrado sob patrimônio líquido na contabilidade. O dinheiro recebido pela venda de ações é uma conta de ativo. De acordo com as regras contábeis, o patrimônio líquido aumenta por crédito e os ativos aumentam por débito. Portanto, a contabilização da emissão básica acontece da seguinte forma:

| Débito | Crédito | |

| Dinheiro | Número de ações emitidas * preço da ação | |

| Capital social | Número de ações emitidas * preço da ação |

Exemplo

A empresa A emitiu 1.000.000 ações cujo preço é de $23 por ação. A entrada será assim:

| Débito | Crédito | |

| Dinheiro | 23.000.000 | |

| Capital social | 23.000.000 |

Emissão por Subscrição

A emissão por subscrição é o caso de venda de ações em ‘empréstimo’, onde os investidores não precisam pagar o valor total de uma vez. No entanto, pagar uma parte do valor dá ao investidor um status de subscrição, o que significa que ele/ela será atribuído a uma quantidade específica de ações. Este investidor não pode desfrutar dos direitos, e as ações não são oficialmente contadas e registradas como emitidas até que o valor total seja pago.

Exemplo

A empresa A emitiu uma subscrição de 1.000.000 ações com o preço de $23 por ação. No entanto, apenas 20% do valor total é necessário como um ‘pagamento inicial’ que deve ser pago inicialmente. Pagar os 20% é uma garantia para a empresa de que o investidor comprará as ações e pagará o valor total na data de vencimento. Por outro lado, esses 20% são uma garantia para o investidor de que essas ações estão atribuídas a ele/ela. As ações emitidas por subscrição são registradas nos livros. Para diferenciar do capital social, que inclui a emissão básica que já foi paga, uma nova conta para ações subscritas é criada.

Primeiro, registre as ações subscritas e as contas a receber que a empresa espera receber. De acordo com as regras contábeis, contas a receber são uma conta de ativo que aumenta por débito.

| Débito | Crédito | |

| Recebíveis de Subscrição | 23.000.000 | |

| Ações Subscritas | 23.000.000 |

Então registre o ‘pagamento inicial’ – o dinheiro que a empresa está recebendo inicialmente. Este valor devemos subtrair das contas a receber esperadas, uma vez que já está sendo pago.

Quando o prazo do pagamento chega, o valor total é pago e as ações são registradas como capital social.

A emissão com outros títulos significa emitir duas classes de ações ao mesmo tempo. Duas classes geralmente incluem ações preferenciais e ações ordinárias. Ações ordinárias são as ações tradicionais que dão parte da propriedade aos proprietários, apoiadas por direitos de voto. Ações preferenciais às vezes são adicionadas à mistura de capital e dívida porque os acionistas preferenciais geralmente não têm direitos de voto e não participam da gestão da empresa. O nome ‘preferencial’ caracteriza sua senioridade. No caso de falência e/ou inadimplência, os acionistas preferenciais devem ser pagos antes dos acionistas ordinários e após os credores. Essa senioridade também é mantida na distribuição de dividendos. Quando essas duas classes são emitidas juntas, todo o procedimento contábil não muda em relação à emissão básica de ações. A única diferença é encontrar as proporções de capital alocado a essas duas classes com base no valor de mercado.

A empresa A emitiu 500.000 ações ordinárias e 500.000 ações preferenciais, totalizando 1.000.000. O valor de mercado das ações preferenciais é de $26 por ação. O valor de mercado das ações ordinárias é de $23 por ação.

Valor de mercado das ações preferenciais: 26 * 500.000=13.000.000

Valor de mercado das ações ordinárias: 23 * 500.000=11.500.000

Valor de mercado total: 24.500.000

Então, precisamos entender quanto do nosso preço total é alocado para cada uma das classes.

Preferencial: 13.000.000/24.500.000 * 23.000.000=12.204.081,6

Ordinária: 11.500.000/24.500.000 * 23.000.000= 10.795.918,4

23.000.000

A ação preferencial dá aos seus acionistas o status de ‘preferencial’ entre outros acionistas. Portanto, o preço por ação preferencial é geralmente mais alto do que o de uma ação ordinária. No entanto, os dividendos pagos aos acionistas preferenciais são fixos e não evoluem com o crescimento e desenvolvimento da empresa. Isso limita os acionistas preferenciais de se beneficiarem do crescimento do preço da empresa. Por essa razão, é muito comum que as ações preferenciais sejam convertíveis.

Ações preferenciais convertíveis são ações preferenciais que podem ser convertidas em uma certa quantidade de ações ordinárias a um preço específico. O número de ações ordinárias que uma ação preferencial dá é chamado de taxa de conversão.

Por exemplo, se a taxa de conversão da empresa é 4, isso significa que o acionista preferencial pode obter 4 ações ordinárias para cada ação preferencial. No entanto, os acionistas preferenciais só converterão se o preço da ação ordinária for superior ao preço de conversão.

O preço de conversão é um valor que um acionista preferencial pagará por ações ordinárias na conversão. Portanto, se a ação preferencial do investidor custa $500, e sua taxa de conversão é 4, ele ou ela pagará $125 ($500/4) por cada ação ordinária. Isso significa que esse investidor não converterá suas ações se o preço da ação ordinária for inferior a $125, caso contrário, ele ou ela estará perdendo dinheiro.

Todas essas informações, incluindo a taxa de conversão e o preço de conversão, estão especificadas no prospecto (um documento que descreve as ações) que é distribuído durante a emissão. No momento em que os preços das ações ordinárias se tornam superiores ao preço de conversão, muitos acionistas preferenciais exercerão seu direito de conversão tentando se beneficiar do crescimento. Nesse ponto, a empresa deve estar pronta para fornecer ações ordinárias para a demanda.

A empresa tem 500.000 ações preferenciais emitidas, com uma taxa de conversão de 4 e preço de conversão de $125, e o preço da ação ordinária atinge $150. Vamos supor que 70% dos acionistas preferenciais exercerão seu direito de converter: 1.400.000 ações ordinárias devem ser emitidas para possibilitar a conversão. 70% de 500.000 ações é 350.000 ações. Assim, essas 350.000 ações preferenciais serão convertidas em ordinárias usando a taxa de conversão: 350.000 * 4 = 1.400.000 ações ordinárias.

Pagando dividendos

Os dividendos são o pagamento que os investidores recebem em troca de seu investimento. Os dividendos podem ser pagos mensalmente, trimestralmente ou semestralmente, dependendo da política de pagamento de dividendos da empresa. As empresas não são obrigadas a pagar os dividendos até que os declarem. Isso significa que, em anos ruins, muitas empresas simplesmente não declaram dividendos, em vez disso, acumulam reservas de caixa. Se puderem, as empresas geralmente têm um incentivo para pagar dividendos, uma vez que é um bom sinal da posição financeira da empresa que ajuda a aumentar o preço das ações em geral. Isso significa que, para a maioria das empresas, os dividendos são pagos regularmente. Quando a empresa declara os dividendos, eles se tornam uma obrigação para a empresa e estão localizados na conta de dividendos a pagar.

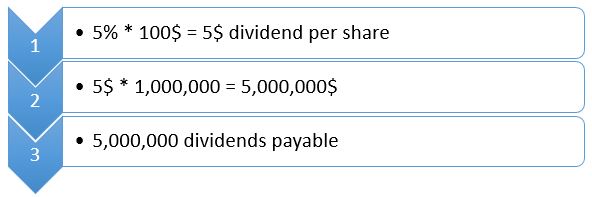

O rendimento de dividendos é usado para calcular os dividendos a pagar. O rendimento de dividendos é a razão entre os dividendos anuais por ação, dividido pelo preço por ação. É declarado na fase inicial da emissão de ações.

Exemplo

Uma empresa paga dividendos anualmente e tem um rendimento de dividendos de 5%. Ela possui 1.000.000 de ações em circulação e o preço atual da ação é de $100 por ação. Se a empresa declarar os dividendos, os dividendos são calculados por:

Claro, os rendimentos de dividendos variam de uma empresa para outra. Além disso, o rendimento de dividendos pode ser fixo ou pode crescer a diferentes taxas. Todos os detalhes sobre o crescimento dos dividendos, períodos de pagamento e taxas são determinados pela política de pagamento de dividendos da empresa.