Seguro de Saúde

O seguro de saúde é geralmente o seguro mais complicado e caro que você precisa. Infelizmente, também é geralmente o mais importante, tornando muito difícil evitar o custo. Com muito poucas exceções, o seguro de saúde é obrigatório para todos os cidadãos nos Estados Unidos, mas a forma como você se torna segurado mudará drasticamente com base na sua idade, renda e na empresa para a qual você trabalha.

Tipos de Seguro de Saúde

O seguro de saúde se divide em três categorias amplas:

Seguro Público

O governo fornece seguro público diretamente para alguns indivíduos. Isso inclui Medicare, assistência médica para idosos, Medicaid, assistência médica para famílias de baixa renda e crianças, e alguma cobertura de seguro de saúde para veteranos. Esses programas de saúde pública são financiados por meio de impostos sobre a folha de pagamento, e a cobertura fornecida não é gratuita. As pessoas cobertas geralmente devem pagar alguma quantia do próprio bolso antes que o seguro público entre em vigor.

Cerca de 50% de todos os gastos com saúde nos Estados Unidos são por meio de programas de seguro público, sendo a maior parte através do Medicare.

Seguro em Grupo

Os empregadores costumam oferecer seguro de saúde em grupo para seus funcionários. Com o seguro de saúde em grupo, uma empresa dividirá o custo da cobertura de seguro de saúde com seus funcionários. Os funcionários elegíveis geralmente são obrigados a participar do programa, a menos que tenham uma cobertura melhor de outro lugar. Como um marido e uma esposa podem ter opções de seguro de saúde em grupo através de seus empregadores, o casal decidirá qual opção é melhor e mais barata para a família. O seguro em grupo é geralmente a opção mais barata para indivíduos. Isso ocorre porque muitas pessoas de diferentes faixas etárias e diferentes níveis de risco são agrupadas e dividem o custo com o empregador. Grandes políticas de grupo também têm o poder de negociação para conseguir melhores acordos com os provedores de seguro. Cerca de 60% dos americanos têm cobertura de seguro de saúde através de seu empregador.

Cobertura Individual

Você pode precisar comprar seguro de saúde diretamente de um provedor de seguro de saúde se não conseguir obtê-lo através de seu empregador. O custo do seguro que você compra como indivíduo é geralmente mais alto porque você não está dividindo o custo com seu empregador. Existem alguns subsídios e trocas de seguro administradas pelo estado que podem tornar isso mais barato. Cerca de 9% dos americanos estão cobertos por planos de saúde individuais.

Terminologias de Seguro de Saúde

O seguro de saúde é construído sobre os mesmos conceitos centrais de prêmios e franquias, como outras formas de seguro. O prêmio é a cobrança mensal que você paga para ter cobertura de seguro de saúde. A franquia é o valor que você paga primeiro por despesas médicas antes que seu seguro pague. Como em todas as apólices de seguro, há um equilíbrio entre os prêmios que você paga, as franquias que você paga quando há uma reclamação e o nível de cobertura que você recebe.

O seguro de saúde também possui outros conceitos que você precisa entender.

Co-pagamentos e Co-seguro

Co-pagamentos e co-seguro referem-se à quantia de dinheiro pela qual você é responsável por pagar, além do seu prêmio e franquias.

Um co-pagamento é o que você paga por visita para ser atendido por um prestador de serviços de saúde. Não há um máximo para o número de co-pagamentos que você pagaria em um ano. Por exemplo, se sua apólice afirma que você tem um co-pagamento de $50 para uma consulta médica, você precisará pagar os primeiros $50 do próprio bolso para cada visita, com seu seguro cobrindo o restante do custo.

Co-seguro exige que você pague uma certa porcentagem do custo do tratamento. Por exemplo, se sua apólice afirma um nível de co-seguro de 10%, você seria obrigado a pagar 10% de qualquer custo médico incorrido. Seu provedor de seguro cobriria os 90% restantes.

Limites de Cobertura e Máximos

As apólices de seguro de saúde podem estabelecer um teto sobre quanto, no total, elas pagarão por despesas médicas em um ano. Uma vez que esse valor máximo é alcançado, você agora paga do próprio bolso.

O limite de cobertura é o termo que se refere ao valor total que uma companhia de seguros pagará por uma única apólice ao longo do ano. Às vezes, isso se aplica ao máximo ao longo de sua vida. Quaisquer despesas adicionais acima desse valor serão totalmente repassadas ao segurado.

Se sua apólice incluir um máximo de gastos do próprio bolso, isso significa que há um limite sobre o valor máximo de dinheiro que você seria obrigado a pagar antes que o seguro cubra tudo o mais a 100%. Para certas apólices, para manter os prêmios e franquias baixos, a compensação pode ser uma alta porcentagem de co-seguro. Essas apólices provavelmente incluiriam um máximo de gastos do próprio bolso para garantir que os indivíduos não fossem levados à falência por emergências médicas muito caras.

Redes, Autorização e Emergências

Você pode ter notado que o seguro de saúde pode ser bastante complexo. Infelizmente, fica um pouco mais confuso a partir daqui!

Quando as companhias de seguro de saúde mantêm seus custos baixos, isso significa que seus pagamentos de co-seguro são menores. Para manter os custos mais baixos, as companhias de seguro frequentemente fazem acordos específicos com hospitais, médicos e outros prestadores de serviços de saúde para definir custos padrão para procedimentos de rotina. Elas também negociam preços para procedimentos mais complexos. Como segurado, você não precisa necessariamente se preocupar com essas negociações e contratos específicos, mas deve estar ciente de quais médicos e hospitais seu provedor de seguro tem acordos.

Dentro da Rede e Fora da Rede

Prestadores de serviços de saúde dentro da rede são os prestadores com os quais sua companhia de seguro tem contratos e acordos. Se você visitar um médico ou hospital dentro da rede, seus custos serão muito menores. Se você visitar um prestador fora da rede, seus custos geralmente serão muito mais altos, e sua companhia de seguro de saúde pode se recusar a pagar, a menos que você consiga provar que não havia uma alternativa viável dentro da rede. Esses acordos geralmente se aplicam a medicamentos prescritos também. Seu seguro de saúde pode não cobrir todos os medicamentos que seu médico prescreve. Você deve sempre ligar para seu provedor de seguro de saúde antes de visitar um centro de saúde específico para descobrir se eles são um prestador dentro da rede.

Autorização Prévia

Para certos testes e procedimentos caros, sua companhia de seguro pode exigir que você obtenha sua autorização antes de marcar uma consulta. Isso geralmente é feito fazendo com que um médico dentro da rede confirme que o procedimento ou teste é necessário. Se seu provedor de seguro se recusar a autorizar seu atendimento, você pode recorrer a uma terceira parte independente para revisar seu caso. Não é que a companhia de seguro não queira que você receba tratamento. Eles apenas querem ter certeza de que um médico dentro da rede realmente acredita que é necessário.

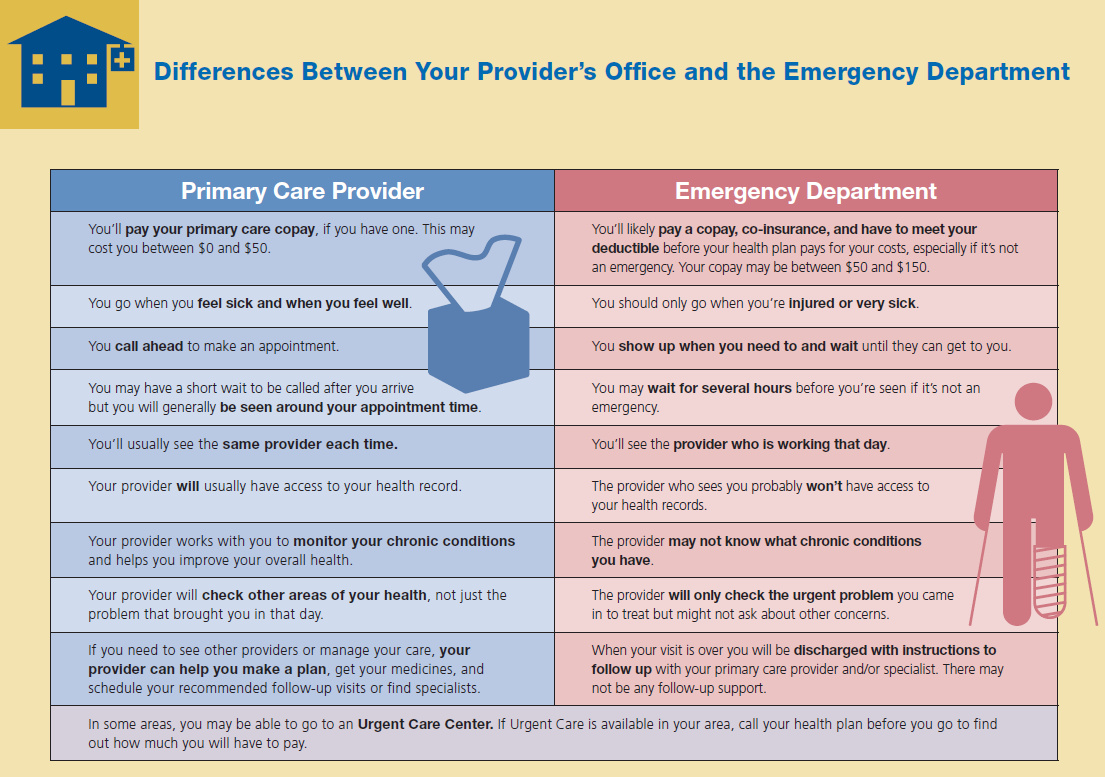

Atendimento de Emergência

Atendimento de Emergência é a exceção tanto para os requisitos de rede quanto para os requisitos de autorização prévia do seguro. Se você estiver ferido ou muito doente, você tem o direito de usar os serviços de emergência de quase qualquer prestador de serviços de saúde, e seu seguro cobrirá isso.

Seguro de Saúde Suplementar

A cobertura normal de seguro de saúde não cobre muitos problemas de saúde que não ameaçam a vida. As apólices de seguro suplementar existem para preencher essa lacuna.

Suplemento de Co-Seguro

Se seu plano de seguro inclui uma alta porcentagem de co-seguro, você pode acabar gastando milhares de dólares por uma cirurgia e hospitalização inesperadas. Para reduzir esse risco financeiro para você, algumas empresas oferecem planos de seguro suplementar. O seguro suplementar fornece uma camada adicional de proteção financeira cobrindo as despesas que seu plano de seguro de saúde primário não cobre. Isso pode incluir o custo de copagamentos, co-seguro e franquias. O limite de cobertura da apólice é normalmente definido no mesmo nível que o máximo de despesas do seu plano primário. Isso significa que, com as apólices de seguro primário e suplementar, seus custos do próprio bolso podem ser simplesmente o custo de seus prêmios anuais.

Seguro de Visão e Odontológico

A maioria das apólices de seguro de saúde não cobre óculos, lentes de contato, exames de vista de rotina ou cuidados dentários. Você precisará de planos de seguro suplementar de Visão e/ou Odontológico para cobrir esses tratamentos e exames. Alguns planos de visão e odontologia são projetados para cobrir todos os custos a 100% após o pagamento das franquias. Outros não fornecem cobertura explícita, como pagar pelo custo de um exame de vista ou um preenchimento. Em vez disso, eles fornecem uma lista de “Prestadores da Rede” e os custos que você pagará por tratamentos específicos. Esses custos refletem um preço com desconto para indivíduos segurados. Isso funciona da mesma forma que a rede de prestadores que você obtém através do seu seguro de saúde. Seu provedor de seguro dental ou de visão negocia com oftalmologistas e dentistas para reduzir os preços para os indivíduos cobertos por seus planos de seguro.

Cobertura de Doenças Específicas

Às vezes, você pode comprar um seguro que cobre explicitamente uma doença. Por exemplo, se sua família tem um histórico de câncer de mama, pode ser possível obter um suplemento de apólice de seguro de saúde específico para câncer de mama.

Esses suplementos de doenças específicas geralmente enfatizam cuidados preventivos e testes precoces. Isso ajuda a detectar a doença precocemente, o que melhora as taxas de sobrevivência e reduz o custo total. Ter cobertura para doenças específicas pode reduzir os prêmios do seu seguro de saúde primário. Isso ocorre porque diminui o risco de que seu segurador primário precise cobrir problemas dessa doença específica e cara.

Por que o Seguro de Saúde é Tão Caro?

Para as companhias de seguro, sua capacidade de operar com sucesso vem de coletar mais dinheiro em prêmios e taxas do que precisam pagar em despesas. Para os indivíduos, eles querem sentir que o dinheiro que pagam em prêmios e taxas fornecerá a cobertura de que precisam. Ao equilibrar as necessidades dessas duas partes, determinar o “custo certo” é fundamental. Quanto cobrar e quanto pagar são questões que são reavaliadas regularmente.

Emergências de saúde são frequentemente extremamente caras, e às vezes o atendimento necessário se arrasta por um longo período, acumulando centenas de milhares de dólares em contas médicas. Isso significa que, mesmo que seu risco pessoal de ter uma emergência médica seja relativamente baixo, o custo potencial para o provedor de seguro é extremamente alto. Essa é a principal razão pela qual as apólices de seguro de saúde são tão caras. A empresa precisa planejar para custos potenciais. Mas há alguns outros fatores que também contribuem para o aumento dos custos.

O Problema da Auto-Seleção

No passado, o seguro de saúde não era obrigatório para todos os cidadãos. A maioria das pessoas estava segurada através das empresas para as quais trabalhavam ou era coberta por seguro público. Aqueles que não estavam cobertos por essas opções podiam decidir se comprariam um seguro médico individual ou permaneceriam sem seguro. Eles podiam auto-selecionar-se para estar segurados ou não.

Como o seguro médico é tão caro, isso significava que a maioria das pessoas que se inscreviam por conta própria eram pessoas com alto risco de ter problemas médicos. Isso aumentou a probabilidade de que a companhia de seguros tivesse que pagar reivindicações para um indivíduo de maior risco, e essa probabilidade fez com que a taxa de prêmios aumentasse. Prevenir esse problema de “auto-seleção” é a principal razão pela qual o seguro de saúde agora é obrigatório nos EUA. Ter mais indivíduos de baixo risco no pool de seguros deve reduzir o prêmio médio.

O Problema da Sala de Emergência

Nos Estados Unidos, as salas de emergência são obrigadas a tratar todos os pacientes que chegam. Indivíduos segurados e não segurados podem ser atendidos e tratados lá. No entanto, as pessoas podem não saber que receber tratamento na sala de emergência é de longe a maneira mais cara de receber cuidados médicos. Como os médicos de emergência não podem recusar ninguém, isso significa que uma pessoa não segurada com poucas economias e um problema médico crônico pode usar a sala de emergência para receber o tratamento de que precisa. A sala de emergência fornece o tratamento, mas quem pagará a conta?

O custo de fornecer cuidados médicos não desaparece se a pessoa não puder pagar a conta. Em vez disso, o custo é redistribuído entre todos os outros pacientes em um hospital que podem pagar. Isso significa que o custo de qualquer outro tipo de atendimento no hospital aumenta. É por isso que você pode ter ouvido histórias infames, como o Tylenol de $15 no hospital ou ter experimentado custos extremamente altos para sua própria visita à sala de emergência. Esse dilema financeiro causa um ciclo. À medida que o custo de outros tratamentos aumenta, mais indivíduos não segurados acham difícil pagar suas contas da sala de emergência, elevando ainda mais os custos de tratamento.

A maioria das pessoas com seguro não precisa se preocupar muito com esses custos. As companhias de seguros geralmente negociam diretamente com os hospitais para forçar esses custos a cair novamente. O governo paga por pessoas com cobertura de seguro público, mas geralmente não negocia preços tanto quanto as companhias de seguros privadas.

O Problema da Estabilidade da Regulamentação

Você pode ter ouvido sobre algumas das principais mudanças que foram discutidas pelo Congresso nos últimos anos sobre os cuidados de saúde nos Estados Unidos. Normalmente, essas discussões giram em torno de quanto o seguro será subsidiado, quais níveis de atendimento são obrigatórios e quantas pessoas podem ser cobertas por programas de seguro público. Para as companhias de seguros de saúde, todas essas mudanças criam problemas a serem resolvidos. Por exemplo, isso dificulta o planejamento de longo prazo em relação aos custos dos prêmios para os clientes atuais quando o governo está impondo mudanças na indústria.

Quando as regulamentações de seguros estão sendo reescritas e reformadas, a estrutura de taxas se torna instável. As companhias de seguros de saúde frequentemente aumentam seus prêmios para se proteger contra grandes mudanças em seu pool de seguros (o grupo de pessoas cobertas). Por exemplo, o governo atualmente fornece um subsídio para incentivar as companhias de seguros a cobrir mais famílias de baixa renda. Se os provedores de seguro de saúde ouvirem que o Congresso está considerando remover o subsídio em algum momento nos próximos anos, essas famílias de baixa renda provavelmente poderiam sair do pool de seguros, aumentando o custo médio da companhia de seguros. A companhia de seguros também perderia receita, uma vez que não estaria mais recebendo o subsídio. Para se proteger contra essa mudança potencial no futuro, eles aumentam os prêmios ligeiramente no curto prazo para agir como um buffer.

Seguro de Cuidados de Longo Prazo

O seguro de saúde regular cobre estadias curtas no hospital, mas não cobre cuidados de longo prazo, como se você precisar de um enfermeiro ou assistente para visitar a cada poucos dias ou até mesmo cuidados em casa de repouso. O cuidado de longo prazo requer seu próprio seguro separado.

O seguro de cuidados de longo prazo é mais comum para adultos com 50 anos ou mais, antes da aposentadoria (quando os tipos de problemas de saúde que requerem cuidados de longo prazo começam a se tornar mais comuns). Se você está apenas começando sua carreira, o seguro de cuidados de longo prazo pode não fazer parte do seu portfólio de seguros, mas à medida que você se aproxima da idade de aposentadoria, pode se tornar essencial.

Perguntas Desafiadoras

- Na sua opinião, vale a pena ter seguro de saúde?

- Usando exemplos, explique o que é uma franquia.

- Qual é o custo de oportunidade ao considerar se você deve ter seguro de saúde ou não?

- Como as companhias de seguros calculam o prêmio que cobrarão das pessoas por suas apólices de seguro?