Saindo das Dívidas: Bola de Dívida e Avalanche de Dívida

A maioria dos tópicos de educação financeira é dedicada a ajudar você a ficar fora das dívidas e construir riqueza – mas o que você faz se já se encontra profundamente endividado sem uma saída óbvia?

É aqui que as estratégias de pagamento acelerado de dívidas podem entrar em cena – e as duas estratégias mais populares têm um tema frio e invernal: a Bola de Dívida e a Avalanche de Dívida.

Bola e Avalanche – A Ideia Principal

Tanto os métodos da bola de dívida quanto da avalanche de dívida envolvem concentrar seus esforços em uma dívida de cada vez. Você fará pagamentos mínimos em todas as suas dívidas e, em seguida, colocará qualquer dinheiro extra para pagar agressivamente uma única dívida até que ela desapareça.

Assim que você quitar completamente uma dívida, você pegaria o que estava pagando mensalmente (tanto o pagamento mínimo quanto quaisquer pagamentos extras) e aplicaria na próxima dívida. Então, uma após a outra, você quita cada dívida completamente.

Bola de Dívida

Com a estratégia da Bola de Dívida, você se concentraria em quitar sua dívida com o menor saldo devedor primeiro – enfrente seus menores inimigos primeiro, e então ganhe impulso com cada dívida menor para quitar sua dívida maior.

É chamada de “Bola de Dívida” porque cada pagamento maior de dívida acumula o pagamento dos pagamentos menores, fazendo com que seus pagamentos cresçam à medida que você enfrenta suas dívidas menores até as maiores.

A Bola de Dívida é às vezes considerada mais fácil de seguir para pessoas que acumularam grandes quantidades de dívida porque fornece marcos claros onde cada dívida menor é quitada, dando um impulso de confiança de que um progresso real está sendo feito.

Avalanche de Dívida

A Avalanche de Dívida foca em quitar suas dívidas com a maior taxa de juros primeiro, independentemente do saldo devedor. Quitar dívidas com as maiores taxas de juros geralmente significa que você paga menos em encargos de juros ao longo de todo o curso do pagamento da dívida, já que você está enfrentando sua dívida mais cara primeiro.

Como sua dívida com a maior taxa de juros pode não ser a dívida com o menor saldo (especialmente se você tiver vários cartões de crédito), isso significa que geralmente leva mais tempo para quitar completamente sua primeira dívida antes que o pagamento seja transferido para a próxima dívida com a maior taxa de juros. Mas, como você economiza tanto em encargos de juros a longo prazo, as dívidas menores que são pagas depois são quitadas MUITO mais rápido – como uma avalanche de neve descendo uma montanha em um grande dilúvio.

A Avalanche de Dívida é às vezes considerada mais difícil para iniciantes seguirem, porque pode levar muito mais tempo para quitar completamente as primeiras dívidas de alto juros, especialmente se você tiver alta dívida de cartão de crédito. Isso pode ser desanimador e tornar o plano mais difícil de seguir (a menos que você tenha alta força de vontade para se manter no plano).

Por Que Elas Funcionam

Sem nenhuma dessas estratégias, a maioria das pessoas faria pagamentos mínimos em todas as suas dívidas, e quaisquer pagamentos extras seriam divididos entre as dívidas (seja de forma uniforme ou aleatória). Isso significa que você estaria acumulando encargos de juros em todas as suas dívidas até que elas fossem pagas, geralmente não muito antes do que se você tivesse feito apenas os pagamentos mínimos para todas elas.

Isso é especialmente verdadeiro para dívidas de cartão de crédito, onde os pagamentos mínimos diminuem à medida que seu saldo devedor diminui. Portanto, fazer apenas os pagamentos mínimos significa que você fará pagamentos por um longo tempo antes que a dívida seja totalmente quitada, e a maior parte de cada pagamento irá para encargos de juros, não para realmente reduzir sua dívida.

Coisas a Considerar

Há algumas coisas especiais a considerar com a bola de dívida e a avalanche de dívida, se forem usadas de forma eficaz.

Cartões de Crédito e Pagamentos Mínimos

Se você tem alta dívida de cartão de crédito, fazer pagamentos regulares reduzirá continuamente sua dívida total, diminuindo seus pagamentos mínimos futuros. Isso contrasta com empréstimos amortizados (como empréstimos estudantis, empréstimos de carro e hipotecas), que têm pagamentos constantes ao longo da vida do empréstimo.

Com um plano de pagamento acelerado de dívidas, você deve continuar fazendo o mesmo pagamento mensal em todos os cartões de crédito. Mesmo que esse pagamento esteja acima do mínimo, e mesmo que você não esteja atualmente focado em pagar essa dívida específica. O objetivo é manter seus pagamentos mensais totais de dívidas o mais consistentes possível até que toda a sua dívida seja quitada. Manter pagamentos consistentes de cartão de crédito é uma parte importante dessa estratégia.

Hipotecas

Empréstimos hipotecários para compra de uma casa são geralmente de longe o maior empréstimo nas finanças de alguém. A dívida hipotecária normalmente NÃO faz parte de nenhum plano de pagamento acelerado de dívidas (bola ou avalanche), e é excluída das dívidas enfrentadas com esses métodos.

Exemplo

Como exemplo, considere Chet e suas dívidas atuais:

- Um empréstimo de carro de $32,000. O empréstimo é em um prazo de 5 anos (60 meses) a 8% de juros. Ele está atualmente 2 anos (24 meses) no empréstimo, com 3 anos (36 meses) restantes.

- Um empréstimo estudantil de $35,000. O empréstimo é em um prazo de 20 anos (240 meses) a 5% de juros. Ele está atualmente 5 anos (60 meses) no empréstimo, com 15 anos (180 meses) restantes.

- Um empréstimo pessoal de $5,000. O empréstimo é em um prazo de 3 anos (36 meses) e 10% de juros. Ele atualmente está 6 meses no empréstimo, com 30 meses restantes.

- Um cartão de crédito, estourado com um limite de crédito de $15,000, e 21% de juros.

- Outro cartão de crédito com um saldo de $2,500, e 19% de juros

Fazendo pagamentos mínimos, Chet continuaria pagando seus empréstimos amortizados (empréstimo do carro, empréstimo estudantil, empréstimo pessoal) até seus pagamentos finais, e continuaria fazendo pagamentos em cada cartão de crédito até que o saldo ficasse abaixo de $25 – então faria um pagamento mínimo final para quitar o saldo. Isso significaria que ele pagaria:

| Dívida | Tempo Para Quitar | Total de Pagamentos de Agora até a Quitaçã | Total de Juros de Agora até a Quitaçã |

|---|---|---|---|

| Empréstimo do Carro | 3 Anos | $23,358 | $2,652 |

| Empréstimo Estudantil | 15 Anos | $41,577 | $12,368 |

| Empréstimo Pessoal | 2.5 Anos | $2,742 | $1,758 |

| Cartão de Crédito 1 | 15.7 Anos | $27,722 | $12,722 |

| Cartão de Crédito 2 | 8.25 Anos | $4,125 | $1,625 |

| Total | 15.7 Anos | $99,525 | $31,126 |

Isso levaria quase 16 anos para quitar totalmente – e mais de $31,000 em juros!

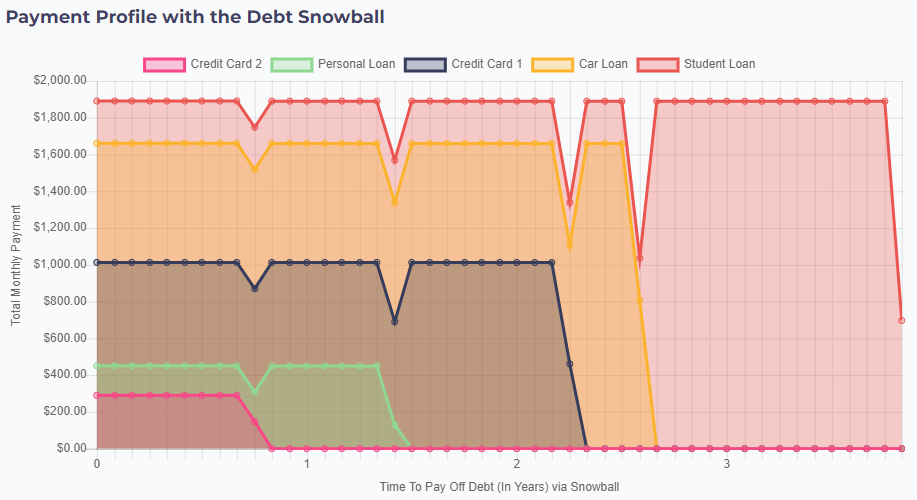

Bolha de Dívida

Com uma abordagem de Bolha de Dívida, Chet se concentraria em quitar seus saldos mais baixos primeiro – e colocaria dinheiro adicional que pode economizar em seu orçamento atual. Se Chet puder pagar um extra de $200 por mês, seus pagamentos seriam:

- Adicionando $200 por mês ao seu pagamento mínimo existente de $89 em seu segundo cartão de crédito (com um saldo inicial de $2,500). Para suas outras contas, continue fazendo seus pagamentos mínimos.

- Após 10 meses, este cartão de crédito estaria totalmente quitado. Seu próximo saldo mais baixo é seu Empréstimo Pessoal, que tem um pagamento mínimo de $161. Então, a partir do 12º mês, Chet pagaria $450 ($289 de pagamento que ele estava fazendo em relação ao cartão de crédito, mais $161 mínimo) em direção ao seu Empréstimo Pessoal.

- Após 17 meses, seu empréstimo pessoal estaria quitado. Seu próximo saldo mais baixo é seu outro cartão de crédito, com um pagamento mínimo de $563. Então, a partir do 18º mês, ele adicionaria $451 ao seu pagamento de $562, totalizando um pagamento mensal de $1,013

- Após 28 meses, seu cartão de crédito estaria quitado. Seu próximo saldo mais baixo é seu empréstimo do carro, com um pagamento mínimo de $648. Então, a partir do mês 29, ele adicionaria seu pagamento “bolha” anterior de $1,013, totalizando um pagamento mensal de $1,660.

- Com esses pagamentos de bolha de contas, seu empréstimo do carro é quitado apenas alguns meses depois. Ele adiciona o pagamento de bolha de $1,660 ao pagamento mínimo do empréstimo estudantil de $230, totalizando um pagamento mensal de $1,890, até que seu empréstimo estudantil esteja totalmente quitado, pouco antes de 4 anos desde que ele começou seu plano de pagamento.

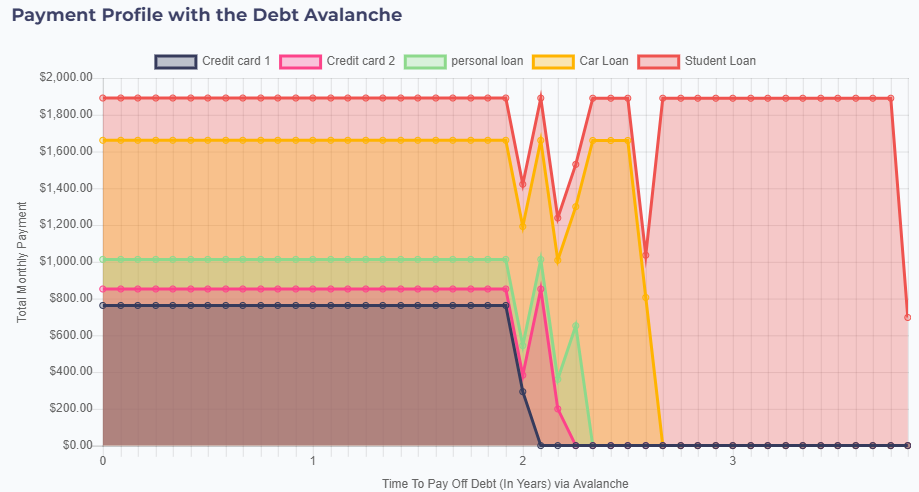

Avalanche de Dívida

Chet poderia tentar a Avalanche de Dívida – onde ele se concentra em quitar dívidas com os maiores juros primeiro. Neste caso, ele miraria em seu primeiro cartão de crédito – com uma taxa de juros de 21%.

- Adicionando $200 por mês ao seu pagamento mínimo de $563 significa que ele começa fazendo um pagamento de $763 em direção ao seu primeiro cartão de crédito, e mantendo pagamentos mínimos em outros lugares.

- Após 2 anos, seu primeiro cartão de crédito está totalmente quitado, então ele adiciona este pagamento de $763 ao pagamento de seu segundo cartão de crédito de $90, totalizando um pagamento de $852.

- Com este pagamento maior, seu segundo cartão de crédito é totalmente quitado em apenas 2 meses, então ele adiciona seu pagamento de avalanche de $852 ao seu empréstimo pessoal (que tem a próxima maior taxa de juros). No entanto, seu empréstimo pessoal é quitado com apenas este pagamento de avalanche.

- Adicionando seu pagamento do empréstimo pessoal, seu pagamento de avalanche cresce para $1,013, adicionando ao seu pagamento mínimo do empréstimo do carro de $648, totalizando um pagamento de carro de $1,660.

- E com este grande pagamento do carro, seu empréstimo do carro é quitado apenas alguns meses depois. Aplicando seu pagamento de avalanche ao seu empréstimo estudantil dá um pagamento mensal total de $1,890, quitando totalmente o empréstimo em pouco menos de 4 anos.

A Conclusão

Não há resposta certa ou errada sobre qual abordagem é “melhor” – tanto o método da Bolha quanto o da Avalanche economizariam mais de $13,000 para Chet quando suas dívidas forem quitadas.

A Avalanche de Dívida tem a vantagem de juros totais pagos ligeiramente mais baixos, economizando algum dinheiro. No entanto, como você está fazendo pagamentos mínimos em grande parte de sua dívida por mais tempo, a Avalanche carece de alguma flexibilidade da Bolha, onde você teoricamente poderia tirar um mês do plano de pagamento da dívida e apenas fazer pagamentos mínimos se tiver uma despesa ou emergência significativa.

Experimente!

| Nome da Dívida | Valor do Empréstimo | Taxa de Juros | Prazo do Empréstimo | Período Actual | Pago Mensual Estimado | |

|---|---|---|---|---|---|---|