Avaliação de Ativos – Como avaliar um ativo através de suas finanças

Todo ativo tem um valor que está sempre mudando. Então, quais fatores afetam essa mudança? Coisas como anúncios de lucros, razões financeiras e notícias recentes influenciam o movimento da avaliação de um ativo. A chave para toda avaliação de ativos é que as razões e os preços são sempre relativos. Isso significa que a maioria dos métodos de avaliação de ativos pode apenas comparar uma empresa com outra (geralmente no mesmo setor) para dar uma ideia de qual delas tem uma vantagem competitiva e está pronta para crescer.

Os métodos mais comuns de avaliação de ativos são baseados em razões dos demonstrativos financeiros das empresas, e algumas teorias mais avançadas que tentam fazer uma avaliação mais “objetiva”, independentemente do setor.

Avaliação Através de Razões Financeiras

As duas maneiras mais comuns de dar valor relativo às empresas é comparando suas razões Preço sobre Lucros e Preço sobre Vendas.

Preço sobre Lucros (Razão P/L)

Preço sobre Lucros = (Preço Atual da Ação/Lucros dos últimos 12 meses)

Preço sobre lucros e preço sobre vendas são um bom ponto de partida. Para o propósito deste artigo, estaremos analisando duas empresas diferentes e suas razões financeiras, Nordstrom (JWN) e Macy’s (M). Calcule essa razão pegando o preço atual da ação e dividindo-o pelos lucros por ação da empresa (obtidos da Demonstração de Resultados, que você pode encontrar em “Financeiras” em nossa ferramenta de cotações).

| JWN | M | |

| Preço da Ação | 47.71 | 23.5 |

| Lucros | 2.02 | 1.99 |

| Razão P/L | 23.61 | 11.81 |

A partir deste ponto, podemos interpretar o valor de uma ação usando essa razão para determinar se é uma ação de alto crescimento ou com falhas. Primeiro, olhamos para a Nordstrom e como interpretar sua razão P/L. Sua razão P/L atual é 23.61. Em seguida, olhamos para a Macy’s, com uma razão P/L de 11.81. Razões P/L altas estão correlacionadas com ações de maior crescimento, pois os investidores encontram mais valor no preço das ações de uma empresa. Se isso for verdade, a Nordstrom é vista como uma compra melhor do que a Macy’s porque os investidores esperam mais crescimento no futuro.

Preço sobre Vendas

Preço sobre Vendas = (Capitalização de Mercado Atual/Receita dos últimos 12 meses)

Uma segunda métrica a ser analisada é o preço sobre vendas, que, embora semelhante ao preço sobre lucros, observa o desempenho de varejo da empresa. Calcule isso pegando a capitalização de mercado da empresa e dividindo-a pela receita do ano. Você pode encontrar a capitalização de mercado atual de uma empresa na página padrão de Cotações e sua receita na Demonstração de Resultados (na seção Financeiras da ferramenta de cotações, ou em “Empresa” e “Razões Chave”).

| 2016 | JWN | M |

| Capitalização de Mercado (Em Bilhões) | 7.92 | 7.19 |

| Receita (Em Bilhões) | 14.86 | 25.35 |

| Razão P/V | 0.530 | 0.280 |

Essa razão financeira específica tem sido muito útil no último ano em relação à queda nas lojas de varejo devido às compras online. A Nordstrom tem uma razão P/V de 0.530 e a Macy’s tem uma razão P/V de 0.280. Esta é uma ótima ferramenta para avaliar um ativo em comparação a outro em termos de vendas. Essa razão mostra que a capitalização de mercado atual da Nordstrom é muito menor do que poderia ser em termos de sua receita em comparação com a Macy’s – por valor de dólar da empresa, a Macy’s está fazendo mais vendas.

Crescimento da Receita

Também é importante observar o crescimento da receita no último ano para determinar se essa razão é útil para avaliação. Você também pode encontrar essas informações na ferramenta de Cotações, na seção “Empresa” e “Razões Chave”.

| JWN | M | |

| Crescimento da Receita (3 anos) | 4.62% | -2.78% |

| Crescimento da Receita (5 anos) | 5.47% | -0.99% |

Quando juntamos essas três informações, podemos ter uma ideia de qual ação está buscando mais crescimento. As razões P/V e P/L são ambas muito mais altas do que as da Macy’s, o que significa que os investidores esperam ver muito mais crescimento. Isso é respaldado pela receita dos últimos anos, onde a Nordstrom tem crescido muito mais rápido, dando mais valor aos seus acionistas.

Teorias e Modelos:

As razões financeiras em si são um ótimo indicador do desempenho futuro de um ativo, no entanto, existem teorias e modelos a serem usados para determinar coisas como retorno esperado. As mais pertinentes são a teoria da precificação por arbitragem e o modelo de precificação de ativos de capital, ou CAPM para abreviar. Ambas as fórmulas usam variáveis semelhantes, então é importante identificá-las primeiro:

Taxa livre de risco (rf)

O retorno esperado sobre um ativo sem risco, como um Título do Tesouro dos EUA. Isso porque o Tesouro dos EUA nunca irá dar calote.

Risco do Mercado (rm)

Este é um risco amplo, que inclui riscos enfrentados pelos mercados financeiros, mas alguns deles incluem recessões, turbulências políticas, mudanças nas taxas de juros, etc. Existem muitas maneiras diferentes de calcular isso a partir de diferentes fontes.

Prêmio de Risco de Mercado (rm – rf) = rp

Isso é simplesmente o risco do mercado subtraído pela taxa livre de risco. Quanto um investidor pode ganhar investindo em um ativo mais arriscado.

Beta (β)

A medição do risco de um ativo. Você pode obter isso na página de Cotações para quase qualquer ação.

Sensibilidade de um ativo a um fator (b)

Esta é a forma como o preço de um ativo é afetado pelo movimento de outro ativo. Esta sensibilidade pode ser qualquer coisa – basicamente qualquer variável que você queira incluir em seu modelo que você acha que impactará o preço da ação.

Teoria de Precificação de Arbitragem (APT)

Começaremos com a teoria de precificação de arbitragem, a fórmula é a seguinte:

Para usar este modelo, comece pegando a taxa de retorno livre de risco e, em seguida, adicione como você acha que muitas variáveis diferentes impactarão o preço. Cada “b” na fórmula é outro fator que você acha que terá um impacto, e você pode ter quantos fatores quiser. Você poderia basear a fórmula na taxa de inflação, taxas de câmbio, taxas de produção, etc. As possibilidades são infinitas.

A avaliação que você obtém a partir desta fórmula é considerada o retorno esperado de um ativo. Digamos que você está tentando encontrar o retorno esperado da Tesla (TSLA). Algumas variáveis diferentes a serem usadas seriam os preços do petróleo, preços da eletricidade e taxas de empréstimos de automóveis. Esses três têm uma correlação direta com o desempenho das vendas da Tesla no próximo ano e, portanto, seu preço das ações. Se as taxas de empréstimos de automóveis aumentarem, você pode esperar que o retorno esperado da Tesla diminua. Se os preços do petróleo aumentarem, você pode esperar que seu retorno esperado aumente devido a mais pessoas mudando para veículos elétricos. É uma ótima ferramenta para trazer variáveis que de outra forma seriam desconsideradas.

Usando a Teoria de Precificação de Arbitragem

Para colocar esta fórmula em ação, primeiro identifique vários fatores que devem impactar o preço das ações, que seriam os fatores “b”. Por exemplo, com a Tesla, poderíamos dizer:

- b(1) = Crescimento no preço do petróleo

- b(2) = Crescimento no preço da eletricidade

- b(3) = Crescimento nas taxas de juros de empréstimos de automóveis

Em seguida, pense sobre como cada um desses fatores influencia o preço das ações (rp, ou “Prêmio de Risco”). Você pode usar Regressão Linear para calcular essas variáveis no Excel ou em qualquer outro programa de planilhas, os valores abaixo são apenas um exemplo.

- rp(1) = 0.7, significando que esperamos que um aumento de 1% no preço do petróleo faça o preço das ações da Tesla subir 4%

- rp(2) = -0.5, significando que esperamos que um aumento de 1% no preço da eletricidade faça o preço das ações da Tesla cair 0.5%

- rp(3) = -2, significando que esperamos que um aumento de 1% nas taxas de juros de empréstimos de automóveis faça o preço das ações da Tesla cair 2%

Em seguida, só precisamos obter os valores reais de como esperamos que todas essas taxas se movam no próximo ano, e então inserir esses números na fórmula.

- Os preços do petróleo devem cair em 2017 em cerca de 4%

- Os preços da eletricidade devem cair em 2017 em cerca de 2%

- As taxas de juros de empréstimos de automóveis devem cair em 3%

- A taxa livre de risco atual (avaliada por um título do tesouro de 10 anos) é de 2.35%

Finalmente, insira esses valores na fórmula:

Taxa de Retorno Esperada = (rf) + b(1) * rp(1) + b(2) * rp(2) + b(3) * rp(3)

= 2.35% + (-4% * 0.7) + (-2% * 0.5) + (-3% * -2)

= 2.35% – 2.8% + 1% + 6%

= 6.55%

Assim, uma ação tem este retorno esperado dado a sensibilidade em relação a esses fatores de 6.55%

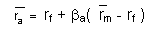

Modelo de Precificação de Ativos de Capital (CAPM)

O modelo de precificação de ativos de capital é a seguinte fórmula:

Em termos simples, esta fórmula significa que a taxa média de retorno esperado é baseada na taxa livre de risco, mais o Beta de nossa ação, modificado pela média de risco no mercado geral.

Para isso, simplesmente inserimos as variáveis acima, lembrando a ordem das operações e você receberá um retorno esperado de um ativo. A grande vantagem desta fórmula é que é bastante simples e todas as informações necessárias estão listadas publicamente e são fáceis de acessar. É importante ter em mente que, embora isso lhe dê um retorno esperado, não é o número mais preciso e deve sempre haver mais pesquisa feita sobre um ativo antes de investir. Agora vamos olhar para um exemplo de CAPM usando as ações da Nordstrom como exemplo. A JWN atualmente tem um beta de 0.71111, e usaremos 4.04% como nossa taxa de Risco no Mercado (derivada aqui).

Retorno Esperado = 2.35% + 0.71111(4.04%-2.35%)

= 2.35% + 0.7111 * 1.69%

= 2.35% + 1.201%

Retorno Esperado = 3.5517%