6-04 Entendendo as Demonstrações de Fluxo de Caixa

Uma vez que você tenha entendido a lucratividade de uma empresa, dê uma olhada na Demonstração de Fluxo de Caixa, pois este é o segundo elemento mais importante da Análise Fundamental, e frequentemente precisa de mais do que um exame casual. Muitos especialistas afirmam fortemente que um bom fluxo de caixa é mais importante do que os lucros para garantir a viabilidade da empresa a longo prazo. Surpreso? Não fique.

Antes de discutirmos como analisar uma empresa com base no fluxo de caixa, vamos deixar claro que entendemos a diferença entre lucro líquido e fluxo de caixa.

Desculpe, mas é hora de uma lição de contabilidade! Quando montamos uma barraca de limonada quando éramos crianças, íamos à loja e comprávamos $20 em limões, copos e gelo. Depois, ficávamos na rua tentando vender 50 copos por $1 cada. Aqueles $50 em receita e $20 em despesas nos proporcionaram um lucro líquido de $30 e um fluxo de caixa de $30.

Mas a realidade era que pegamos a mesa da mamãe e do papai emprestada para fazer nossa barraca de limonada e não pagamos nada por pegar aquela mesa emprestada. Se quiséssemos expandir nosso negócio de limonada abrindo outra barraca em outra esquina, teríamos que comprar uma nova mesa—que poderia nos custar $75. Assim, no segundo dia do nosso negócio de 2 barracas de limonada, gastaríamos $40 em limões e $75 em uma mesa e venderíamos $100 em limonada. Isso agora significa $100 em receita, $40 em limões e $75 por uma mesa. Portanto, isso significa que terminamos o dia com $15 a menos em caixa do que começamos.

No terceiro dia, não precisamos comprar outra mesa. Assim, no terceiro dia temos mais $100 em receita e $40 em custos e um fluxo de caixa positivo de $60.

| Dia 1 | Dia 2 | Dia 3 | |

|---|---|---|---|

| Receita | $50 | $100 | $100 |

| Despesas | $20 | $115 | $40 |

| Fluxo de Caixa | $30 | $-15 | $60 |

O fluxo de caixa é fácil de ver a cada dia, mas qual foi nosso lucro líquido a cada dia? A resposta é que depende de quantos dias usaremos nossa mesa. Se acharmos que a mesa de $75 durará 75 dias, então aquela mesa realmente nos custou $1 por dia para usar? Contadores de empresas de capital aberto devem fazer esse tipo de cálculo e alocar os custos desses “ativos fixos” ao longo da vida útil esperada do ativo. Esse processo de despesa da mesa a $1 por dia é chamado de amortização (ou depreciação). A compra de ativos fixos e sua depreciação é uma das diferenças entre lucro líquido e fluxo de caixa.

Agora suponha que no dia 2 do nosso negócio de limonada, um cliente pegou limonada de nós e então percebeu que não tinha o $1 para pagar, mas prometeu voltar no dia seguinte para pagar. No dia 2, teríamos recebido apenas $99 em dinheiro de nossas vendas de $100, mas no dia três teríamos recebido $101 em dinheiro sobre $100 em vendas. A venda realmente ocorreu no dia 2, é apenas que não recebemos o pagamento até o dia 3.

Da mesma forma, no dia 2, em nossa ida ao supermercado pela manhã, poderíamos ter esquecido de levar nossa carteira, mas o gerente do supermercado nos deu crédito desde que prometêssemos pagar no dia seguinte. De repente, você pode ver como o lucro líquido e nosso fluxo de caixa podem realmente ficar desalinhados com a compra e pagamento de nosso estoque, a coleta de dinheiro de nossas vendas e as compras de ativos fixos que têm vidas úteis esperadas de 3, 5 ou até 30 anos.

Agora considere isto: Uma empresa com excelente lucratividade pode enfrentar sérios problemas se suas vendas estiverem concentradas em uma base de clientes muito pequena, se todos os produtos forem vendidos a crédito da empresa resultando em contas a receber massivas, ou se a empresa for lenta para desenvolver novos produtos ou produtos melhorados em uma indústria em rápida movimentação. O fluxo de caixa muito necessário – para financiar despesas operacionais, P&D, serviço da dívida e marketing – pode estar ausente e a capacidade de longo prazo da empresa de operar de forma lucrativa – ou simplesmente operar de forma alguma – pode estar em perigo.

Outra empresa, que trabalha com pequenas margens de lucro, pode ter um excelente fluxo de caixa e rotatividade de estoque. Eles desfrutam de dinheiro suficiente para atender a todas as obrigações operacionais, de marketing e de serviço da dívida e têm fundos sobrando para projetos futuros. Como exemplo, considere cadeias de supermercados bem-sucedidas que frequentemente trabalham com margens de lucro tão baixas quanto 5%. No entanto, seu lucro consistente, combinado com excelente fluxo de caixa, (e poucas contas a receber) geralmente mantém os supermercados viáveis e um investimento muito estável.

A Demonstração de Fluxo de Caixa que você encontrará nas demonstrações financeiras de uma empresa deve ajudá-lo a restringir o verdadeiro fluxo de caixa gerado pelas operações. Não tenha medo de olhar para essas demonstrações! Você descobrirá como a empresa gerencia seus negócios, como gerencia seu fluxo de caixa e pode revelar mudanças inesperadas que podem lhe dar pistas sobre o desempenho futuro.

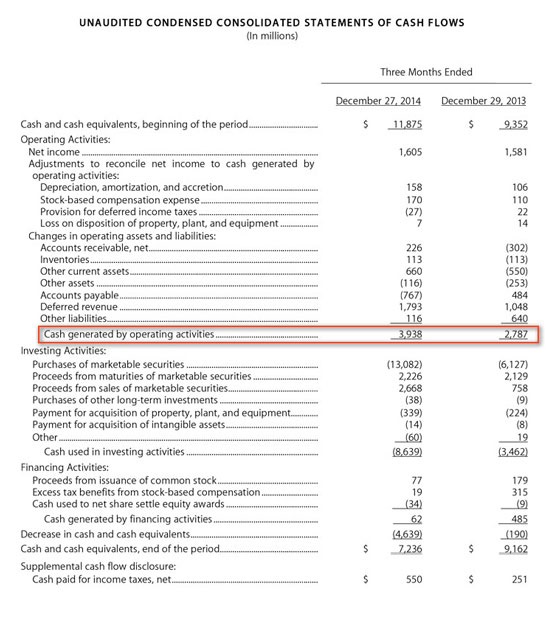

Agora dê uma olhada na Demonstração de Fluxo de Caixa da Apple. Note como eles começaram os 3 meses com $11,875 milhões, geraram $3,938 de atividades operacionais, investiram $8,639 milhões, receberam $62 milhões de outras atividades de investimento, e isso resultou em eles terem $7,236 milhões no final do trimestre. Isso é uma grande empresa!

Felizmente, as demonstrações financeiras tentaram simplificar algumas dessas questões contábeis com o uso de alguns termos-chave que todos que revisam uma empresa devem estar interessados.