6-03 Renda Operacional, EBITDA e Renda Líquida

A renda líquida de uma empresa é uma das informações mais críticas que você pode extrair das demonstrações financeiras, pois é esse lucro que gera caixa e o caixa impulsiona o valor. Uma empresa pode produzir os produtos mais inovadores, estar em um setor com concorrência mínima e ter uma gestão superior, mas a empresa ainda pode não ser viável se não traduzir esses pontos positivos em bons lucros e um fluxo de caixa forte.

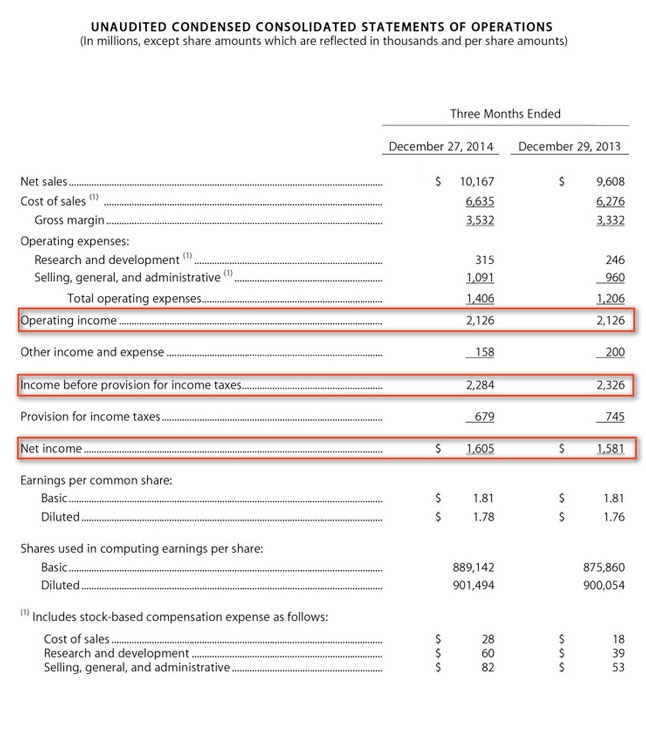

A Demonstração de Resultados do 10-Ks e 10-Qs é o primeiro lugar para começar. Dê uma olhada na Demonstração de Resultados da Apple de um recente 10-Q e você verá sua Renda Operacional, Renda antes dos impostos e, em seguida, Renda Líquida:

Certifique-se de olhar para a linha de Renda Líquida com cautela, pois pode não estar necessariamente mostrando o número que você espera ver. É importante que a linha de Renda Líquida mostre um lucro, mas às vezes há itens extraordinários ou não recorrentes que impactam a Renda Líquida e que podem confundir a situação. Uma empresa pode demitir 10% de sua força de trabalho e ter uma despesa única de seu pacote de rescisão, ou pode vender um negócio por um lucro único que aparece em sua Demonstração de Resultados. Esses itens não recorrentes podem tornar a linha de Renda Líquida sem sentido e enganosa.

É mais importante que a empresa esteja realmente gerando lucro com suas operações normais de negócios e não a partir de um desses eventos únicos. A Demonstração de Resultados deve conter dados mostrando que uma empresa está realmente “ganhando” um lucro.

Aprenda a separar os resultados operacionais dos resultados gerais.

Por exemplo, suponha que a Empresa A tenha mostrado uma Renda Líquida substancial durante o período anual mais recente, que estava bem à frente do desempenho do ano passado. No entanto, após uma inspeção mais detalhada, você descobre que grande parte desse lucro foi gerado a partir da venda de ativos, lançamentos contábeis ou outros eventos extraordinários (como em “extraordinário”). Quando você elimina todos os itens não recorrentes na Demonstração de Resultados, pode descobrir que a Empresa A só obteve uma renda líquida muito modesta de suas operações. Isso deve levantar uma “bandeira vermelha de cautela” para desafiá-lo a investigar mais e ler os relatórios com mais atenção.

Por outro lado, suponha que a Empresa B tenha mostrado uma perda líquida em sua Demonstração de Resultados em seu período contábil mais recente. No entanto, após uma investigação mais aprofundada, você descobre que a razão para essa perda foi porque a empresa fez uma “cobrança única contra os lucros” porque fechou um negócio não lucrativo, demitiu 1.000 funcionários e pagou a todos um pacote de rescisão. Quando você revisa a renda da empresa a partir de operações, vê os excelentes dados de lucros que a empresa apresentou em anos anteriores. A Empresa B pode ser o melhor investimento a longo prazo, mesmo que esteja mostrando uma perda líquida para o ano atual.

EBITDA

Uma maneira fácil de ver o desempenho de uma empresa é através de uma métrica chamada EBITDA . É um conjunto de letras que parece complicado, mas é muito útil. Significa “Lucros Antes de Juros, Impostos, Depreciação e Amortização.” Este item na Demonstração de Resultados elimina toda a atividade extranha em uma empresa e reduz as operações principais do negócio ao número que é mais usado para avaliar o desempenho operacional de uma empresa.