4-02 Medindo Risco: A Razão de Sharpe

A Razão de Sharpe, nomeada em homenagem ao laureado com o Nobel William F. Sharpe, mede a taxa de retorno em associação com o nível de risco utilizado para obter essa taxa. É uma ferramenta particularmente útil para investidores novatos usarem como um método de rastreamento de “sorte” versus “inteligência”.

Um Exemplo da Razão de Sharpe

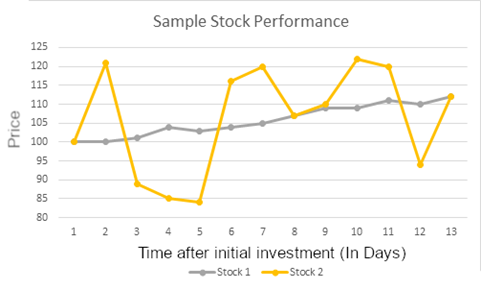

Veja o desempenho dessas duas ações:

No primeiro dia que rastreamos e no último dia, esses dois investimentos têm o mesmo valor. No entanto, a Ação 1 é muito consistente em seus retornos, enquanto a Ação 2 tem uma faixa de variação muito ampla. Neste exemplo, se um investidor mantiver essas duas ações por 13 dias, seu retorno seria o mesmo para ambas.

No entanto, imagine se o investidor vendesse ambas as ações no Dia 11. O retorno da Ação 2 seria muito maior! Mas se eles esperassem apenas mais um dia, no dia 12 o valor da Ação 2 despencaria, então a Ação 1 parece ser uma escolha melhor.

Como Usar a Razão de Sharpe ao Investir

Ao economizar e investir, o objetivo deve ser sempre retornos consistentes e preservação de capital; você não quer fazer movimentos arriscados que poderiam eliminar todas as economias que você colocou. Um investidor sábio preferiria a Ação A, já que não precisa se preocupar em “cronometrar o mercado”, em vez disso, pode se concentrar em construir um portfólio forte de longo prazo, em vez de se concentrar em quando comprar e vender algumas “ações quentes” pelos melhores preços.

Neste exemplo, a Ação A teria uma Razão de Sharpe muito maior do que a Ação B, porque tem muito menos variação para o mesmo retorno no final do período que analisamos.

Você pode expandir esse conceito para um portfólio inteiro; se o valor do seu portfólio oscilar muito, mas você terminar com um valor mais alto, você terá uma Razão de Sharpe muito mais baixa do que alguém que pode ter um retorno final mais baixo, mas cujo valor do portfólio cresceu a uma taxa mais consistente ao longo do período de negociação.

AMBAS as medidas são muito importantes para determinar qual portfólio teve o “melhor” desempenho. Uma chave para investir é equilibrar risco e recompensa; uma Razão de Sharpe entre 1 e 2 é “boa”, entre 2 e 3 é “Ótima”, e maior que 3 é “Excelente”. No entanto, se você estiver comparando dois portfólios com uma Razão de Sharpe semelhante, o Retorno padrão dirá mais sobre qual foi um investimento mais sábio.

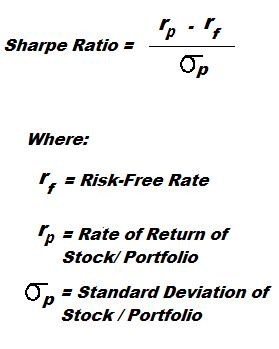

Calculando a Razão de Sharpe

A Razão de Sharpe requer três números:

- O retorno percentual total da ação ou portfólio que você está analisando

- Uma taxa “Livre de Risco” (geralmente o que você obteria se investisse em títulos do tesouro)

- A desvio padrão dos retornos diários dessa ação ou portfólio

A cálculo real se parece com isso:

No topo, estamos subtraindo a taxa “livre de risco” dos retornos reais. Porque só nos importamos com o quão arriscado é o investimento, só queremos saber o quanto ele se saiu melhor do que “Livre de Risco”.

Na parte inferior, estamos dividindo tudo isso pelo desvio padrão dos retornos, que mede o quanto meu retorno diário variou. Como esse número está na parte inferior da razão, alta variação = baixa Razão de Sharpe. Você pode calcular o Desvio Padrão com Excel, Google Sheets ou a maioria dos outros softwares de planilhas usando a função “STDEV”.

Limitações da Razão de Sharpe

A limitação da Razão de Sharpe é que ela apenas lhe diz que um investimento foi melhor do que o outro comparando risco, mas não lhe diz QUANTO melhor esse investimento foi. Em outras palavras, não há unidades para medir o benefício adicional de escolher um investimento em vez de outro.

Por exemplo, imagine que você comprou $1000 da ação ABC, e seu preço disparou 1% em um dia – então agora você tem $1010. Você imediatamente vende a ação e compra um título do tesouro livre de risco de $1000, com rendimento de 1%.

Após um ano, você terá ganho $10 da ação naquele primeiro dia, e mais $10 do seu título – um retorno total de $20, 2%. Não há muitos investidores que ficariam impressionados com isso. Mas porque você estava investindo em títulos livres de risco durante quase todo o ano, a variação (e o desvio padrão) do seu portfólio seria quase zero – lhe dando uma Razão de Sharpe extremamente alta, possivelmente maior que 10!

Outro investidor escolheu fundos de índice muito estáveis, com um retorno anual de 10%. Mas como o preço subiu e desceu ligeiramente a cada dia, houve alguma variação, e assim sua Razão de Sharpe pode ser apenas em torno de 3 – geralmente considerada excelente. Comparando apenas a Razão de Sharpe, sua Razão de Sharpe de 10 parece ótima, mas na realidade o outro investidor provavelmente tomou a decisão de investimento mais sábia.