1-07 Títulos

Diferente de ações, que são instrumentos de capital, títulos são instrumentos de dívida. Quando os títulos são emitidos pela primeira vez pela empresa, o investidor/credor normalmente dá à empresa $1.000 e a empresa promete pagar ao investidor/credor uma certa taxa de juros todo ano (chamada de Taxa de Cupom), E, reembolsar o empréstimo de $1.000 quando o título vencer (chamada de Data de Vencimento). Por exemplo, a GE poderia emitir um título de 30 anos com um cupom de 5%. O investidor/credor dá à GE $1.000 e todo ano o credor recebe $50 da GE, e ao final de 30 anos o investidor/credor recebe seus $1.000 de volta. Os títulos diferem das ações na medida em que têm uma taxa de rendimento declarada e fornecerão um fluxo de caixa regular, na forma de pagamentos de cupom aos detentores de títulos. Esse fluxo de caixa contribui para o valor e preço do título e afeta o verdadeiro rendimento (taxa de rendimento) que os detentores de títulos recebem. Não há tais promessas associadas à propriedade de ações comuns.

Depois que um título foi emitido diretamente pela empresa, o título então é negociado nas bolsas. À medida que as forças de oferta e demanda começam a ter efeito, o preço do título muda de seu valor nominal inicial de $1.000. Na data em que o título da GE foi emitido, um retorno de 5% era aceitável dado o risco da GE. Mas se as taxas de juros subirem e esse retorno de 5% se tornar inaceitável, o preço do título da GE cairá abaixo de $1.000 para que o rendimento efetivo seja maior do que a Taxa de Cupom de 5%. Inversamente, se as taxas de juros em geral caírem, então essa Taxa de Cupom de 5% da GE começará a parecer atraente e os investidores farão lances para que o preço do título volte a ficar acima de $1.000. Quando um título é negociado acima de seu valor nominal, diz-se que está sendo negociado a um prêmio; quando um título é negociado abaixo de seu valor nominal, diz-se que está sendo negociado a um desconto.

Aqui está um exemplo com um pouco mais de detalhamento:

Se você comprar um título a $1000 que paga um cupom de 5%, então todo ano você receberá $50 de volta em juros e quando o título vencer você recebe o valor nominal de $1000. Portanto, neste caso, seu rendimento é de 5%.

Se você pagou $900 pelo título, você ainda receberia $50 em juros todo ano mais o valor nominal de $1000 quando o título vencer. Portanto, o retorno de $50 sobre o custo de $900 é um retorno de 5,55% por ano e os $1000 de volta sobre os $900 é outro bom retorno, então o rendimento geral será ACIMA de 5,55%.

Se você pagou $1100 pelo título, você ainda receberia $50 em juros todo ano mais o valor nominal de $1000 quando o título vencer. Portanto, o retorno de $50 sobre o custo de $1100 é um retorno de 4,54% por ano e os $1000 de volta sobre o investimento inicial de $1100 é um retorno negativo, então o rendimento geral será MENOR que 4,54%.

Compreender a diferença entre seus pagamentos de cupom e o verdadeiro rendimento de um título é crítico se você algum dia negociar títulos.

Existem três tipos comuns de títulos disponíveis para venda geral. Eles oferecem diferentes níveis de segurança e rendimentos projetados:

Títulos do Tesouro:

Os Títulos do Tesouro dos EUA têm a plena fé e crédito do governo federal dos EUA. Portanto, a compra de Títulos do Tesouro elimina grande parte do risco associado à maioria dos investimentos. Como você pode imaginar, em troca desse risco minimizado, sua taxa de rendimento também será menor do que com a maioria das opções de investimento mais “exóticas”.

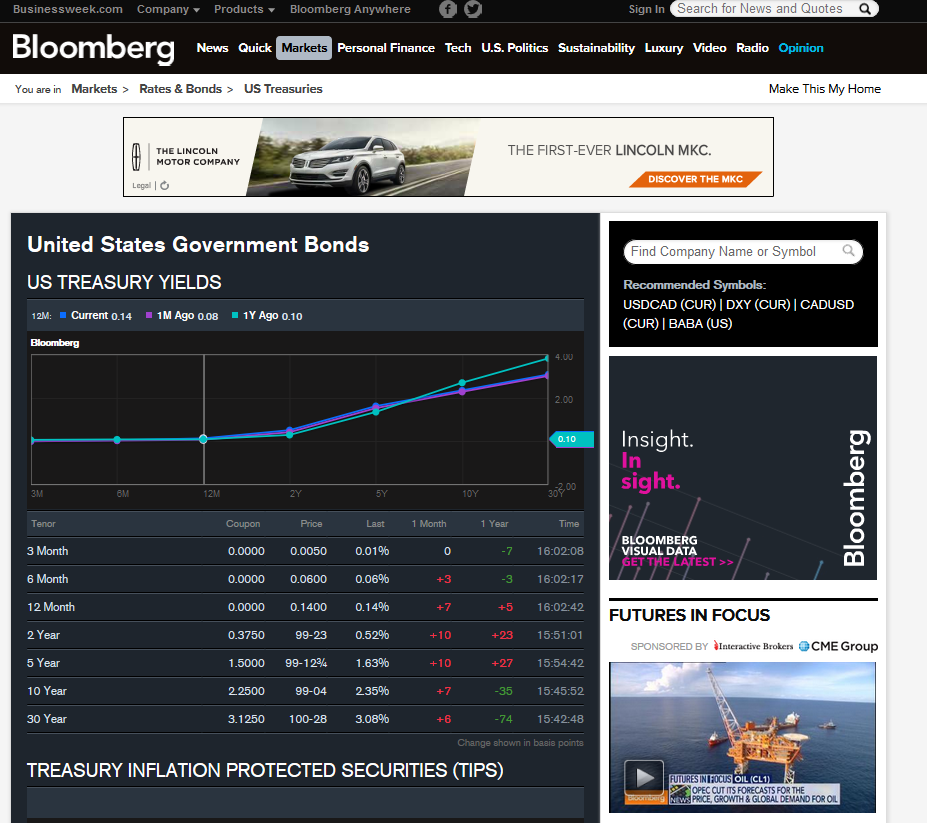

Os Títulos do Tesouro, particularmente o título do Tesouro de 3 meses, às vezes são citados como a “taxa de retorno livre de risco”, a taxa mínima de retorno que um investidor informado aceitará para desfrutar do mínimo risco. No mundo real, não existe um investimento verdadeiramente livre de risco, embora os Títulos do Tesouro cheguem perto. Abaixo está uma captura de tela da página de títulos do governo do Bloomberg.com:

Você também deve entender o significado de um “curva de rendimento“. Exibida graficamente acima, uma curva de rendimento é a relação entre a taxa de juros oferecida e o tempo até o vencimento de um investimento. Embora todos os investimentos tenham uma curva de rendimento, muitos traders e economistas acompanham de perto a curva de rendimento dos Títulos do Tesouro de diferentes vencimentos para ajudar a tomar outras decisões financeiras e projeções.

Títulos Corporativos:

Esses títulos podem ser bastante seguros ou às vezes arriscados. Seu valor inerente é grandemente determinado pela solvência da corporação que oferece os títulos. Esteja ciente de que a estabilidade corporativa pode mudar ao longo do tempo. Por exemplo, até 2009, a maioria dos títulos oferecidos pelos fabricantes de automóveis dos EUA implicava bons níveis de segurança. No entanto, as falências da GM e da Chrysler, combinadas com sérios problemas financeiros na Ford (F), geraram fatores de risco muito mais altos para seus títulos corporativos. Normalmente, no entanto, os títulos corporativos são mais seguros do que as ações corporativas.

Títulos Municipais:

Estados, cidades ou outros governos locais frequentemente emitem títulos para arrecadar dinheiro para financiar serviços ou projetos de infraestrutura (reparo de estradas e pontes, esgotos, compra de terras abertas, etc.). As principais vantagens para os investidores são segurança e benefícios fiscais. Por exemplo, a maioria dos títulos municipais oferece rendimentos de juros que são isentos de impostos federais. Além disso, se você for residente do estado em que possui um ou mais títulos municipais emitidos por governos locais, seus rendimentos também podem ser isentos de impostos estaduais ou locais. Nunca assuma um alto fator de segurança, no entanto. Alguns governos locais podem estar em condição financeira precária e seu fator de risco pode superar quaisquer benefícios fiscais que você desfrute.

Os títulos não são tão líquidos quanto as ações e ETFs, e, portanto, não há tantas informações disponíveis publicamente e gratuitamente. Se você vai comprar títulos, sempre compre-os de uma fonte respeitável e sempre verifique seus preços para ter certeza de que está obtendo um preço justo. Além disso, você deve lembrar que quando compra um título, seu retorno é chamado de Rendimento até o Vencimento e NÃO a Taxa de Cupom. Se você comprar um título abaixo de $1.000, você terá um rendimento MAIOR que a Taxa de Cupom; e se você comprar um título acima de $1.000, você terá um rendimento MENOR que a Taxa de Cupom.