Trading sur marge et Market Timing – Investissement à haut risque

Un compte de trading sur marge est un type de compte d’investissement proposé par les sociétés de courtage qui permet aux investisseurs d’emprunter de l’argent pour acheter des titres. Avec un compte sur marge, un investisseur peut emprunter des fonds auprès de la société de courtage sur la base de la valeur des titres détenus sur son compte. Cela lui permet d’accroître son pouvoir d’achat et potentiellement d’accroître ses profits.

Comptes sur marge

Un compte de courtage classique permet uniquement aux investisseurs d’utiliser leurs propres liquidités pour acheter et vendre des titres. Ils ne peuvent investir qu’avec le montant déposé sur le compte. L’investisseur doit payer le montant total de chaque transaction, y compris les frais associés à l’investissement. Avec ce type de compte, il est impossible d’emprunter auprès de la société de courtage.

En comparaison, un compte sur marge offre la possibilité d’utiliser un effet de levier. L’effet de levier permet aux investisseurs d’utiliser des fonds empruntés, ou un instrument financier prêté par leur courtier, pour augmenter le rendement potentiel d’un investissement. Il s’agit d’utiliser un montant de capital plus faible pour contrôler une base d’actifs plus importante, dans l’espoir d’obtenir un rendement plus élevé. Cela confère à l’investisseur un pouvoir d’achat plus important. Une augmentation du capital investi entraîne une augmentation des rendements potentiels (ou profits). Après la clôture d’une position à effet de levier, les fonds ou actifs empruntés doivent être remboursés au courtier, ainsi que les intérêts.

Cependant, l’effet de levier amplifie également les effets des pertes, car l’investisseur pourrait se retrouver avec une dette supérieure à son investissement initial. L’effet de levier est donc une stratégie à haut risque qui doit être abordée avec prudence. Il est important pour les investisseurs de comprendre les risques encourus et d’avoir un plan d’investissement solide avant de recourir à l’effet de levier.

Exemple

Imaginons qu’un investisseur souhaite acheter 100 $ d’actions, mais qu’il ne dispose que de 50 $. Grâce à l’effet de levier, il peut emprunter les 50 $ supplémentaires à son courtier pour finaliser l’achat. Si le cours de l’action augmente, le rendement de son investissement initial de 50 $ sera supérieur à celui d’un simple investissement personnel. Le risque, dans ce scénario, est que l’investisseur perde plus d’argent qu’il n’en a déjà. Si l’action perd toute sa valeur, il perd 100 $ au lieu de 50 $. De plus, il devra toujours 50 $ au courtier, plus les intérêts.

Anatomie d’un compte sur marge

Un compte sur marge est constitué à la fois des fonds propres de l’investisseur et de l’argent emprunté à son courtier. Le montant que l’investisseur peut emprunter à son courtier est déterminé par la marge de maintien.

La marge de maintien désigne le montant minimum de fonds propres qu’un investisseur doit conserver sur un compte sur marge, conformément aux exigences de la société de courtage. La marge de maintien est fixée par les sociétés de courtage afin de minimiser les risques. Elle garantit aux investisseurs un certain niveau de fonds propres sur le compte pour se prémunir contre les pertes potentielles et réduire le risque d’endettement sur marge. Elle est exprimée en pourcentage du solde total du compte.

Par exemple, si une société de courtage exige une marge de maintien de 30 % pour un compte sur marge contenant 10 000 $ de titres, l’investisseur doit conserver au moins 3 000 $ (30 % de 10 000 $) de fonds propres sur le compte. Si la valeur des titres du compte diminue et que les capitaux propres passent sous la marge de maintien, l’investisseur peut recevoir un appel de marge de la société de courtage, l’obligeant à ajouter des liquidités ou des titres au compte afin de respecter la marge de maintien minimale.

Un appel de marge se produit lorsque le courtier appelle l’investisseur et l’informe qu’il doit augmenter le montant des liquidités sur le compte pour respecter la marge de maintien. L’investisseur doit alors déposer davantage d’argent ; à défaut, le courtier se réserve le droit de vendre tout autre investissement de l’investisseur afin de respecter la marge de maintien du compte.

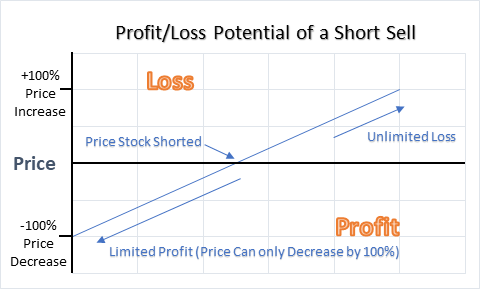

Vente à découvert

La vente à découvert est une stratégie de trading où un investisseur emprunte des titres auprès d’une société de courtage et les revend sur le marché, en anticipant une baisse de leur cours. L’investisseur prévoit ensuite de les racheter à un prix inférieur et de les restituer à la société de courtage, profitant ainsi de la différence de prix. Voici son fonctionnement :

- L’investisseur emprunte les titres à son courtier et les vend en bourse au prix actuel du marché.

- Ils attendent que le prix des titres baisse.

- Une fois que le prix cible souhaité est atteint, ils rachètent les titres au prix le plus bas.

- L’investisseur restitue les titres au courtier, restituant ainsi les titres empruntés.

- La différence entre le prix de vente initial et le prix de rachat inférieur constitue leur bénéfice.

Le potentiel de profit d’une vente à découvert est de 100 % si le cours de l’action (c’est-à-dire si l’action elle-même) perd toute sa valeur. Le potentiel de profit est donc limité.

La vente à découvert comporte un risque considérable. Si le cours de l’action ou de l’instrument financier augmente, l’investisseur subit une perte. Le cours de l’action peut atteindre n’importe quel niveau et la perte potentielle est donc illimitée. Les investisseurs vendent à découvert des actions ou des instruments financiers par spéculation ou pour couvrir leurs positions.

Exemple

Si un investisseur vend à découvert 50 actions d’une action qui se négocie à 10 $ et que le prix baisse à 8 $, le bénéfice est de 100 $ (50 actions x 2 $ de variation de prix). Dans le scénario inverse, si le prix augmente de 4 $ passant de 10 $ à 14 $, la perte est de 200 $ (50 actions x 4 $ de variation de prix).

Pour pouvoir vendre à découvert, l’investisseur a besoin d’un compte sur marge. Avec des pertes potentielles illimitées liées à la vente à découvert, le solde pourrait tomber en dessous de la marge de maintien si le cours de l’action connaît une forte hausse.

Synchronisation du marché

Le market timing est une stratégie d’investissement où un investisseur achète ou vend à découvert des actions et des instruments financiers en fonction de ses anticipations sur le marché. Il s’agit de la stratégie « acheter bas, vendre haut », où les investisseurs essaient d’acheter des actions juste avant la hausse des prix, puis de les revendre à leur plus haut.

Le succès de cette stratégie dépend de la capacité de l’investisseur à anticiper le marché. Ses prédictions peuvent s’appuyer sur des indicateurs économiques ou des facteurs techniques, tels que les tendances. Pour mettre en place une stratégie de market timing, il est essentiel de maîtriser les données économiques et l’analyse technique. Ces facteurs permettent de choisir les entreprises ou les secteurs dans lesquels investir ou vendre à découvert. Les styles de trading peuvent être actifs ou passifs. L’investissement actif consiste à acheter et vendre fréquemment des titres. En revanche, l’investissement passif est une stratégie d’achat et de conservation. Le market timing relève d’un style de trading actif.

Example

Lors de l’élection du président Trump, investir dans des actions bancaires avant les résultats de l’élection aurait été très rentable grâce à une stratégie de market timing. Une analyse des politiques du président Trump aurait suggéré des avantages pour le secteur de la banque d’investissement. Après sa victoire, le cours des actions des banques d’investissement a grimpé en flèche. Cependant, en investissant dans ces banques, les investisseurs pariaient sur la victoire de Trump. La plupart des investisseurs avaient parié sur la victoire d’Hillary Clinton. Leur stratégie de market timing aurait donc été un échec.

De nombreuses études universitaires ont démontré que le market timing n’est pas une stratégie de trading efficace ; ces publications privilégient plutôt les stratégies d’investissement à long terme. Cependant, cette approche est contestée par les traders actifs qui plaident en faveur du market timing.

En général, cette méthode d’investissement est considérée comme peu fiable, car les marchés sont imprévisibles. La majorité des investisseurs qui adoptent une stratégie de market timing échouent. En comparant les stratégies, les stratégies d’investissement à long terme connaissent beaucoup plus de succès que leurs homologues.

International Strategies

Une stratégie d’investissement international est une méthode permettant d’investir dans des titres ou des actifs hors du pays d’origine d’un investisseur. Cette stratégie consiste à rechercher des opportunités sur les marchés étrangers pour potentiellement obtenir des rendements plus élevés, à diversifier son portefeuille et à se protéger contre les risques tels que l’inflation et les fluctuations de change.

Elle réduit le risque grâce à la diversification. La diversification consiste à investir sur plusieurs marchés afin de réduire le risque d’exposition à un seul d’entre eux. Dans ce scénario, un investisseur investit moins sur son marché national, les investissements sur les marchés étrangers constituant la majorité de son portefeuille.

Si un investisseur ne détenait que des titres américains et que le marché américain s’effondrait, il lui serait très difficile de se protéger contre une perte financière. En revanche, s’il investissait sur de nombreux marchés internationaux, les autres investissements seraient plus sûrs, ce qui réduirait l’exposition de son portefeuille dans son ensemble.

Cette diversification supplémentaire a pour contrepartie un risque accru. Chaque pays présente des situations politiques spécifiques qui peuvent affecter les investissements ; il convient de les suivre et de les comprendre attentivement. L’investissement international expose également les investisseurs aux fluctuations des taux de change.

Le risque de change est un facteur important à prendre en compte lors d’investissements internationaux, car les fluctuations des taux de change peuvent avoir un impact significatif sur le rendement d’un investissement. L’instabilité politique, comme les changements de politiques gouvernementales, peut également avoir un impact sur les marchés et les investissements étrangers. De plus, les différences réglementaires sur les marchés étrangers peuvent affecter la capacité des investisseurs à investir dans certains titres ou actifs.

Compte tenu de la complexité et des risques impliqués, les investisseurs doivent évaluer soigneusement leurs objectifs d’investissement et leur tolérance au risque avant de mettre en œuvre une stratégie d’investissement internationale. Effectuez vos propres recherches approfondies et demandez conseil à un professionnel pour vous assurer que vos investissements internationaux correspondent à vos objectifs et besoins financiers spécifiques.

Questions de défi

- Pourquoi est-il important pour les investisseurs de comprendre les risques liés à l’effet de levier et quelles stratégies peuvent-ils utiliser pour minimiser les risques ?

- Comment le market timing peut-il être à la fois une stratégie d’investissement réussie et infructueuse, et quels sont les facteurs qui peuvent rendre difficile la prévision du marché ?

- Quels sont les avantages et les inconvénients de l’investissement international et pourquoi les investisseurs devraient-ils être prudents lorsqu’ils investissent en dehors de leur pays d’origine ?

- Quelles sont les considérations éthiques que les investisseurs devraient garder à l’esprit lorsqu’ils pratiquent la vente à découvert ? Selon vous, s’agit-il d’une pratique commerciale équitable ? Pourquoi ?