Tarjetas de crédito

Una tarjeta de crédito es una forma de crédito sin garantía (es decir, un préstamo sin aval) que puedes usar para realizar compras diarias. Todas las compras con tarjeta de crédito se realizan mediante un préstamo. Tomas dinero prestado del emisor de tu tarjeta de crédito para realizar una compra y lo devuelves más tarde, más intereses.

Tarjetas de crédito vs. tarjetas de débito

Las tarjetas de crédito se pueden usar en los mismos lugares que las tarjetas de débito. Sin embargo, algunos negocios, como las agencias de alquiler de coches y muchos hoteles, solo aceptan tarjetas de crédito porque saben que funcionan como una línea de crédito. Un negocio que acepta una transacción pagada con tarjeta de crédito sabe que se pagará de inmediato.

Incluso si tiene una tarjeta de débito y una de crédito, debe elegir con cuidado cuál usará más para sus transacciones diarias.

Ventajas sobre las tarjetas de débito

Hay algunas buenas razones para utilizar tarjetas de crédito para las compras diarias en lugar de su tarjeta de débito:

- Su tarjeta de débito puede tener un límite de transacción o comisiones, algo que las tarjetas de crédito normalmente no tienen.

- Las tarjetas de crédito suelen ofrecer reembolsos en efectivo y otras recompensas en la mayoría de las compras.

- Las tarjetas de crédito son más aceptadas que las de débito, especialmente al viajar al extranjero.

- Usar su tarjeta de crédito mejorará su historial crediticio, lo que puede reducir su tasa de interés y aumentar su límite de crédito para otros préstamos.

- Puede pagar sus compras con tarjeta de crédito como un préstamo a corto plazo antes de su próximo pago.

Desventajas sobre las tarjetas de débito

También existen algunas buenas razones para utilizar su tarjeta de débito en lugar de una tarjeta de crédito:

- Si se pasa el período de gracia, se cobrarán intereses por las compras con tarjeta de crédito, lo que las encarece.

- Al no tener que pagar el saldo total de las compras con tarjeta de crédito cada mes, es más fácil gastar de más.

- Si se atrasa en los pagos, puede ser muy difícil librarse por completo de las deudas de la tarjeta de crédito.

- Los ciclos de facturación de las tarjetas de crédito suelen ser de 20 a 25 días en lugar de un mes, lo que dificulta programar los pagos en comparación con otros tipos de facturas.

Tipos de saldo acreedor

Cuando utiliza su tarjeta de crédito, hay varios tipos diferentes de saldos que aparecerán en su estado de cuenta.

Nuevas compras

Las compras nuevas son las que realizó con su tarjeta de crédito durante el ciclo de facturación actual. No se le cobrarán intereses sobre este saldo hasta que finalice su período de gracia, por lo que suele ser recomendable liquidarlo primero para evitar cargos financieros. Si se vence su período de gracia, se le cobrarán intereses sobre el saldo por cada día que lo haya tenido.

Transferencias de saldo

Una transferencia de saldo ocurre cuando usted mueve su deuda de una tarjeta de crédito a otra. A veces, las personas hacen esto porque la tasa de interés que se cobra es más baja, por lo que saben que transferir lo que se debe en una tarjeta con una tasa de interés más alta a una tarjeta con una tasa de interés más baja costará menos dinero a largo plazo. La mayoría de las compañías de tarjetas de crédito cobran una tarifa de transferencia de saldo sobre el monto que se transfiere.

Adelantos de efectivo

Los adelantos de efectivo se producen cuando retiras dinero de un cajero automático con tu tarjeta de crédito. Este es el tipo de cargo más caro que puedes hacer con tu tarjeta de crédito, ya que los adelantos de efectivo generalmente no tienen un período de gracia y suelen tener una tasa de interés más alta que las compras diarias. La mayoría de las compañías de tarjetas de crédito cobran una comisión por adelanto de efectivo, así que considera cuidadosamente tu necesidad de efectivo antes de usar esta opción con tu tarjeta de crédito.

Cargos financieros y tasas de interés

Las compañías de tarjetas de crédito tienen cargos financieros como condición para usar la tarjeta de crédito. El cargo financiero se calcula utilizando su tasa de interés. Cada tipo de saldo utiliza un método diferente para calcular el interés.

Cómo se calcula el interés

Las distintas tarjetas de crédito calculan el interés que debes de forma distinta, y esta diferencia podría marcar una gran diferencia en tu factura mensual. Los dos métodos más comunes son el saldo diario y el saldo diario promedio. Todos los métodos incluyen conocer el saldo de la tarjeta de crédito, la Tasa de Porcentaje Anual (APR) y la duración del ciclo de facturación.

Saldo anterior

El método de saldo anterior utiliza su saldo al inicio del ciclo de facturación para calcular sus intereses. Esto significa que los pagos que realice durante el ciclo de facturación no reducirán el pago total de intereses, sino que solo afectarán su factura del mes siguiente.

Saldo ajustado

Este método es similar al del saldo anterior, pero también resta cualquier pago que realice. Este método le ofrece los cargos por intereses totales más bajos, pero es muy poco común que las compañías de tarjetas de crédito lo ofrezcan.

Saldo final

El saldo final suma su saldo anterior a todos los cargos realizados durante este ciclo de facturación y resta los pagos realizados. El interés se calcula con base en ese total final.

Saldo diario promedio

Este método es el más común. La compañía de su tarjeta de crédito toma el saldo promedio de todos los días del ciclo de facturación y lo multiplica por su tasa de interés diaria. Estos números se suman para cada día del ciclo de facturación.

Período de gracia

Todas las tarjetas de crédito tienen un período de gracia, generalmente de unos 21 días. Si cancela cualquier compra nueva durante el período de gracia, no se le cobrarán intereses. Si no cumple con el período de gracia, se le cobrará el importe total de los intereses. No hay período de gracia para transferencias de saldo ni adelantos de efectivo, por lo que se le cobrarán intereses por cada día de saldo pendiente en estas transacciones.

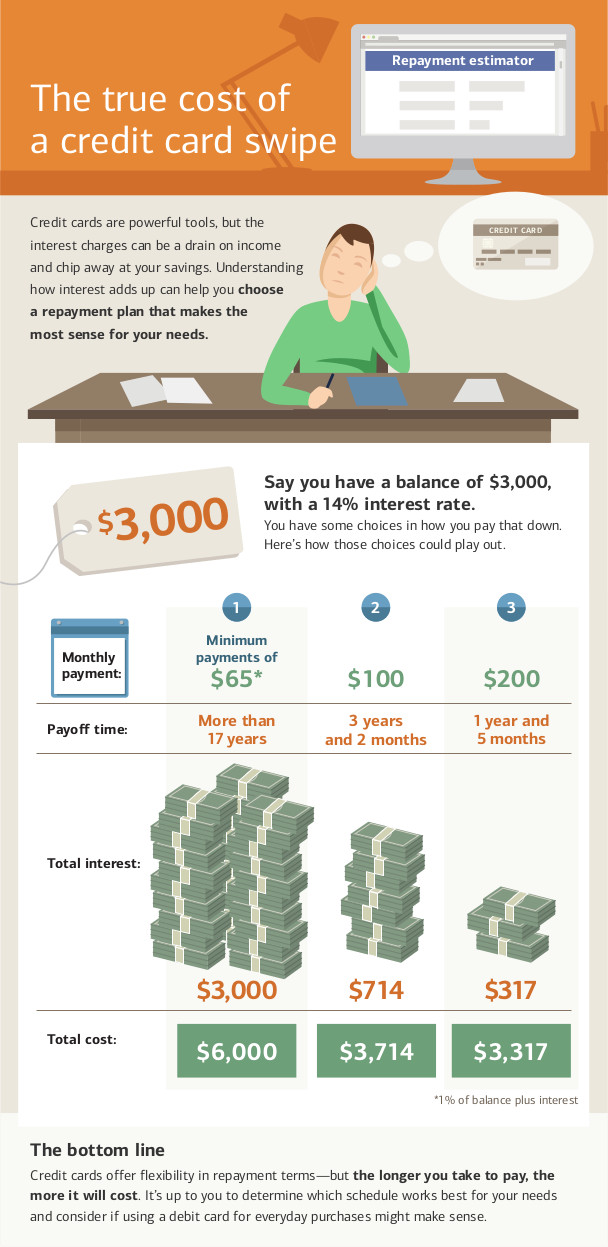

Pagos mínimos

Mientras deba dinero en su tarjeta de crédito, tendrá un pago mínimo mensual. Esta cantidad representa el mínimo que puede pagar para mantener su cuenta al día. Su pago mínimo se basa en su saldo pendiente. El pago generalmente es suficiente para liquidar los nuevos intereses, además de una parte del saldo principal.

Realizar solo el pago mínimo mensual es la forma más larga de liquidar la deuda de la tarjeta de crédito y resulta en el monto máximo posible que paga en intereses.

En algunos casos, el pago mínimo será menor que los intereses cobrados. En ese caso, nunca liquidará la deuda por completo. Si su pago mínimo es menor o igual a sus intereses, continuará pagando los intereses indefinidamente sin liquidar su deuda. Para evitar esta situación, intente pagar más del pago mínimo mensualmente.

Pagos faltantes

El impago de su tarjeta de crédito puede resultar en un impago de su cuenta. El impago de su cuenta tiene varias consecuencias:

- Si recibía una tasa de interés promocional, la perderá retroactivamente. Todos sus saldos pendientes anteriores volverán a la tasa de interés más alta en lugar de la promocional, lo que aumentará aún más su factura.

- Se le cobrarán cargos por pago atrasado que se añadirán a su saldo anterior en el siguiente ciclo de facturación.

- Los pagos atrasados se reportan a las agencias de informes crediticios y reducirán su puntaje crediticio.

- El emisor de su tarjeta de crédito podría reducir su límite de crédito y aumentar su tasa de interés.

Si se atrasa en ciertos pagos, la entidad emisora de su tarjeta de crédito podría cancelar su línea de crédito por completo y enviar su caso a una agencia de cobranza. Esto dañará aún más su puntaje crediticio y dificultará enormemente la obtención de nuevas tarjetas de crédito o préstamos durante los próximos años.

La Ley CARD de 2009

En 2009, el gobierno federal aprobó la Ley de Responsabilidad, Rendición de Cuentas y Divulgación de Tarjetas de Crédito de 2009, que prohíbe ciertas conductas de las compañías de tarjetas de crédito. Además, brinda a los titulares de tarjetas de crédito más herramientas para mantener sus tarjetas al día.

La Ley CARD prohíbe a las compañías de tarjetas de crédito:

- Aumentar la tasa de interés sobre los saldos existentes. Si la tasa sube, solo se aplica a las nuevas compras. Esto no aplica a la eliminación de las tasas promocionales introductorias.

- Aumentar la tasa de interés durante el primer año de la cuenta. Sin embargo, si tiene una tarjeta de crédito con tasa variable, la tasa base no puede subir, pero la tasa variable sí.

- Procesar sus pagos con retraso. Todos los pagos deben procesarse el día en que se reciben.

- Cobrar comisiones por diferentes métodos de pago.

- Utilizar un ciclo de facturación doble donde se le cobrarían intereses basados en los saldos del último período en lugar de solo los del período actual.

- Emitir tarjetas de crédito a menores de 21 años sin un aval.

Como titular de la tarjeta, usted también obtiene ciertos derechos con su tarjeta de crédito:

- Si incumple con una tarjeta de crédito, las compañías de tarjetas de crédito no pueden cobrarle automáticamente una tasa de penalización más alta en las demás tarjetas que tenga.

- Tiene al menos 21 días después del envío de su factura para pagarla sin intereses.

- Si paga más del pago mínimo, el dinero extra se aplica primero al saldo con los intereses más altos. Por ejemplo, si paga $30 más del pago mínimo, los $30 adicionales se destinarán a sus adelantos de efectivo antes de aplicarse a su saldo actual.

- Puede optar por no aplicar cargos por sobrepasar el límite. Si opta por no aplicarlos y luego intenta realizar una compra que lo exceda, la transacción será rechazada. Si no opta por no aplicarlos, se le cobrará un cargo por sobrepasar el límite.

- Puede optar por no aplicar aumentos en las tasas de interés. Si lo hace, su tarjeta de crédito será cancelada una vez que pague el saldo. (Esto podría afectar su puntaje crediticio).

Preguntas de desafío

- ¿Cuál es la diferencia entre las tarjetas de crédito y las de débito?

- ¿Cómo genera ingresos una compañía de tarjetas de crédito?

- ¿Cómo pueden las tarjetas de crédito beneficiarte o perjudicarte financieramente?

- Explica con tus propias palabras qué es la Ley de Tarjetas de 2009.