Compte de résultat

Les entreprises tiennent des registres financiers pour comprendre leurs performances financières. Pour les sociétés cotées en bourse (c’est-à-dire celles qui vendent des actions au public), ces registres sont également partagés avec les investisseurs. Les trois principaux états financiers utilisés par les entreprises sont le compte de résultat, le bilan et le tableau des flux de trésorerie.

Le compte de résultat présente principalement les revenus et les dépenses de l’entreprise (ce qu’elle a gagné et ce qu’elle a payé) sur une période donnée. Le résultat net indique un bénéfice net ou une perte nette selon la performance de l’entreprise sur cette période. Les entreprises peuvent établir un compte de résultat à tout moment, mais il est généralement établi trimestriellement (tous les trois mois) ou annuellement.

Explication du compte de résultat

Le compte de résultat est connu sous différents noms, notamment compte de résultat, compte de résultat, compte de résultat et compte d’exploitation. Ces termes sont utilisés indifféremment pour décrire un même état financier qui résume la performance financière d’une entreprise sur une période donnée.

Le compte de résultat a deux objectifs principaux :

- Il montre aux dirigeants les performances de l’entreprise et si les ventes suivent les dépenses.

- Il offre aux investisseurs un aperçu de la performance globale de l’entreprise.

L’important à retenir concernant le compte de résultat est qu’il représente le bénéfice sur une période donnée (par exemple, le 1er trimestre 2020). À la différence du bilan, qui représente un moment précis (par exemple, septembre 2019),

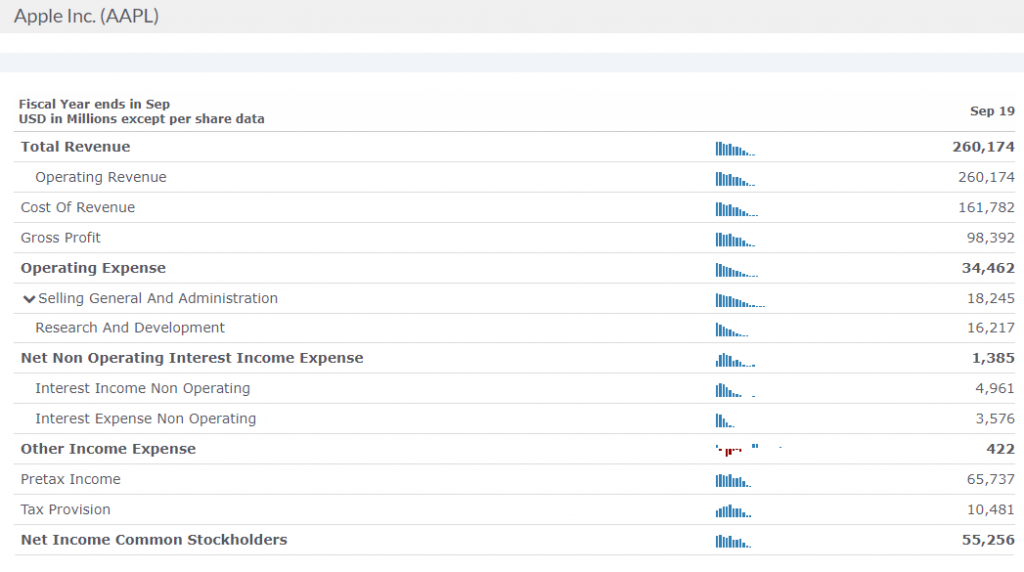

Apple, Inc’s Income Statement

Les investisseurs et les analystes trouvent la section « exploitation » du compte de résultat intéressante, car elle révèle les dépenses directement liées aux activités courantes de l’entreprise, telles que la publicité, les commissions sur les ventes, les fournitures et le matériel de bureau. En revanche, la section « hors exploitation » détaille les revenus et les dépenses relatifs à des activités non liées aux activités courantes de l’entreprise, telles que les produits et charges d’intérêts, les pertes résultant de poursuites judiciaires ou d’autres activités similaires.

Étapes pour comprendre le compte de résultat

Comprendre les termes clés du compte de résultat permet d’analyser la performance financière d’une entreprise, de déterminer sa rentabilité et de prendre des décisions d’investissement éclairées. Le compte de résultat suit toujours un ordre précis, car il présente les revenus et les dépenses d’une entreprise sur une période donnée. Il commence par tous les revenus de l’entreprise et se termine par le bénéfice net, après déduction de toutes les dépenses.

- Date. Elle figurera en haut du relevé, pour la période de création, par exemple pour la période de trois mois se terminant le JJ/mois XYZ AAAA.

- Chiffre d’affaires net ou produit d’exploitation. Il s’agit du chiffre d’affaires généré par les activités principales d’une entreprise, après déduction des remises, retours et réductions.

- Coût des ventes (également appelé coût des marchandises vendues ou coût des revenus). Il s’agit des coûts directs de production et de vente d’un produit ou d’un service, y compris la main-d’œuvre directe et les matériaux.

- Bénéfice brut ou marge brute. Il s’agit du chiffre d’affaires restant après déduction du coût des marchandises vendues, représentant le bénéfice généré par les activités principales avant déduction des charges d’exploitation.

- Charges d’exploitation. Il s’agit du total des dépenses engagées pour gérer une entreprise, hors coût des marchandises vendues, intérêts et taxes. Cela comprend le loyer, les services publics, la publicité, les assurances, etc.

- Résultat d’exploitation. Il s’agit du revenu généré par les activités principales d’une entreprise après déduction des charges d’exploitation.

- Charges d’intérêts. Coût d’emprunt, généralement sous forme d’intérêts payés sur la dette.

- Bénéfice avant impôts : Montant du revenu généré par les activités d’une entreprise avant comptabilisation de l’impôt sur le revenu.

- Impôt sur le revenu : Impôts payés sur le revenu d’une entreprise, généralement calculés en pourcentage du revenu avant impôts et ajustés des déductions et crédits.

- Dépenses spéciales ou extraordinaires : Dépenses considérées comme inhabituelles ou ponctuelles, telles que les coûts de restructuration, les radiations d’actifs ou les règlements judiciaires.

- Bénéfice net : Bénéfice (ou perte) total généré après déduction de toutes les dépenses, y compris les charges d’exploitation, les intérêts, les impôts et les dépenses spéciales, du chiffre d’affaires total.

Cet ordre permet une présentation claire et logique des performances financières d’une entreprise, permettant aux investisseurs, aux gestionnaires et aux autres utilisateurs de prendre des décisions éclairées.

Principaux points à retenir

- Le compte de résultat reflète la performance financière d’une entreprise sur une période donnée. Il synthétise les revenus, les dépenses et les bénéfices dans un document financier facile à lire.

- Les investisseurs accordent une attention particulière au compte de résultat, car il offre un aperçu précis de la performance d’une entreprise sur une période donnée.

- Les prêteurs évaluent la pertinence d’un prêt en se basant sur le compte de résultat, car il indique les bénéfices réalisés par l’entreprise.

- Les investisseurs sont attentifs au résultat net et s’attendent à ce que ce chiffre augmente régulièrement au fil du temps. Ce chiffre est souvent le premier indicateur qu’un investisseur examine pour décider d’investir ou non.

- Comparer les comptes de résultat d’une période à l’autre est un excellent indicateur de la direction que prend une entreprise. Si le bénéfice net augmente, l’entreprise est sur la bonne voie. S’il diminue, l’entreprise doit procéder à des ajustements.

Trouver des comptes de résultat

Vous pouvez consulter les comptes de résultat de toutes les sociétés cotées en bourse aux États-Unis grâce aux outils de recherche disponibles sur notre site.

Accédez à l’onglet « Recherche en investissement » du menu principal, puis cliquez sur « États financiers » dans la liste déroulante. Vous pouvez consulter le bilan, le compte de résultat et le tableau des flux de trésorerie de chaque société cotée en bourse aux États-Unis, sur les cinq dernières années.