Bilan

Les entreprises tiennent des registres financiers afin de comprendre leurs performances financières. Pour les sociétés cotées en bourse (c’est-à-dire celles qui vendent des actions au public en bourse), ces registres sont également partagés avec les investisseurs. Les trois principaux états financiers utilisés par les entreprises sont le compte de résultat, le bilan et le tableau des flux de trésorerie.

Le bilan donne un aperçu de la valeur d’une entreprise à un instant T. Il comprend un résumé de l’actif (ce que possède l’entreprise), du passif (ce qu’elle doit) et des capitaux propres (l’actif moins le passif, représentant la part de l’entreprise détenue par les actionnaires).

Si l’entreprise est privée, on parlera de « capitaux propres ». Si l’entreprise est cotée en bourse, on parlera de « capitaux propres ». Les capitaux propres représentent la valeur de l’entreprise et se calculent en soustrayant le passif de l’actif.

Le bilan est parfois appelé « état de la situation financière » car il présente un instantané de la situation financière de l’entreprise à un moment donné. Ce rapport utilise un calcul simple pour déterminer la situation financière. Le calcul est appelé l’équation comptable.

The Accounting Equation

| What we own | What we owe | What we’re worth | ||

| Assets | – | Liabilities | = | Owner’s Equity |

Quels sont les éléments d’un bilan ?

Un bilan standard comporte deux côtés. À gauche, les actifs sont présentés et à droite, les financements. Ces financements comprennent le passif et les capitaux propres. Les actifs sont classés par ordre de liquidité. La liquidité correspond à la facilité avec laquelle un actif peut être converti en liquidités. Les actifs sont également divisés en actifs courants (tout actif dont la vente ou l’utilisation est prévue dans l’année) et en actifs fixes ou non courants (investissements à long terme et actifs d’une entreprise dont la durée de vie est prévue de plusieurs années et qui ne peuvent être facilement convertis en liquidités).

| Current Assets | Fixed Assets |

| Cash | Land and building |

| Accounts receivable | Plant and equipment |

| Short-term investments | Furniture |

| Inventory | Computers |

| Vehicles |

Les passifs sont répertoriés sur le côté droit du bilan. Ils sont classés par ordre d’échéance, du terme le plus court au terme le plus long. Les passifs sont divisés en passifs courants (dettes qui doivent être payées dans un délai d’un an) et en passifs à long terme (dettes qui seront payées sur une période plus longue).

| Current Liabilities | Long-Term Liabilities |

| Accounts payable | Bonds payable |

| Notes payable | Long-term notes payable |

| Wages payable | Deferred tax liabilities |

| Income taxes payable | Mortgage payable |

| Interest payable |

Pourquoi appelle-t-on cela un bilan ?

Rappelez-vous l’équation comptable : Actif – Passif = Capitaux propres. Une autre façon de l’envisager est de dire : Total des actifs = Passif + Capitaux propres. Ainsi, l’équation vous indique comment vos actifs ont été financés. Avez-vous dû emprunter de l’argent (passif) ou les propriétaires ont-ils utilisé leurs propres fonds (capitaux propres) ? Après avoir saisi vos chiffres des deux côtés du bilan, les côtés gauche et droit doivent être égaux. Autrement dit, ils doivent s’équilibrer.

Qui s’intéresse au bilan ?

De nombreuses personnes s’intéressent au bilan, notamment :

- Investisseurs : les investisseurs actuels et futurs examinent le bilan pour évaluer la situation financière de l’entreprise. Ces chiffres permettent d’évaluer la solvabilité (capacité à honorer ses dettes et obligations financières à court et à long terme), la liquidité (capacité à honorer ses obligations à court terme) et la structure du capital (comment une entreprise finance ses opérations par capitaux propres et par emprunt).

- Prêteurs/Créanciers : ils utilisent le bilan pour déterminer la capacité d’une entreprise à honorer ses obligations courantes avant de décider de lui accorder un nouveau prêt.

- Direction : les dirigeants utilisent le bilan pour suivre l’évolution de la situation financière de l’entreprise afin de prendre des décisions stratégiques de croissance et de prévention de la faillite.

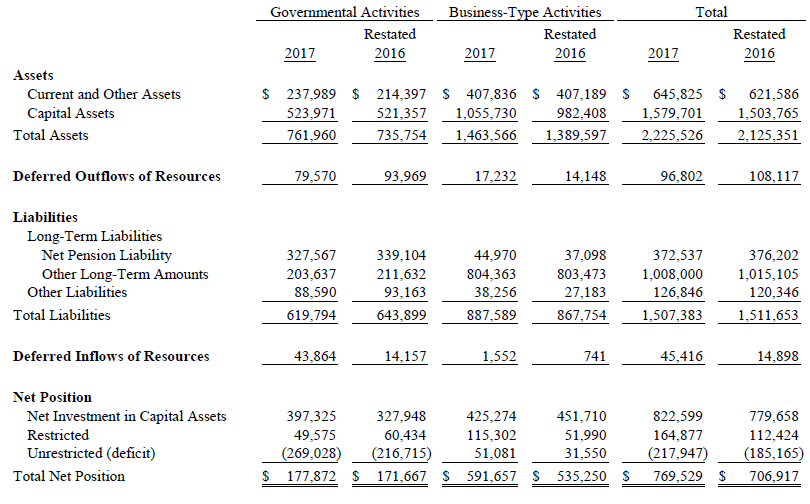

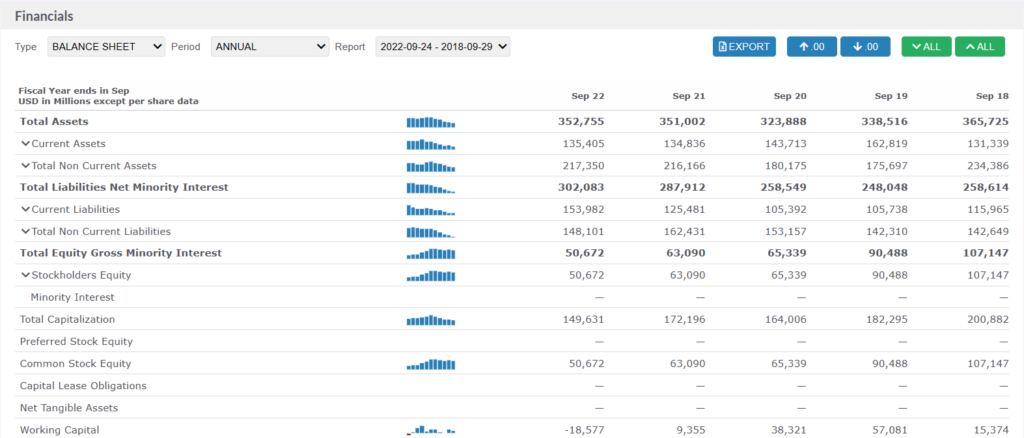

Exemple de bilan pour Apple Inc.

Les entreprises comparent leurs bilans d’une période à l’autre pour analyser leur performance financière au fil du temps et identifier l’évolution de leurs actifs, de leurs passifs et de leurs capitaux propres. Cela permet de suivre la situation financière de l’entreprise, d’évaluer sa liquidité et sa solvabilité, et de prendre des décisions éclairées concernant ses opérations et investissements futurs.

Leurs actifs courants augmentent-ils ? Leurs passifs diminuent-ils ? Ont-ils accumulé davantage de dettes ?

La compréhension de cet état financier de base aide la direction de l’entreprise à fixer des objectifs et à prendre des décisions pour l’année à venir.

Où puis-je trouver le bilan d’une entreprise spécifique ?

Vous pouvez consulter les bilans de toutes les sociétés cotées en bourse aux États-Unis grâce aux outils de recherche et de cotation disponibles sur notre site.

Accédez à l’onglet « Recherche en investissement » du menu principal, puis cliquez sur « États financiers » dans la liste déroulante. Vous pouvez consulter le bilan, le compte de résultat et le tableau des flux de trésorerie de chaque société cotée en bourse aux États-Unis, sur les cinq dernières années.