Política Monetaria

El gobierno tiene dos maneras principales de influir en la economía: la política fiscal y la política monetaria. La política fiscal es el enfoque más directo, donde el gobierno recauda impuestos y subsidios para intentar equilibrar su presupuesto y, al mismo tiempo, fomentar el crecimiento; mientras que la política monetaria es menos directa, ajustando los tipos de interés y modificando la oferta monetaria.

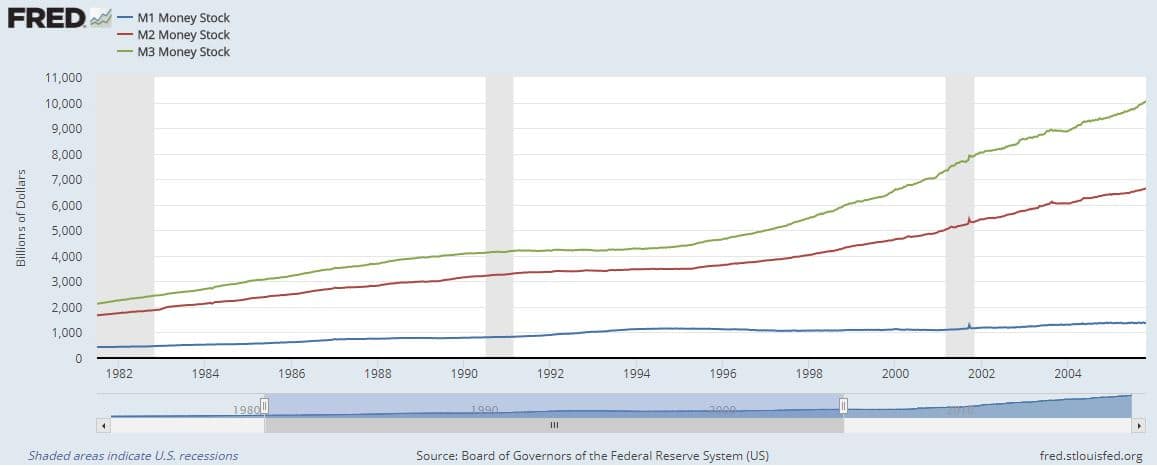

¿Qué es la oferta monetaria?

La oferta monetaria es la cantidad total de dinero en circulación en un momento dado. Esta cifra varía considerablemente según el tipo de dinero que se considere. Los economistas suelen clasificar la oferta monetaria en cuatro categorías según su liquidez. Cuanto más líquido sea el tipo de dinero (es decir, su facilidad de gasto), más restrictiva será su categoría de oferta monetaria.

M0 – Efectivo

La imagen más restrictiva de la oferta monetaria es el efectivo físico y las monedas. En otras palabras, la cantidad de moneda circulante en la economía. M0 no incluye el “dinero electrónico” (como el dinero depositado en una cuenta corriente). M0 ya no se usa con mucha frecuencia, ya que es muy fácil gastar dinero directamente desde una cuenta bancaria.

M1 – Efectivo + Cuentas Corrientes

El siguiente nivel es M1, o “dinero líquido”. Se trata de dinero que se puede gastar fácilmente de inmediato, por lo que incluye tanto el efectivo como las cuentas corrientes. M1 es mucho mayor que M0, ya que la mayoría de las personas suelen tener mucho más dinero en sus cuentas corrientes que en efectivo.

M2: Efectivo + Cuenta Corriente + Ahorros

M2 es aún más grande: incluye todo lo incluido en M1, además de los depósitos en cuentas de ahorro y algunos certificados de depósito. Se trata de una categoría aparte porque se necesita otro nivel antes de poder gastar este dinero. Normalmente, se necesita transferir dinero de la cuenta de ahorros a la cuenta corriente antes de poder gastarlo, lo que lo hace ligeramente menos líquido. M2 a veces se denomina “Casi-Dinero” debido a la necesidad de realizar una transferencia antes de poder gastarlo. Esta es la medida más utilizada de la oferta monetaria como indicador del crecimiento económico.

M2 se utiliza con mucha frecuencia como sustituto de la “Oferta Monetaria”. Dado que incluye la mayoría de los tipos de depósitos, incluye los “Multiplicadores Monetarios” de la banca de reserva fraccionaria (consulte nuestro artículo sobre Cómo se Crea el Dinero para obtener más información).

M3: Efectivo + Cuenta Corriente + Ahorros + Mercado Monetario

M3 es aún mayor que M2: también incluye cuentas de ahorro con altos intereses que limitan los retiros. Estas se denominan cuentas del Mercado Monetario (o también se consideran algunos Certificados de Depósito de mayor cuantía). Con estas cuentas, el depositante obtiene una tasa de interés más alta que con una cuenta de ahorros típica, pero debe mantener un saldo mínimo muy alto y tiene un número limitado de retiros.

Debido a estas restricciones, las cuentas del mercado monetario son “menos líquidas” que las cuentas de ahorro normales.

Política Monetaria: Panorama General

La política monetaria la establece el Banco de la Reserva Federal, no el Congreso ni el presidente. Esto es importante, ya que significa que la política monetaria suele estar más alejada de la política habitual de Washington. La Reserva Federal tiene dos objetivos principales en materia de política monetaria: fomentar el crecimiento económico y controlar la inflación.

Inflación y crecimiento

La inflación y el crecimiento están estrechamente relacionados. La economía crece cuando más personas invierten sus ahorros para impulsar el crecimiento de las empresas y gastan más dinero en consumo. Esto significa que el crecimiento suele financiarse mediante préstamos: la mayoría de las empresas solicitan préstamos para impulsar su propio crecimiento.

Solicitar préstamos aumenta la oferta monetaria, mientras que devolverlos la reduce. Esto significa que, durante toda la vida del préstamo (desde su solicitud inicial hasta su reembolso total), la oferta monetaria no varía. Sin embargo, las empresas gastarán el préstamo antes de devolverlo, poniendo así ese dinero en circulación.

Si la economía crece, significa que hoy hay más personas solicitando préstamos que ayer. Esto significa que la oferta monetaria crece antes que el resto de la economía, lo que genera cierta inflación.

Inflación causada por el crecimiento – ejemplo

- Paso 1: La empresa solicita un préstamo (lo que aumenta la oferta monetaria).

- Paso 2: La empresa utiliza el préstamo para contratar a un nuevo empleado y le paga su primer sueldo (lo que pone el dinero en circulación).

- Paso 3: La empresa presta un servicio a uno de sus clientes y recibe un pago por él (lo que genera una ganancia).

- Paso 4: La empresa devuelve el préstamo.

En este ejemplo, la empresa paga a su empleado, y este gasta su nómina antes de que la empresa reciba el pago de su cliente y devuelva el préstamo. Esto significa que, si bien las empresas solicitan préstamos para impulsar el crecimiento, ese dinero ingresa a la economía antes de que se agregue nuevo valor (es decir, el crecimiento que genera la empresa). En el tiempo transcurrido entre que el empleado recibe el pago y la empresa presta el servicio al cliente, se agregó dinero a la economía, pero no hubo crecimiento. Más dinero, pero sin crecimiento, significa una pequeña inflación.

Este mismo ciclo se repite millones de veces cada semana, con personas y empresas solicitando y devolviendo préstamos. Dado que siempre habrá un retraso, la oferta monetaria debe crecer antes que el resto de la economía: la fuente de la “inflación por crecimiento”.

Inflación descontrolada

La inflación descontrolada ocurre cuando se rompe este equilibrio. Si entra demasiado dinero en la oferta monetaria antes de que comience a recuperarse, las empresas comienzan a considerar una inflación “esperada” cada vez mayor en sus planes de negocio. Esto significa que las empresas aumentan sus precios cada vez más solo para asegurarse de poder afrontar los mayores costos previstos, obligando a todas las demás empresas a hacer lo mismo.

Esto significa que los precios siguen subiendo sin añadir valor a la economía. En términos reales, el efecto es que los ahorros individuales pierden valor y los salarios valen menos.

La Reserva Federal utiliza la política monetaria para mantener el equilibrio entre la inflación y el crecimiento: incentiva a las empresas a endeudarse y crecer, pero frena la inflación descontrolada.

Herramientas de la política monetaria

La Reserva Federal dispone de tres herramientas para determinar la oferta monetaria: las tasas de interés, los requisitos de reserva y la compra de bonos.

Manipulación de las tasas de interés

Esta es la herramienta más importante. La Reserva Federal establece directamente la denominada “Tasa de Fondos Federales”, que corresponde a las tasas de interés a las que los bancos se prestan dinero entre sí. Esta es la tasa de interés base “libre de riesgo” para los bancos; por lo tanto, si la tasa de los Fondos Federales sube, todas las demás tasas de interés suben, lo que desalienta el endeudamiento. Si la tasa de los Fondos Federales baja, todas las demás tasas de interés bajan, lo que incentiva el endeudamiento.

Cada mes, la Reserva Federal monitorea todos los datos económicos de Estados Unidos y se reúne para analizar los niveles de inflación y crecimiento. Si observa que la inflación es demasiado alta, aumenta la tasa de los Fondos Federales. Esto reduce el número total de nuevos préstamos que las personas y las empresas solicitan, lo que reduce la tasa de inflación.

Si observa que la economía tiene dificultades para crecer, hace lo contrario: reduce la tasa de los fondos federales para fomentar el endeudamiento y el crecimiento. La Reserva Federal cambia las tasas de interés con frecuencia para adaptarlas a la economía: cada mes se anunciará la política del mes siguiente (subir, bajar o permanecer igual).

Requisitos de reserva

Hay límites a lo que se puede lograr simplemente ajustando los tipos de interés. Por ejemplo, si hay alta inflación pero bajo crecimiento económico, tanto subir como bajar los tipos de interés parecen malas opciones.

Otra herramienta a la que pueden recurrir es modificar los requisitos de reserva de los bancos. Al final de cada día, los bancos deben mantener un cierto porcentaje de depósitos “en la bóveda”, es decir, no prestarlos. Esto se denomina “Requisito de Reserva” y establece un límite estricto a la cantidad de dinero que los bancos pueden prestar en un momento dado.

Si la inflación es alta pero el crecimiento es bajo, la Reserva Federal puede reducir el requisito de reserva. Esto permitirá a los bancos otorgar más préstamos para impulsar el crecimiento, pero manteniendo los tipos de interés altos para intentar combatir la inflación. Esta es una herramienta unidireccional: si la Reserva Federal reduce el requisito de reserva, cuando la economía reanude su crecimiento, tendrán que volver a subirlo (o se arriesgarán a no poder utilizar esta herramienta en la próxima crisis). Los requisitos de reserva no cambian con mucha frecuencia; normalmente, menos de una vez por década.

Compra de Bonos

La compra de bonos, o flexibilización cuantitativa, es la forma más extrema de política monetaria. Se trata de una nueva herramienta desarrollada en respuesta a la crisis económica de 2007, cuando la inflación y el crecimiento eran bajos, pero los tipos de interés no podían reducirse.

Cuando los inversores y las empresas perciben que la economía se está contrayendo, tienden a retirar su dinero de los mercados y a invertirlo en activos “libres de riesgo”, como los bonos, donde tienen una rentabilidad garantizada. Comprar bonos en grandes cantidades disminuye la oferta monetaria, ya que retira el dinero de los bancos y de la circulación. Menos dinero disponible significa menos préstamos y, en general, menos crecimiento: la oferta monetaria debe crecer para que la economía crezca.

Para utilizar esta herramienta, la Reserva Federal compra grandes cantidades de bonos del Tesoro y los vende inmediatamente en el mercado abierto. Esto satura el mercado de bonos, reduciendo los precios (y la rentabilidad) de los bonos. Las empresas y los inversores entonces ven los bonos como una inversión “menos rentable”, lo que hace que su dinero vuelva a invertirse en otros negocios e inversiones, aumente la oferta monetaria y abra la puerta al crecimiento.