Le cycle comptable

Le cycle comptable est une série d’étapes suivies par les entreprises pour suivre les transactions et consolider les informations financières sur une période donnée (mois, trimestre, année). Le résultat final du cycle comptable est la production d’états financiers précis pour cette période et la préparation de l’exercice suivant. Nous examinerons les étapes du cycle comptable : (1) l’identification des transactions ; (2) l’enregistrement des transactions ; (3) la comptabilisation des écritures de journal dans le grand livre ; (4) la création d’une balance de vérification non ajustée ; (5) la préparation des écritures de régularisation ; (6) la création d’une balance de vérification ajustée ; (7) la préparation des états financiers ; (8) la préparation des écritures de clôture ; et (9) la préparation de la balance de vérification après clôture.

Identifier les transactions

Les transactions impliquent l’achat ou la vente de biens et peuvent être définies comme « l’acte de mener des affaires ». Il peut s’agir d’un échange ou d’un transfert de biens, de services ou de fonds. Lorsqu’une transaction a lieu, elle est enregistrée dans le système comptable de l’entreprise sous la forme d’une écriture de journal. Cependant, la transaction doit d’abord être identifiée ; par exemple, si une entreprise achète des machines, elle doit ajouter un nouvel actif à l’équation comptable.

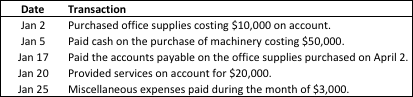

Identifier les transactions – exemple

Le 1er janvier 2018, la société Martin a émis 5 000 actions ordinaires en espèces à 20 $ l’action. L’entreprise a également identifié les transactions suivantes en janvier :

L’absence d’identification des transactions pourrait entraîner des erreurs dans les étapes ultérieures du cycle comptable. Par conséquent, toutes les transactions doivent être identifiées et analysées, faute de quoi le processus de reporting financier sera défaillant.

Effets des transactions sur l’équation comptable

Chaque nouvelle transaction modifie la situation financière d’une entreprise et impacte certains comptes d’actif, de passif et/ou de capitaux propres. L’équation comptable est formulée ci-dessous :

L’équation comptable peut s’écrire ainsi :

Actif = Passif + Capitaux propres

L’équation comptable est toujours vraie ; si elle ne l’est pas, il y a un problème. Des transactions correctement enregistrées maintiennent l’équilibre de l’équation comptable. C’est pourquoi il est important non seulement d’identifier, mais aussi d’analyser les transactions et de les enregistrer avec précision.

Enregistrement des transactions

Les transactions sont d’abord enregistrées dans un système comptable sous forme d’écritures comptables. Chaque transaction doit être répertoriée dans le journal approprié et conservée dans l’ordre où elle a eu lieu. Chaque écriture comptable comprend les informations suivantes :

- Le(s) compte(s) et le(s) montant(s) à débiter

- Le(s) compte(s) et le(s) montant(s) à créditer

- La date de la transaction

- Une explication de la transaction

L’exemple suivant illustre l’enregistrement des transactions que nous avons identifiées lors de la première étape du cycle comptable.

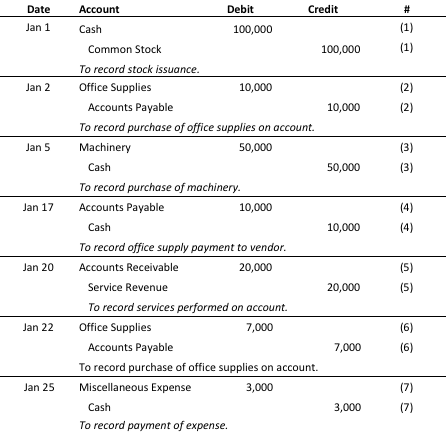

Enregistrer les transactions – exemple

Chaque transaction comporte une écriture de débit et une écriture de crédit, est classée par ordre chronologique et comprend une brève description de la transaction elle-même. Maintenant que chaque transaction est correctement enregistrée dans le journal général, nous sommes prêts à comptabiliser les écritures dans le grand livre.

Enregistrer les écritures de journal dans les comptes du grand livre

Le grand livre général sert à établir les états financiers d’une entreprise. Une fois une transaction journalisée, elle est comptabilisée (ou transférée) dans le grand livre général. Disposer d’une liste complète des transactions dans le grand livre général nous permettra de créer la balance de vérification non ajustée et de poursuivre les étapes du cycle comptable. L’exemple suivant illustre comment comptabiliser les écritures de l’étape précédente dans le grand livre général.

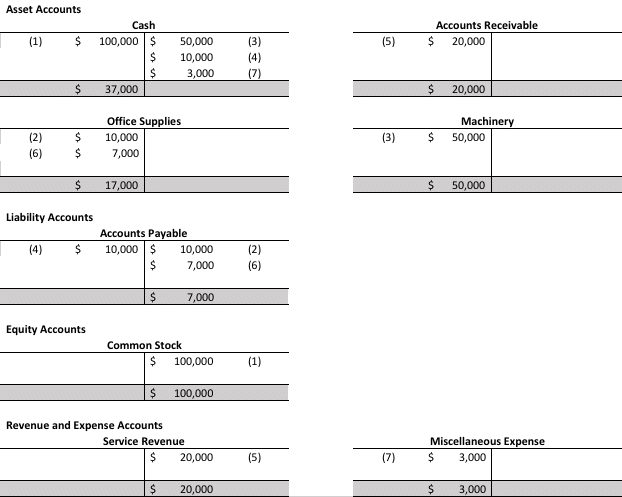

Enregistrer les écritures de journal sur les comptes du grand livre – exemple

Le solde final de ces comptes (en gris) servira à créer la balance de vérification non ajustée à l’étape suivante. Attention : si la balance de vérification n’est pas équilibrée, c’est qu’il y a un problème !

Préparer la balance de vérification non ajustée

À la fin d’un exercice comptable, une balance de vérification non ajustée est créée afin de vérifier l’égalité entre le total des écritures débitrices et le total des écritures créditrices. La balance de vérification non ajustée est la liste des comptes et de leurs soldes avant toute écriture de régularisation pour la création des états financiers. Nous la créerons en saisissant simplement les soldes de clôture dans les comptes du grand livre de l’étape précédente et en additionnant les débits et les crédits pour vérifier leur équilibre.

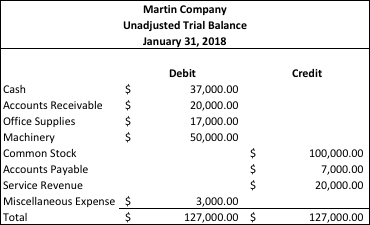

Prepare unadjusted trial balance – example

Tout semble bien ! Tout est équilibré et nous sommes prêts à passer les écritures de régularisation nécessaires à la création de la balance de vérification ajustée.

Préparer les écritures de régularisation

Les écritures de régularisation sont passées à la fin d’une période comptable (année, trimestre, mois). Ces écritures modifient les soldes finaux de certains comptes du grand livre afin de refléter les revenus et les dépenses engagés au cours d’une période comptable. Cela garantit le respect du principe de comptabilité d’exercice.

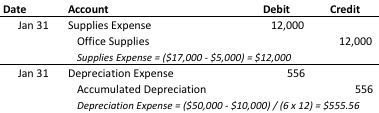

Préparer les écritures de régularisation – exemple

Informations pour les écritures de régularisation :

- Des fournitures de bureau d’un coût initial de 5 000 $ n’étaient pas utilisées à la fin de la période. Des fournitures de bureau d’un coût initial de 17 000 $ sont présentées dans la balance de vérification non ajustée.

- La machine, d’une valeur de 50 000 $, a une durée de vie utile de 6 ans et une valeur de récupération estimée à 10 000 $. La méthode d’amortissement linéaire est utilisée.

Ces écritures d’ajustement seront utilisées pour ajuster la balance de vérification afin de refléter les modifications qui doivent être apportées à la fin de la période comptable.

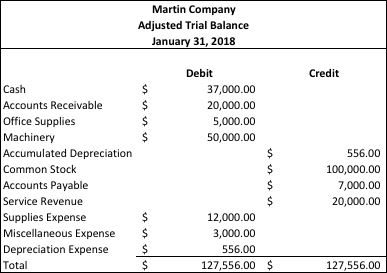

Préparer une balance de vérification ajustée

Après avoir effectué les écritures de régularisation, les entreprises établissent une balance de vérification ajustée. Cette balance présente le solde de tous les comptes et inclut les ajustements effectués à la fin de l’exercice. Dans l’exemple suivant, nous allons appliquer les écritures de régularisation effectuées à l’étape précédente à notre balance de vérification non ajustée.

Préparer une balance de vérification ajustée – exemple

Comme vous pouvez le constater, les dépenses liées aux fournitures ont augmenté de 12 000 $ et celles liées aux fournitures de bureau ont diminué de 12 000 $, reflétant une dépense engagée en janvier, mais non encore comptabilisée. Les dépenses d’amortissement ont augmenté de 556 $ et celles liées à l’amortissement cumulé ont augmenté de 556 $.

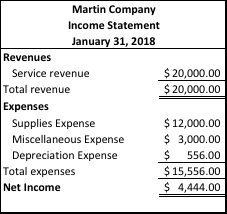

Préparer les états financiers

Les états financiers peuvent être préparés à partir de la balance de vérification ajustée. Ils fournissent des informations sur les résultats financiers, la situation financière et les flux de trésorerie d’une entreprise.

Préparer les états financiers – exemple

Compte de résultat

Bilan

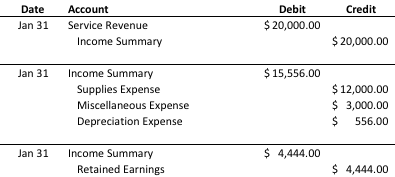

Préparer les écritures de clôture

Lors de la phase de clôture du cycle comptable, les soldes des comptes temporaires sont ramenés à zéro en prévision de l’exercice suivant. À cette étape, les comptes temporaires sont essentiellement « vidés » dans les comptes permanents.

Préparer les écritures de clôture – exemple

Préparer une balance de vérification après clôture

La balance de vérification après clôture élimine tous les comptes temporaires et ne laisse que les comptes réels (ou « permanents »). Ce bilan nous permet de vérifier notre travail et de vérifier que nous avons correctement journalisé et comptabilisé les écritures de clôture. Les balances de vérification après clôture sont présentées à l’étape 7 ci-dessus, comme l’un des états financiers que nous avons créés.