Hipotecas

Su casa probablemente será la compra más importante que haga en su vida. Comprar una casa no solo le ahorra dinero en alquiler, sino que también es un activo importante que puede revalorizarse con el tiempo. Dado que las casas son tan caras, (casi) nadie las compra al contado. En cambio, las casas suelen adquirirse con un tipo de préstamo especial, llamado “hipoteca”.

¿Qué es una hipoteca?

Una hipoteca es un tipo de préstamo con garantía, que utiliza un inmueble o una casa como garantía. Esto significa que usted llega a un acuerdo con su banco, cooperativa de crédito o entidad de ahorro y préstamo para pedir prestada una gran suma de dinero, con una propiedad como garantía.

Esto significa que si no paga el préstamo (es decir, si no lo devuelve), el banco puede vender la propiedad a cambio de efectivo. En este caso, el banco se queda con el saldo pendiente del préstamo y usted recibe el resto.

Comprar una casa con hipoteca

En teoría, las hipotecas pueden usarse para comprar casi cualquier cosa (siempre que la garantía sea una propiedad), pero se asocian más comúnmente con la compra de una vivienda. Existen varias buenas razones para ello, como el monto del préstamo, el tipo de interés de la propiedad hipotecada y la duración del mismo.

Monto del Préstamo

Las viviendas son caras, por lo que comprar una requiere un préstamo cuantioso. La mayoría de las personas que compran su primera vivienda no tienen muchos otros activos que computan en su patrimonio neto, pero una hipoteca facilita mucho obtener el préstamo necesario.

Al solicitar una hipoteca por primera vez, el valor de su vivienda será el monto exacto que necesita pedir prestado para pagarla. Desde la perspectiva del banco, el riesgo es bajo: si no paga, simplemente venden la vivienda a otra persona y recuperan su dinero. Esto significa que el banco puede prestarle mucho más dinero para comprar una vivienda que con cualquier otro tipo de préstamo; la única limitación es asegurarse de que pueda hacer frente a las cuotas mensuales.

Tasa de Interés

Las tasas de interés de las hipotecas también son mucho más bajas que las de cualquier otro tipo de préstamo. Esto se debe a la misma razón que los préstamos de mayor cuantía: los bancos consideran las hipotecas como préstamos menos riesgosos, por lo que el coste del préstamo es menor.

Imagina tener un límite extremadamente alto en tu tarjeta de crédito: teóricamente podrías comprar tu casa solo a crédito o podrías solicitar una hipoteca. Las tarjetas de crédito son préstamos sin garantía, por lo que el impago de los pagos no implicaría la pérdida automática de tu vivienda (aunque esto sí ocurriría si te vieras obligado a declararte en bancarrota). A cambio, la tasa de interés de tu tarjeta de crédito será de 2 a 3 veces más alta que la de una hipoteca, ya que la entidad emisora de tu tarjeta de crédito la considera un riesgo de impago mucho mayor, ya que no pueden simplemente vender la casa y recuperar el dinero.

Plazo del Préstamo

Aunque la tasa de interés de tu vivienda sea más baja, seguirás pagando una cantidad muy elevada de intereses durante la vida del préstamo. Esto se debe a que las hipotecas suelen tener una vida útil muy larga: 15, 20 o 30 años son los más comunes. Así es como los bancos ganan dinero con las hipotecas: una larga cadena de pagos de intereses pequeños, pero de bajo riesgo.

La mayoría de los demás tipos de préstamos con garantía hipotecaria no tienen un plazo tan largo, ya que asumen la depreciación (disminución del valor) del activo subyacente, no la apreciación. Comparemos esto con un préstamo para un automóvil: su coche podría quedar inservible en 30 años y no valer casi nada, pero la mayoría de las viviendas experimentarán un gran aumento de valor.

Requisitos y cargos

Dado que las hipotecas son grandes y se supone que son de bajo riesgo, existen requisitos estrictos que cualquier prestatario debe cumplir para ser elegible para un préstamo.

Enganches y PMI

Las hipotecas suelen requerir un pago inicial del 20% o más. Para quienes compran su segunda o tercera vivienda, este monto suele provenir de las ganancias obtenidas al vender su vivienda anterior, pero a veces resulta más difícil para quienes compran por primera vez ahorrar.

Si un prestatario desea obtener una hipoteca con un pago inicial inferior al 20%, los prestamistas suelen exigir un seguro, llamado Seguro Hipotecario Privado (PMI). El PMI es un tipo de seguro que protege a su prestamista en caso de impago prematuro del préstamo. Por ejemplo, si solicita una hipoteca y no paga dentro de los primeros 12 meses, el valor de su vivienda probablemente no se habrá revalorizado lo suficiente como para cubrir todos los costos de cierre, tanto de la compra inicial como de la ejecución hipotecaria para que el banco recupere su dinero. El PMI cubre la diferencia para su prestamista, lo que garantiza que no sufra una pérdida considerable si ejecuta la hipoteca anticipadamente.

El PMI generalmente se paga de una sola vez (es decir, un pago inicial menor, más un pago único del PMI) o en 12 cuotas mensuales, que se suman al pago hipotecario normal durante el primer año.

Préstamos FHA

La Administración Federal de Vivienda (FHA) también ofrece programas para ciertas familias de bajos ingresos que compran su primera vivienda. La FHA proporciona el seguro hipotecario, de modo que el prestatario puede realizar un pago inicial (de tan solo el 5%), y el gobierno asegura la hipoteca.

Seguro de Vivienda

El seguro de vivienda casi siempre es obligatorio con cualquier hipoteca residencial. Los bancos lo exigen en caso de incendio u otros daños. Esto significa que si su casa resulta destruida en un incendio, se puede reconstruir, recuperando el valor de su propiedad (y asegurando los intereses del banco a través de su hipoteca).

Si su seguro de vivienda vence mientras aún está pagando su hipoteca, su prestamista generalmente contratará su propia póliza para protegerse contra pérdidas y le cobrará una multa.

Pagos e intereses

En una hipoteca tradicional a 30 años, el prestatario realiza pagos iguales cada mes durante 30 años. Esto es cada vez menos común, por lo que es importante conocer los diferentes tipos de hipotecas disponibles y las opciones de pago.

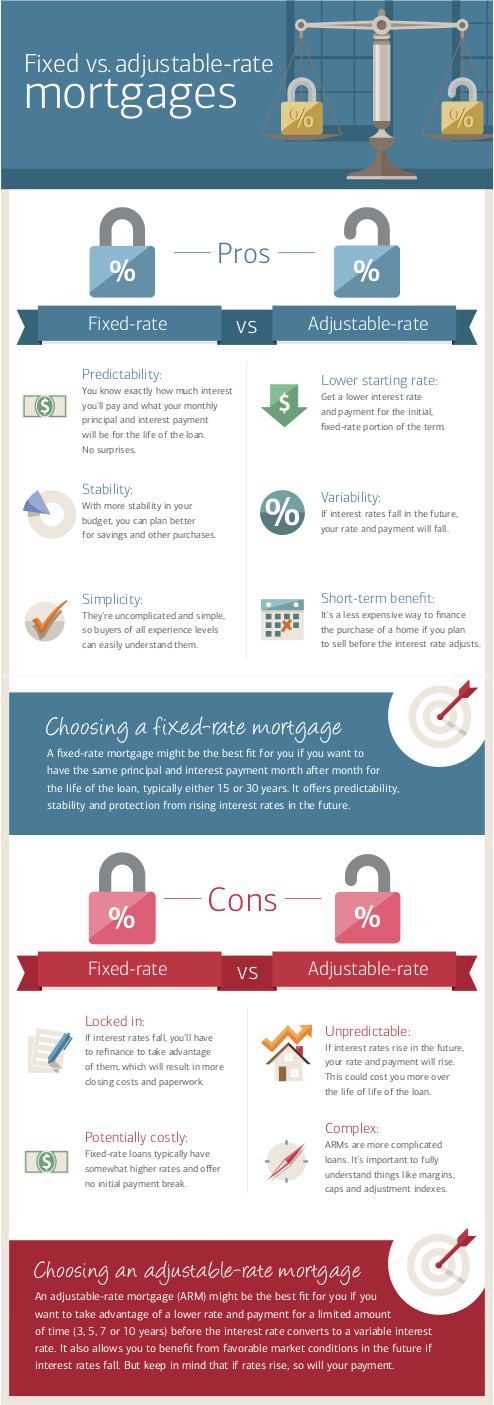

Interés fijo vs. variable

Las hipotecas pueden tener una tasa de interés fija, lo que significa que el interés se mantiene igual durante todo el plazo, o variable, donde puede subir o bajar según un índice. Desde la perspectiva del prestamista, los préstamos a tasa fija son más riesgosos que los variables, ya que desconocen la inflación futura. Si tiene una hipoteca con una tasa de interés del 3,5%, pero la inflación es del 4%, desde el punto de vista del prestamista, pierde un 0,5%.

Las hipotecas a tasa de interés variable se crearon para transferir este riesgo al comprador. Con una hipoteca a tasa de interés variable, la tasa de interés sube y baja cada mes, cada seis meses o cada año según un índice de mercado que mide la inflación y el riesgo de impago. Si la inflación sube, la tasa de interés también subirá. Dado que los bancos consideran estos préstamos menos riesgosos, suelen ofrecer tasas de interés más bajas al principio para una hipoteca a tasa de interés variable.

Hoy en día, muchos préstamos son una combinación de ambos: ofrecen una tasa de interés fija durante los primeros 5 años y, posteriormente, una tasa de interés variable. Esto le da al prestatario más seguridad en el corto plazo, pero aún así permite que la tasa de interés “flote” con los mercados en general.

Balloon Payments

No todos los prestatarios mantendrán la hipoteca durante toda su vigencia. En cambio, algunos realizan lo que se denomina un “pago global”. Con estos pagos, el prestatario realiza pagos mensuales regulares de intereses durante un período determinado y luego liquida el saldo restante en un solo pago.

Los pagos globales se realizan con mayor frecuencia cuando el prestatario vende la propiedad subyacente: el efectivo obtenido de la venta se utiliza para liquidar el saldo restante del préstamo. También se utilizan con frecuencia en hipotecas comerciales, donde el banco puede exigir un pago global y una refinanciación del préstamo después de un cierto número de años.

Incumplimiento y ejecución hipotecaria

Si no realiza los pagos de intereses, el banco puede ejecutar la hipoteca de su vivienda. Esto significa que la propiedad legal de la vivienda pasa a manos del prestamista, quien lo desalojará y la revenderá para recuperar su pérdida. Si la venta de la vivienda genera más efectivo del que debía, el prestamista le devolverá el excedente.

Ventas al descubierto

La ejecución hipotecaria de su vivienda suele ser el peor escenario posible. El banco quiere vender la propiedad lo antes posible, por lo que suele venderla muy por debajo del precio normal de mercado para cerrar la transacción rápidamente. Esto significa que, por lo general, le queda poco o nada de efectivo. Si tiene dificultades para pagar la hipoteca, siempre le conviene vender la propiedad usted mismo y realizar un pago global que dejar que el banco la ejecute.

Reestructuración de Préstamos

En teoría, la mayoría de los prestamistas pueden ejecutar la hipoteca de su vivienda en cuanto se atrasa en un pago. En realidad, la ejecución hipotecaria es un proceso largo y costoso para el banco, y prefieren que usted continúe realizando los pagos.

Parte de esto se denomina “Reestructuración de Préstamos”, en la que usted trabaja con su prestamista para crear un nuevo plan de pagos, generalmente con tasas de interés temporalmente más bajas para ayudarle en momentos difíciles. Casi todos los prestamistas tienen un programa de reestructuración de préstamos hipotecarios, así que si tiene dificultades para cumplir con los pagos, esta es la primera llamada que debe hacer.

Variantes de Hipotecas

Además de una hipoteca básica para comprar una vivienda, existen otras dos hipotecas comunes de las que quizás haya oído hablar: las segundas hipotecas y las hipotecas inversas.

Segundas Hipotecas

Cuando un prestatario obtiene una hipoteca sobre su vivienda, el valor neto de la misma (o su valor total) se divide entre el prestatario y el prestamista. Por ejemplo, con un pago inicial del 20%, el prestatario comienza con un 20% de capital y el prestamista con un 80%.

A medida que se paga la hipoteca, el prestatario acumula más capital, lo que desplaza el saldo. Este capital tiene un valor en dólares: el precio de mercado de la vivienda multiplicado por el porcentaje de capital.

El capital es un activo, por lo que el capital acumulado en su vivienda puede utilizarse para solicitar una segunda hipoteca. Con una segunda hipoteca, usted obtiene una nueva hipoteca sobre el capital acumulado. Esto le devuelve al punto de partida: dispone de efectivo del préstamo y su capital se reduce al 20%.

Las segundas hipotecas se utilizan a menudo para financiar reformas o ampliaciones de viviendas, ya que pueden aumentar el valor de la vivienda más que el coste del préstamo. También se utilizan para saldar otras deudas sin garantía y evitar la quiebra, o para transferir deudas de tarjetas de crédito con intereses altos a hipotecas con intereses bajos.

Hipotecas Inversas

Las hipotecas inversas son tipos especiales de hipotecas disponibles exclusivamente para jubilados. Con una hipoteca inversa, el prestatario recibe un pago único del prestamista, determinado por el valor neto de su vivienda y su edad. El prestatario no realiza pagos mensuales; el capital acumulado acumula intereses cada mes. Cuando el prestatario vende su vivienda o fallece, el préstamo completo, más los intereses, se paga en un solo pago.

Las hipotecas inversas son riesgosas, ya que el saldo del préstamo puede superar el valor de la vivienda. Al mismo tiempo, las hipotecas inversas permiten a los jubilados liquidar sus deudas pendientes y equilibrar sus gastos de jubilación.

Preguntas de Desafío

¿Qué entiendes por el término hipoteca?

¿Cuál es la diferencia entre un préstamo con garantía y uno sin garantía?

En internet, busca “hipoteca” e investiga qué tipos de hipotecas y tasas de interés están disponibles para el público. (No envíes una solicitud). Da ejemplos de cada tipo.

¿Cuáles son las ventajas y desventajas de comprar o alquilar una casa?

Examen sorpresa