Estado de Flujo de Caja

Las empresas mantienen registros financieros para conocer su rendimiento financiero. En el caso de las empresas que cotizan en bolsa (empresas que ofrecen acciones al público a través de bolsas de valores organizadas), estos registros también se comparten con los inversores. Los tres estados financieros principales que utilizan las empresas son el estado de resultados, el balance general y el estado de flujo de caja.

Al igual que usted administra sus finanzas personales controlando las entradas y salidas de dinero para asegurarse de cubrir todos sus gastos, una empresa debe hacer lo mismo mediante un estado de flujo de caja. Un estado de flujo de caja permite a la gerencia ver de dónde proviene el dinero y cómo se gasta, al igual que usted sabe qué facturas deben pagarse regularmente y cuánto dinero se requerirá para ello.

Por ejemplo, si una empresa sabe que se avecina un gasto importante, como la sustitución de equipos antiguos, puede usar su estado de flujo de caja para planificar con antelación y asegurarse de tener suficiente dinero reservado para cubrir el costo. De igual manera, puede reservar dinero extra para gastos como reparaciones de automóviles o gastos médicos que sabe que podrían surgir en el futuro. Al completar un estado de flujo de efectivo al menos trimestralmente, una empresa puede mostrar a sus inversores y partes interesadas qué tan bien está generando efectivo para pagar sus deudas y financiar sus gastos operativos.

¿Por qué son importantes los estados de flujo de efectivo?

La Comisión de Bolsa y Valores (SEC) de EE. UU. exige que las empresas preparen cuatro estados financieros, uno de los cuales es el estado de flujo de efectivo. El estado de flujo de efectivo muestra cómo ha cambiado el saldo de caja de una empresa durante un período específico, en lugar de simplemente mostrar una instantánea de su saldo de caja en un momento dado. El período puede ser de tres meses, seis meses o un año, según la preferencia de la empresa. Este estado reordena y utiliza información del estado de resultados y del balance general de la empresa.

El estado de flujo de efectivo es crucial porque ayuda a rastrear todos los movimientos de efectivo de una empresa, de dónde proviene el efectivo real y adónde se destina. Proporciona información sobre cómo una empresa utiliza y asigna su efectivo para gestionar deudas, inversiones y gastos. Por esta razón, los inversores, acreedores y la gerencia deben revisar el estado de flujo de efectivo para asegurarse de que la empresa sea financieramente estable.

¿Cuáles son los componentes de un estado de flujo de efectivo?

| ABC Inc.

Cash Flow Statement For the year ended December 31, 2999 |

||

| Cash Flow from Operating Activities | ||

| Net Income | $x,xxx,xxx | |

| Depreciation | xx,xxx | |

| Increase in A/R (accounts receivable) | (xx,xxx) | |

| Decrease in A/P (accounts payable) | xx,xxx | |

| Increase in Inventory | (xx,xxx) | |

| Net cash provided by Operating Activities | xxx,xxx | |

| Cash Flow from Investing Activities | ||

| Sale of Equipment, Machinery | xxx,xxx | |

| Purchase of land | (xx,xxx) | |

| Net cash provided by Investing Activities | xxx,xxx | |

| Cash Flow from Financing Activities | ||

| Notes Payable | xx,xxx | |

| New Equity Issued | xxx,xxx | |

| Net cash provided by Financing Activities | xxx,xxx | |

| Net change in cash flow | xxx,xxx | |

| Beginning Cash Balance | xx,xxx | |

| Ending Cash Balance | xxx,xxx | |

Los estados de flujo de efectivo se dividen en tres partes principales. Cada parte analiza el flujo de efectivo de uno de tres tipos de actividades: (1) actividades operativas; (2) actividades de inversión; y (3) actividades de financiamiento.

- Flujo de efectivo de las actividades operativas: representa la cantidad de dinero que una empresa obtiene de sus actividades comerciales habituales. Esto incluye el efectivo generado por la fabricación y venta de bienes o la prestación de servicios a los clientes. También incluye el efectivo pagado a proveedores y los impuestos pagados.

- Flujo de efectivo de las actividades de inversión: refleja las transacciones que una empresa realiza para invertir en recursos para el crecimiento y la producción que implican usos de efectivo a largo plazo. Esto incluye el efectivo pagado por la compra de activos fijos como propiedades, una fábrica o equipo. Por otro lado, también incluye el efectivo recibido por la venta de propiedades o equipos, o como resultado de una fusión.

- Flujo de efectivo de las actividades de financiación: se centra en cómo una empresa obtiene capital y cómo lo devuelve a los inversores y acreedores. Esto incluye el pago de dividendos en efectivo, la emisión o recompra de acciones y la adición o modificación de préstamos.

¿A quién le interesa un estado de flujo de caja?

Hay tres grupos principales interesados en el estado de flujo de caja de una empresa:

Inversionistas: revisarán el estado de flujo de caja para comprender el buen funcionamiento de las operaciones de la empresa y su capacidad para generar efectivo y cumplir con sus obligaciones.

Prestamistas/Acreedores: revisarán el estado de flujo de caja para determinar cuánto efectivo tiene disponible la empresa para financiar sus operaciones y pagar sus deudas.

Gerencia: Los contadores, el director financiero (CFO) y el director ejecutivo (CEO) son algunos de los miembros del equipo directivo que revisarán las cifras del estado de flujo de caja para determinar si la empresa está preparada para cubrir sus nóminas y otros gastos.

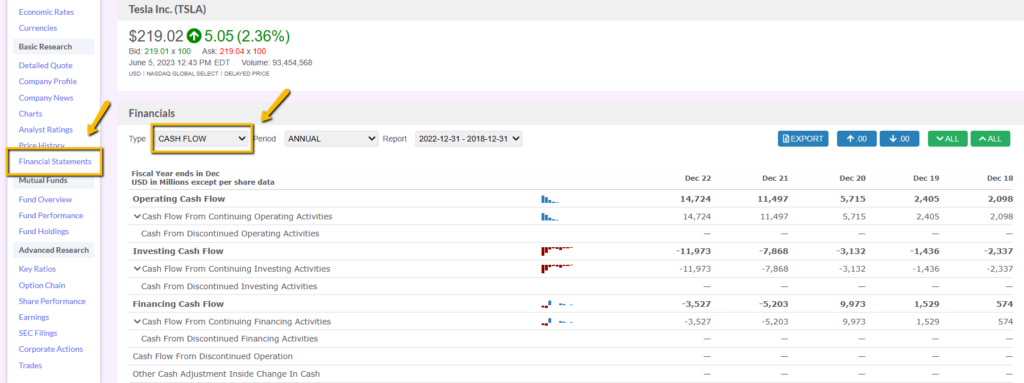

¿Dónde puedo encontrar el estado de flujo de caja de una empresa específica?

Puede encontrar los estados de flujo de caja de cualquier empresa en Estados Unidos utilizando la herramienta de cotizaciones del menú de investigación de inversiones.