El Ciclo Contable

El ciclo contable es una serie de pasos que las empresas siguen para registrar las transacciones y consolidar la información financiera durante un período contable específico (mes, trimestre, año). El resultado final del ciclo contable es la elaboración de estados financieros precisos para ese período y la preparación para el siguiente. Examinaremos los pasos del ciclo contable, que son: (1) identificar las transacciones, (2) registrar las transacciones, (3) contabilizar los asientos de diario en el libro mayor, (4) crear un balance de comprobación sin ajustar, (5) preparar los asientos de ajuste, (6) crear un balance de comprobación ajustado, (7) preparar los estados financieros, (8) preparar los asientos de cierre y (9) preparar el balance de comprobación posterior al cierre.

Identificar las transacciones

Las transacciones implican la compra o venta de algo y pueden definirse como el acto de realizar negocios. Esto puede implicar el intercambio o la transferencia de bienes, servicios o fondos. Cuando se produce una transacción, se registra en el sistema contable de la empresa mediante un asiento de diario. Sin embargo, primero debe identificarse la transacción; Por ejemplo, si una empresa compra maquinaria, debe añadir un nuevo activo a la ecuación contable.

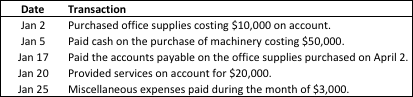

Identificar transacciones – ejemplo

El 1 de enero de 2018, Martin Company emitió 5000 acciones ordinarias a cambio de efectivo a 20 $ por acción. La empresa también identificó las siguientes transacciones en enero:

No identificar las transacciones provocaría inexactitud en los pasos posteriores del ciclo contable. Por lo tanto, es fundamental identificar y analizar todas las transacciones; de lo contrario, el proceso de información financiera será deficiente.

Efectos de las Transacciones en la Ecuación Contable

Cada nueva transacción modifica la situación financiera de una empresa e impacta ciertas cuentas de activos, pasivos y/o patrimonio. La ecuación contable se expresa a continuación:

La ecuación contable se puede escribir como:

Activos = Pasivos + Patrimonio Neto

La ecuación contable siempre será válida; de lo contrario, existe un problema. El registro correcto de las transacciones mantendrá el equilibrio de la ecuación contable. Por eso es importante no solo identificar, sino también analizar las transacciones y registrarlas con precisión.

Registrar las transacciones

Las transacciones se registran primero en un sistema contable mediante asientos contables. Cada transacción debe registrarse en el diario correspondiente y mantenerse en el orden en que se produjo. Cada asiento contable consta de la siguiente información:

Cuenta(s) e importe(s) a debitar

Cuenta(s) e importe(s) a abonar

Fecha de la transacción

Explicación de la transacción

El siguiente ejemplo muestra el registro de las transacciones identificadas en el primer paso del ciclo contable.

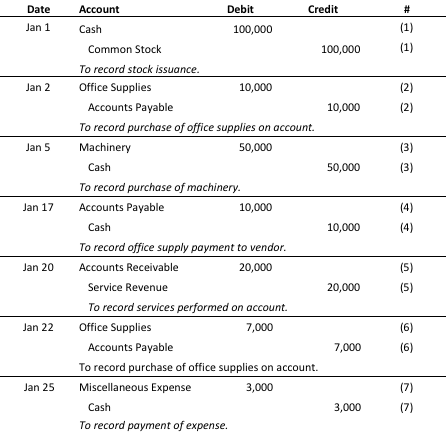

Registrar transacciones: ejemplo

Cada transacción tiene un asiento de débito y un asiento de crédito, se lista en orden cronológico e incluye una breve descripción de la transacción. Una vez registrada correctamente cada transacción en el libro diario, estamos listos para contabilizar los asientos en el libro mayor.

Contabilizar asientos en cuentas contables

El libro mayor se utiliza para crear los estados financieros de una empresa. Una vez contabilizada una transacción, se contabiliza (o transfiere) al libro mayor. Tener una lista completa de transacciones en el libro mayor nos permitirá crear el balance de comprobación sin ajustar y continuar con los pasos del ciclo contable. El siguiente ejemplo muestra cómo contabilizar los asientos del paso anterior en el libro mayor.

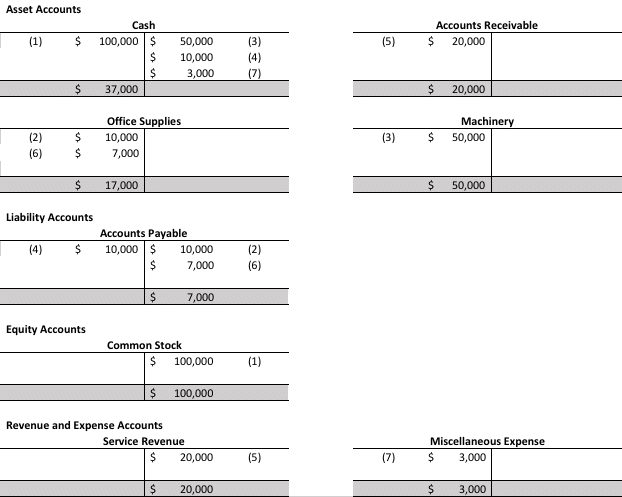

Contabilizar asientos en cuentas contables: ejemplo

El saldo final de estas cuentas contables (en gris) se utilizará para crear el balance de comprobación sin ajustar en el siguiente paso. Recuerde: si el balance de comprobación no cuadra, ¡algo anda mal!

Preparar el balance de comprobación sin ajustar

Al final de un período contable, se crea un balance de comprobación sin ajustar para verificar que el total de los asientos de débito y crédito sea igual al total de los asientos de crédito. El balance de comprobación sin ajustar es una lista de cuentas y sus saldos antes de realizar cualquier asiento de ajuste para crear los estados financieros. Crearemos el balance de comprobación sin ajustar simplemente ingresando los saldos finales en las cuentas contables del paso anterior y sumando los débitos y créditos para verificar si cuadran.

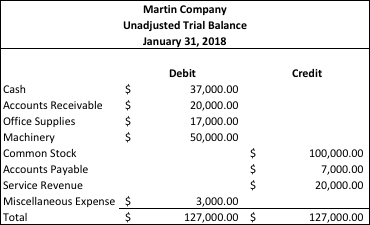

Preparar el balance de comprobación sin ajustar: ejemplo

¡Bien! Todo cuadra y esto nos prepara para realizar los asientos de ajuste necesarios para crear el balance de comprobación ajustado.

Preparar asientos de ajuste

Los asientos de ajuste se realizan al final de un período contable (año, trimestre, mes). Estos asientos modifican los saldos finales de ciertas cuentas contables para reflejar los ingresos y gastos generados durante un período contable. Esto garantiza que cumplamos con el principio de devengo.

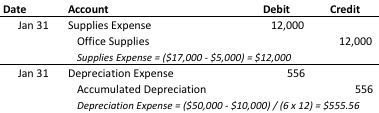

Preparar asientos de ajuste – ejemplo

Información para los asientos de ajuste:

Los suministros de oficina con un costo original de $5,000 no se utilizaron al final del período. Los suministros de oficina con un costo original de $17,000 se muestran en el balance de comprobación sin ajustar.

La maquinaria con un costo de $50,000 tiene una vida útil de 6 años y un valor residual estimado de $10,000. Se utiliza el método de depreciación lineal.

These adjusting entries will be used to adjust the trial balance to reflect changes that need to be made at the end of the accounting period.

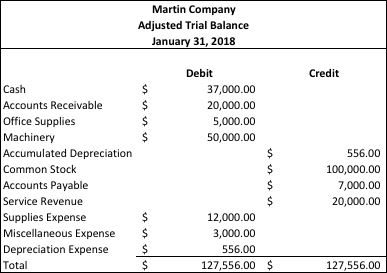

Prepare an adjusted trial balance

After adjusting entries have been made, companies prepare an adjusted trial balance. The adjusted trial balance shows the balance of all accounts and includes the adjustments made at the end of the accounting period. In the following example, we will apply the adjusting entries made in the prior step to our unadjusted trial balance.

Prepare an adjusted trial balance – example

Como puede ver, el gasto en suministros aumentó en $12,000 y el de suministros de oficina disminuyó en $12,000 para reflejar un gasto que incurrimos en enero, pero que aún no habíamos registrado. El gasto por depreciación aumentó en $556 y la depreciación acumulada también aumentó en $556.

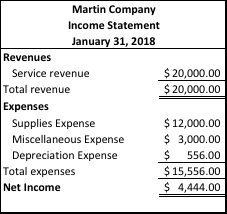

Preparar estados financieros

Los estados financieros se pueden preparar a partir del balance de comprobación ajustado. Los estados financieros proporcionan información sobre los resultados financieros, la situación financiera y los flujos de caja de una empresa.

Preparar estados financieros: ejemplo

Estado de resultados

Balance

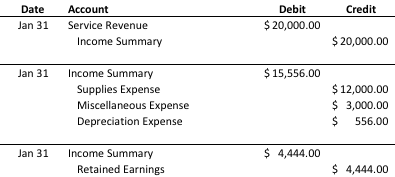

Preparación de asientos de cierre

En la fase de cierre del ciclo contable, los saldos de las cuentas temporales se reducen a cero para preparar el siguiente período contable. En este paso, las cuentas temporales se vacían en cuentas permanentes.

Preparación de asientos de cierre: ejemplo

Prepare un balance de comprobación posterior al cierre

El balance de comprobación posterior al cierre elimina todas las cuentas temporales y deja solo las cuentas reales (o permanentes). Este balance nos permite verificar nuestro trabajo y determinar si registramos y contabilizamos correctamente los asientos de cierre. Los balances de comprobación posteriores al cierre se pueden ver en el “Paso 7” anterior como uno de los estados financieros que creamos.