Cartes de crédit

Une carte de crédit est une forme de crédit non garanti (c’est-à-dire un prêt sans garantie) que vous pouvez utiliser pour effectuer des achats quotidiens. Tous les achats par carte de crédit sont effectués à l’aide d’un prêt. Vous empruntez de l’argent à l’émetteur de votre carte de crédit pour effectuer un achat et le remboursez plus tard, plus les intérêts.

Cartes de crédit vs cartes de débit

Les cartes de crédit peuvent être utilisées aux mêmes endroits que les cartes de débit. Cependant, certaines entreprises, comme les agences de location de voitures et de nombreux hôtels, n’acceptent les cartes de crédit que parce qu’elles savent que votre carte fonctionne comme une ligne de crédit. Une entreprise qui accepte une transaction réglée par carte de crédit sait qu’elle sera réglée immédiatement.

Même si vous possédez une carte de débit et une carte de crédit, vous devez choisir avec soin celle que vous utiliserez le plus souvent pour vos transactions quotidiennes.

Avantages par rapport aux cartes de débit

Il existe de bonnes raisons d’utiliser des cartes de crédit pour les achats quotidiens plutôt que votre carte de débit :

- Votre carte de débit peut être soumise à une limite de transaction ou à des frais de transaction, ce qui n’est généralement pas le cas des cartes de crédit.

- Les cartes de crédit offrent souvent des remises en argent et d’autres avantages sur la plupart des achats.

- Les cartes de crédit sont plus largement acceptées que les cartes de débit, notamment lors de voyages à l’étranger.

- L’utilisation de votre carte de crédit vous permettra d’améliorer votre historique de crédit, ce qui peut réduire votre taux d’intérêt et augmenter votre limite de crédit pour d’autres prêts.

- Vous pouvez reporter vos achats par carte de crédit et l’utiliser comme un prêt à court terme avant votre prochain salaire.

Inconvénients par rapport aux cartes de débit

Il existe également de bonnes raisons d’utiliser votre carte de débit plutôt qu’une carte de crédit :

- Si vous dépassez votre délai de grâce, des intérêts seront facturés sur vos achats par carte de crédit, ce qui les rendra plus coûteux.

- Étant donné que vous n’avez pas à régler le solde total de vos achats par carte de crédit chaque mois, il est plus facile de dépenser trop.

- Si vous commencez à prendre du retard dans vos paiements, il peut être très difficile de vous libérer complètement de vos dettes de carte de crédit.

- Les cycles de facturation des cartes de crédit sont généralement de 20 à 25 jours au lieu d’un mois, ce qui rend la planification des paiements plus difficile que pour d’autres types de factures.

Types de solde créditeur

Lorsque vous utilisez votre carte de crédit, plusieurs types de soldes différents apparaîtront sur votre relevé de carte de crédit.

Nouveaux achats

Les nouveaux achats sont les articles que vous avez achetés avec votre carte de crédit pendant le cycle de facturation en cours. Aucun intérêt ne vous sera facturé sur ce solde avant la fin de votre période de grâce ; il est donc généralement conseillé de le régler en premier pour éviter les frais de financement. Si vous dépassez cette période, des intérêts vous seront facturés sur le solde pour chaque jour où vous l’avez eu.

Transferts de solde

Un transfert de solde se produit lorsque vous transférez votre dette d’une carte de crédit à une autre. Parfois, les gens font cela parce que le taux d’intérêt facturé est plus bas, ils savent donc que transférer ce qui est dû sur une carte à taux d’intérêt plus élevé vers une carte à taux d’intérêt plus bas coûtera moins cher à long terme. La plupart des sociétés de cartes de crédit facturent des frais de transfert de solde sur le montant transféré.

Avances de fonds

Les avances de fonds sont des retraits d’argent effectués à un distributeur automatique avec votre carte de crédit. Il s’agit du type de paiement le plus coûteux que vous puissiez effectuer avec votre carte de crédit, car les avances de fonds ne bénéficient généralement pas d’un délai de grâce et sont généralement assorties d’un taux d’intérêt plus élevé que pour les achats courants. La plupart des sociétés émettrices de cartes de crédit facturent des frais d’avance de fonds ; évaluez donc attentivement vos besoins en espèces avant d’utiliser cette option avec votre carte de crédit.

Frais financiers et taux d’intérêt

Les sociétés de cartes de crédit imposent des frais financiers comme condition d’utilisation de la carte de crédit. Les frais financiers sont calculés en fonction de votre taux d’intérêt. Chaque type de solde utilise une méthode différente pour calculer les intérêts.

Comment les intérêts sont calculés

Les différentes cartes de crédit calculent les intérêts que vous devez différemment, et cette différence peut avoir un impact important sur votre facture mensuelle. Les deux méthodes les plus courantes sont le solde quotidien et le solde quotidien moyen. Toutes les méthodes incluent la connaissance du solde de la carte de crédit, du taux annuel en pourcentage (TAEG) et de la durée du cycle de facturation.

Solde précédent

L’ancienne méthode du solde utilise votre solde au début du cycle de facturation pour calculer vos intérêts. Cela signifie que les paiements effectués pendant le cycle de facturation ne réduiront pas le montant total des intérêts à payer, mais n’auront d’impact que sur votre facture du mois suivant.

Solde ajusté

Cette méthode est similaire au solde précédent, mais soustrait également tous vos paiements. Elle vous permet d’obtenir les frais d’intérêts totaux les plus bas, mais elle est très rare chez les sociétés de cartes de crédit.

Solde final

Le solde final ajoute votre solde précédent à tous les frais facturés au cours de ce cycle de facturation, et soustrait tous les paiements effectués. Les intérêts sont ensuite calculés sur ce total final.

Solde quotidien moyen

Cette méthode est la plus courante. Votre société de carte de crédit prend le solde moyen de tous les jours du cycle de facturation et le multiplie par votre taux d’intérêt quotidien. Ces chiffres sont additionnés pour chaque jour du cycle de facturation.

Période de grâce

Chaque carte de crédit dispose d’un délai de grâce, généralement d’environ 21 jours. Si vous réglez de nouveaux achats pendant ce délai, aucun intérêt ne vous sera facturé. Si vous dépassez ce délai, le montant total des intérêts vous sera facturé. Il n’y a pas de délai de grâce pour les transferts de solde et les avances de fonds ; des intérêts vous seront donc facturés pour chaque jour d’encours sur ces transactions.

Paiements minimums

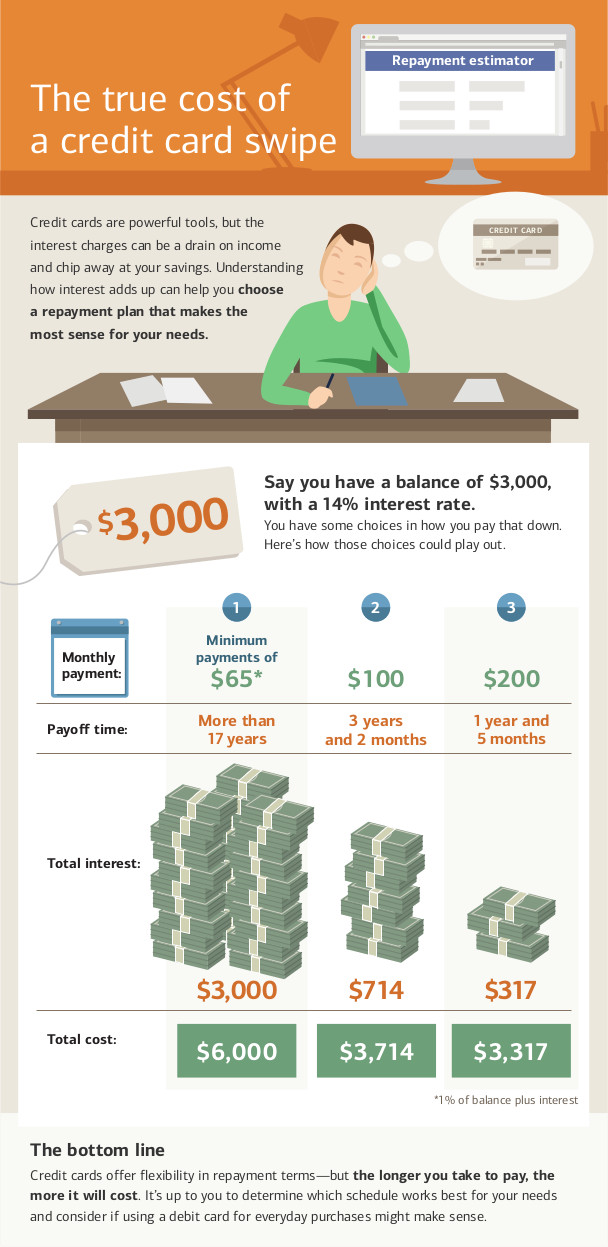

Tant que vous avez des dettes sur votre carte de crédit, vous devrez effectuer un paiement minimum chaque mois. Ce montant représente le minimum que vous pouvez payer pour maintenir votre compte en règle. Votre paiement minimum est calculé sur votre solde impayé. Il suffit généralement à rembourser les nouveaux intérêts, ainsi qu’une partie du capital.

Effectuer uniquement le paiement minimum chaque mois est le moyen le plus long de rembourser une dette de carte de crédit, et cela se traduit par le montant d’intérêts le plus élevé possible.

Dans certains cas, le paiement minimum sera inférieur aux intérêts facturés. Dans ce cas, vous ne rembourserez jamais la totalité de votre dette. Si votre paiement minimum est inférieur ou égal à vos intérêts, vous continuerez à payer des intérêts indéfiniment sans jamais rembourser votre dette. Pour éviter cette situation, essayez de payer plus que le paiement minimum chaque mois.

Paiements manquants

Le non-paiement de vos paiements par carte de crédit peut entraîner un défaut de paiement. Ce défaut a plusieurs conséquences :

- Si vous bénéficiiez d’un taux d’intérêt promotionnel, vous le perdrez rétroactivement. Tous vos soldes impayés antérieurs seront réaffectés au taux d’intérêt plus élevé, au lieu du taux promotionnel, ce qui alourdira encore davantage votre facture.

- Des frais de retard vous seront facturés et seront ajoutés à votre solde précédent lors du prochain cycle de facturation.

- Les paiements manqués sont signalés aux agences d’évaluation du crédit et réduisent votre cote de crédit.

- L’émetteur de votre carte de crédit pourrait réduire votre limite de crédit et augmenter votre taux d’intérêt.

Si vous manquez un certain nombre de paiements, l’émetteur de votre carte de crédit pourrait annuler votre ligne de crédit et confier votre dossier à une agence de recouvrement. Cela dégradera encore davantage votre cote de crédit et rendra extrêmement difficile l’obtention de nouvelles cartes de crédit ou de nouveaux prêts pendant plusieurs années.

La loi CARD de 2009

En 2009, le gouvernement fédéral a adopté la loi sur la responsabilité et la divulgation des cartes de crédit, qui interdit certains comportements des sociétés émettrices de cartes de crédit. Elle offre également aux titulaires de cartes de crédit davantage d’outils pour les aider à maintenir leur situation financière en règle.

La loi CARD interdit aux sociétés émettrices de cartes de crédit de :

- Augmentation du taux d’intérêt sur les soldes existants. Si votre taux augmente, cela ne s’applique qu’aux nouveaux achats. Ceci ne s’applique pas à la suppression des taux promotionnels de lancement.

- Augmentation du taux d’intérêt la première année d’ouverture de votre compte. Cependant, si vous possédez une carte de crédit à taux variable, votre taux de base ne peut pas augmenter, contrairement au taux variable.

- Traitement tardif de vos paiements. Tous les paiements doivent être traités le jour de leur réception.

- Facturation de frais pour différents modes de paiement.

- Utilisation d’un cycle de double facturation : les intérêts vous seraient facturés sur la base des soldes de la période précédente plutôt que sur la période en cours.

- Émission de cartes de crédit aux personnes de moins de 21 ans sans cosignataire.

En tant que titulaire de la carte, vous bénéficiez également de certains droits avec votre carte de crédit :

- En cas de défaut de paiement sur une carte de crédit, les sociétés émettrices de cartes de crédit ne peuvent pas vous facturer automatiquement une pénalité plus élevée sur vos autres cartes.

- Vous disposez d’au moins 21 jours après l’envoi de votre facture pour la régler sans intérêts.

- Si vous payez plus que le paiement minimum, le surplus est appliqué en premier au solde présentant les intérêts les plus élevés. Par exemple, si vous payez 30 $ de plus que le paiement minimum, les 30 $ supplémentaires seront déduits de vos avances de fonds avant d’être appliqués à votre solde actuel.

- Vous pouvez refuser les frais de dépassement de limite. Si vous refusez puis tentez d’effectuer un achat qui vous ferait dépasser votre limite de crédit, la transaction sera refusée. Si vous ne refusez pas, des frais de dépassement de limite vous seront facturés.

- Vous pouvez refuser les augmentations de taux d’intérêt. Dans ce cas, votre carte de crédit sera annulée une fois votre solde réglé. (Cela pourrait avoir une incidence sur votre cote de crédit.)

Questions de défi

- Quelle est la différence entre les cartes de crédit et les cartes de débit ?

- Comment une société émettrice de cartes de crédit gagne-t-elle de l’argent ?

- Comment les cartes de crédit peuvent-elles vous aider ou vous nuire financièrement ?

- Expliquez avec vos propres mots ce qu’est la loi sur les cartes de 2009.