당신의 저축과 인플레이션

게임을 진행하는 동안 매달 저축 목표를 달성하고 건강한 비상 자금을 마련했기를 바랍니다.

실제 저축 계좌와 마찬가지로, 이 게임의 저축 계좌도 매달 이자를 받고 있습니다 – 매달 말에 몇 달러나 센트가 추가되는 것을 볼 수 있을 것입니다. 대부분의 여러분은 저축 계좌에서 3%의 이자를 받고 있으며, 이는 1년 후에 상당한 금액이 될 수 있습니다.

하지만 저축에서 낮은 이자율을 받는다고 해서 미래에 더 많은 물건을 살 수 있다는 의미는 아닙니다. 이는 인플레이션 때문입니다 – 시간이 지남에 따라 가격이 상승하는 경향입니다. 오늘의 1달러는 10년 후의 1달러보다 훨씬 더 많은 물건을 살 수 있을 것입니다. 따라서 저축 계좌에 돈을 저축할 때 인플레이션율은 중요한 요소입니다.

작동 방식은 이렇습니다 – 오늘 저축 계좌에 100달러를 3% 이자율로 넣으면 1년 후에는 103달러가 됩니다. 하지만 오늘 100달러로 살 수 있는 모든 물건이 내년에는 105달러가 될 수 있습니다 – 이는 5% 인플레이션율입니다. 따라서 더 많은 돈을 쓸 수 있지만, 당신의 “구매력”은 실제로 줄어든 것입니다!

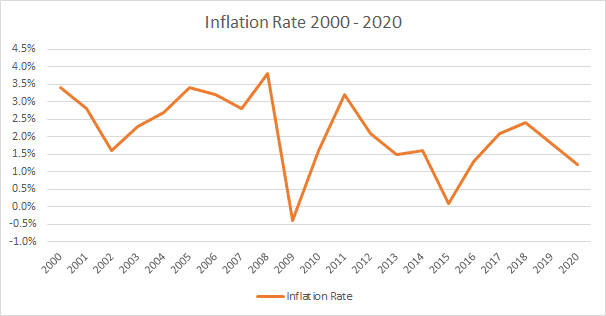

2000년부터 2020년까지의 인플레이션은 이렇습니다:

이것은 매년 “복리”로 작용하므로 2010년에 100달러에 판매된 물건은 2020년에 약 120달러가 될 것입니다!

이는 저축 계좌에서 받는 이자율이 인플레이션율보다 낮으면 매년 물건을 살 수 있는 능력을 잃게 된다는 것을 의미합니다. 그래서 대부분의 금융 전문가들은 비상 자금을 저축 계좌에 마련한 후, 일반적으로 인플레이션율보다 높은 비율을 얻는 다른 것에 투자할 것을 권장합니다. 예를 들어, 채권에 투자하면 역사적으로 5%의 수익을 얻었고, 주식에 투자하면 약 8%의 수익을 얻었습니다.

이 예산 게임의 목적을 위해, 우리는 시간이 지남에 따라 인플레이션을 추가하지 않습니다. 이는 저축 계좌에서 받는 이자가 순수한 이익이라는 것을 의미합니다 – 그러니 가능한 한 많이 저축하고 매달 저축 목표를 달성하세요!

예산 게임 팁