당신의 직불 카드와 신용 카드

첫 달을 진행하기 시작하면 거의 모든 비용을 지불할 수 있는 두 가지 방법이 있다는 것을 알게 될 것입니다 – 당신의 직불 카드 또는 신용 카드.

두 가지를 이해하고 사용하는 방법은 예산을 효과적으로 관리하는 데 필수적입니다.

당신의 직불 카드

직불 카드로 구매를 하면 구매 금액이 직접 당신의 당좌 계좌에서 인출됩니다 – 이는 수표를 쓰거나 ATM에서 현금을 인출하는 것과 같습니다. 화면 상단에서 언제든지 당신의 당좌 계좌에 얼마의 돈이 있는지 확인할 수 있습니다.

이미 사용 가능한 돈을 사용하기 때문에 직불 카드로 지불하는 것은 일반적으로 안전한 옵션입니다. 그러나 몇 가지 유의할 점이 있습니다:

- 당좌 계좌에서 초과 인출을 하면 은행에서 초과 인출 수수료를 부과받을 수 있습니다. 이는 빠르게 누적될 수 있으므로 당좌 계좌 잔액이 낮을 때는 주의해야 합니다.

- 당신의 신용 점수를 쌓을 수 없습니다. 신용 점수는 당신이 신용을 얼마나 신뢰할 수 있는지를 측정하는 지표로, 이는 당신의 삶에 큰 영향을 미칩니다. 더 나은 신용 점수는 결국 신용 카드의 더 나은 이자율, 주택 담보 대출에 대한 더 쉬운 접근, 그리고 대출이 필요할 때 더 유리한 조건으로 이어질 수 있습니다.

당신의 신용 카드

신용 카드를 사용하면 당신은 빚으로 지불하는 것입니다. 신용 카드로 무언가를 구매하는 것은 신용 카드 발급자로부터 돈을 빌리는 것이며, 나중에 갚겠다고 약속하는 것입니다.

페이지 상단에 신용 한도가 있습니다 – 이는 당신이 빌릴 수 있는 최대 금액입니다.

신용 카드로 물건을 사는 것은 대출을 받는 것을 의미하지만, 신용 카드를 정기적으로 사용하는 데는 몇 가지 정말 좋은 이유가 있습니다:

- 신용 카드를 사용하지 않으면 신용 점수를 쌓을 수 없습니다. 신용 점수는 당신이 신용을 얼마나 책임감 있게 사용하는지를 측정합니다 – 신용을 전혀 사용하지 않으면 신뢰할 수 있다는 것을 보여줄 수 없습니다! 신용 점수는 당신의 전체 게임 점수에서 큰 역할을 하므로 이를 쌓는 것이 주요 목표 중 하나여야 합니다.

- 신용 카드는 당신의 저축을 소진하지 않고 수입의 격차를 메우는 효과적인 방법이 될 수 있습니다. 예산 게임에서는 매주 다른 수입을 얻으며, 때때로 청구서를 지불할 만큼의 현금이 당좌 계좌에 없을 수 있습니다. 신용 카드를 사용하는 것은 저축 계좌를 고갈시키지 않고 다음 급여일까지 버틸 수 있는 좋은 방법입니다.

- 실제 세계에서는 대부분의 신용 카드 회사가 신용 카드를 사용하면 “캐시백” 및 기타 보상을 제공합니다. 이는 게임에는 없지만, 실제 세계에서 책임감 있는 카드 소지자는 장기적으로 많은 보상을 쌓을 수 있습니다.

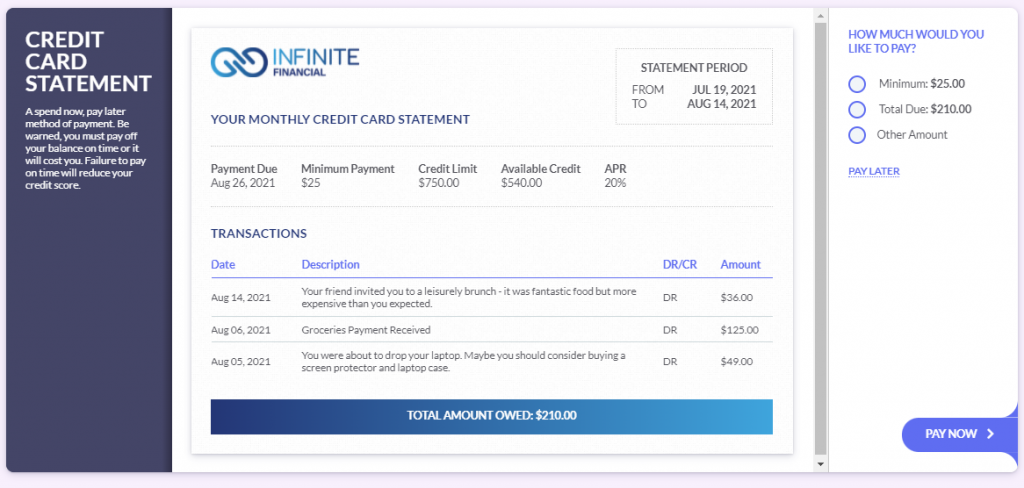

빚과 이자

신용 카드를 사용하면 매달 신용 카드 청구서를 받게 됩니다. 이는 미지급 잔액을 보여주며, 이를 갚기 위해 일주일이 주어집니다. 이를 유예 기간이라고 합니다.

유예 기간 동안 신용 카드 청구서를 완전히 갚지 않으면 이자를 지불하기 시작합니다. 당신의 신용 카드에는 연 20%의 이자율이 있습니다. 만약 기한이 지난 후 잔액을 이월하면, 매일 이자가 카드에 추가되는 것을 보게 될 것입니다.

연 20%의 이자율은 20% / 365 = 0.05% 일일 이자로 환산됩니다. 이는 많지 않게 들릴 수 있지만, 빠르게 누적될 수 있습니다!

신용 카드 명세서는 매달 9일에 발행되며, 28일까지 갚아야 이자가 부과되지 않습니다.