부채에서 벗어나기: 부채 눈덩이와 부채 눈사태

대부분의 금융 교육 주제는 부채를 피하고 부를 쌓는 데 도움을 주기 위해 마련되어 있지만, 이미 깊은 부채에 빠져 있고 명확한 탈출 방법이 없다면 어떻게 해야 할까요?

여기서 가속화된 부채 상환 전략이 등장합니다. 가장 인기 있는 두 가지 전략은 차가운 겨울 테마를 가지고 있습니다: 부채 눈덩이와 부채 눈사태입니다.

눈덩이와 눈사태 – 주요 아이디어

부채 눈덩이와 부채 눈사태 방법 모두 한 번에 하나의 부채에 집중하는 것을 포함합니다. 모든 부채에 대해 최소한의 상환을 하고, 추가 자금을 단일 부채를 공격적으로 상환하는 데 사용합니다.

하나의 부채를 완전히 상환하면, 매달 지불하던 금액(최소 지불액과 추가 지불액)을 다음 부채에 적용합니다. 그런 다음, 하나씩 각 부채를 완전히 상환합니다.

부채 눈덩이

부채 눈덩이 전략에서는 가장 낮은 잔액의 부채부터 상환하는 데 집중합니다. 가장 작은 적들을 먼저 처리한 다음, 각 작은 부채를 상환하면서 더 큰 부채를 상환할 수 있는 모멘텀을 쌓습니다.

이 전략은 “부채 눈덩이”라고 불리는데, 각 큰 부채 상환이 작은 상환에서 나오는 금액을 더해가며, 가장 작은 부채에서 가장 큰 부채로 나아갈수록 지불액이 증가하기 때문입니다.

부채 눈덩이는 많은 부채를 쌓은 사람들에게 따라가기 더 쉬운 방법으로 여겨지기도 합니다. 각 작은 부채가 상환될 때마다 명확한 이정표를 제공하여 실제로 진전을 이루고 있다는 자신감을 줍니다.

부채 눈사태

부채 눈사태는 대신 가장 높은 이자율의 부채부터 상환하는 데 집중합니다. 잔액에 관계없이 가장 높은 이자율의 부채를 상환하는 것이 일반적으로 전체 부채 상환 기간 동안 총 이자 비용을 줄이는 것을 의미합니다. 가장 비싼 부채부터 처리하기 때문입니다.

가장 높은 이자율의 부채가 가장 낮은 잔액의 부채가 아닐 수 있기 때문에(특히 여러 개의 신용카드가 있는 경우), 첫 번째 부채를 완전히 상환하는 데 더 오랜 시간이 걸릴 수 있습니다. 그러나 장기적으로 이자 비용을 많이 절약하기 때문에 나중에 상환되는 작은 부채는 훨씬 더 빨리 상환됩니다. 마치 눈사태가 산비탈을 따라 한꺼번에 쏟아지는 것과 같습니다.

부채 눈사태는 초보자에게 따라가기 더 어려운 방법으로 여겨지기도 합니다. 특히 높은 신용카드 부채가 있는 경우 첫 번째 고이자 부채를 완전히 상환하는 데 더 오랜 시간이 걸릴 수 있습니다. 이는 실망스러울 수 있으며, 계획을 따르기 어렵게 만들 수 있습니다(계획을 고수할 수 있는 강한 의지가 없는 한).

왜 효과가 있는가

이 두 가지 전략이 없다면, 대부분의 사람들은 모든 부채에 대해 최소한의 상환을 하게 되고, 추가 상환은 부채 간에 나누어 지불하게 됩니다(균등하게 또는 무작위로). 이는 부채가 상환될 때까지 모든 부채에 걸쳐 이자 비용이 누적된다는 것을 의미하며, 일반적으로 모든 부채에 대해 최소한의 상환만 했을 때보다 훨씬 빨리 상환되지 않습니다.

이는 특히 신용카드 부채에 해당하는데, 최소 상환액은 잔액이 줄어들수록 감소합니다. 따라서 최소한의 상환만 하면 부채가 완전히 상환될 때까지 매우 오랜 시간이 걸리며, 각 상환의 대부분은 이자 비용에 사용되고 실제로 부채를 줄이는 데는 사용되지 않습니다.

고려해야 할 사항

부채 눈덩이와 부채 눈사태를 효과적으로 사용하기 위해 고려해야 할 몇 가지 특별한 사항이 있습니다.

신용카드와 최소 상환

신용카드 부채가 많다면 정기적인 상환을 통해 총 미지급 부채를 지속적으로 줄일 수 있으며, 이는 향후 최소 상환액을 줄이는 데 도움이 됩니다. 이는 상환 기간 동안 일정한 상환액을 유지하는 대출(예: 학자금 대출, 자동차 대출, 주택 담보 대출)과는 대조적입니다.

가속화된 부채 상환 계획에서는 모든 신용카드에 대해 동일한 월 상환액을 계속 지불해야 합니다. 그 상환액이 최소 금액을 초과하더라도, 특정 부채에 집중하지 않더라도 말입니다. 목표는 모든 부채가 상환될 때까지 총 월 상환액을 가능한 한 일관되게 유지하는 것입니다. 일관된 신용카드 상환을 유지하는 것은 이 전략의 중요한 부분입니다.

주택 담보 대출

주택 구매를 위한 담보 대출은 일반적으로 개인의 재정에서 가장 큰 대출입니다. 주택 담보 대출은 일반적으로 가속화된 부채 상환 계획(눈덩이 또는 눈사태)의 일부가 아니며, 이러한 방법으로 처리되는 부채에서 제외됩니다.

예시

예를 들어, Chet과 그의 현재 부채를 고려해 보세요:

- 32,000달러의 자동차 대출. 이 대출은 5년(60개월) 기간에 8% 이자입니다. 그는 현재 대출을 2년(24개월) 상환했으며, 3년(36개월)이 남아 있습니다.

- 35,000달러의 학자금 대출. 이 대출은 20년(240개월) 기간에 5% 이자입니다. 그는 현재 대출을 5년(60개월) 상환했으며, 15년(180개월)이 남아 있습니다.

- 5,000달러의 개인 대출. 이 대출은 3년(36개월) 기간에 10% 이자입니다. 그는 현재 대출을 6개월 상환했으며, 30개월이 남아 있습니다.

- 신용카드 하나, 15,000달러의 신용 한도로 한도 초과되었고, 21% 이자입니다.

- 다른 신용카드 $2,500 잔액과 19% 이자

최소 지불금을 내면서, Chet는 그의 분할 상환 대출(자동차 대출, 학자금 대출, 개인 대출)의 최종 지불금까지 계속 지불하고, 각 신용 카드의 잔액이 $25 미만이 될 때까지 계속 지불한 후, 잔액을 상환하기 위해 최종 최소 지불금을 납부할 것입니다. 이는 그가 다음과 같이 지불한다는 것을 의미합니다:

| 부채 | 상환 기간 | 상환 총액 | 총 이자 |

|---|---|---|---|

| 자동차 대출 | 3년 | $23,358 | $2,652 |

| 학자금 대출 | 15년 | $41,577 | $12,368 |

| 개인 대출 | 2.5년 | $2,742 | $1,758 |

| 신용 카드 1 | 15.7년 | $27,722 | $12,722 |

| 신용 카드 2 | 8.25년 | $4,125 | $1,625 |

| 총계 | 15.7년 | $99,525 | $31,126 |

이것은 거의 16년이 걸려 완전히 상환해야 하며, 이자만 $31,000 이상이 됩니다!

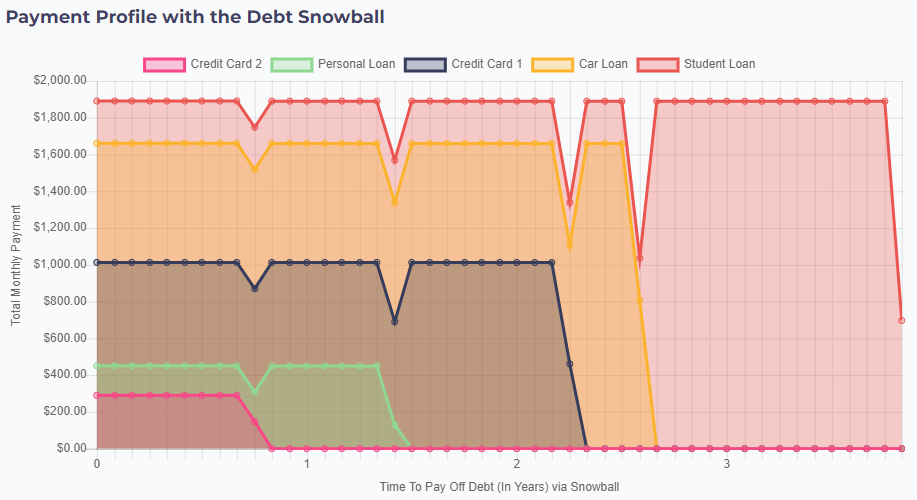

부채 눈덩이

부채 눈덩이 접근 방식을 사용하면, Chet는 가장 낮은 잔액부터 상환하는 데 집중하고 현재 예산에서 여유가 있는 추가 현금을 투입할 것입니다. Chet가 매달 추가로 $200를 감당할 수 있다면, 그의 지불금은 다음과 같습니다:

- 두 번째 신용 카드(시작 잔액 $2,500)에 대한 기존 최소 지불금 $89에 매달 $200를 추가합니다. 다른 청구서에 대해서는 최소 지불금을 계속 납부합니다.

- 10개월 후, 이 신용 카드는 완전히 상환됩니다. 그의 다음 낮은 잔액은 개인 대출로, 최소 지불금은 $161입니다. 따라서 12개월부터 Chet는 개인 대출에 대해 $450($289 신용 카드에 대한 지불금 + $161 최소 지불금)를 지불할 것입니다.

- 17개월 후, 그의 개인 대출이 상환됩니다. 그의 다음 낮은 잔액은 다른 신용 카드로, 최소 지불금은 $563입니다. 따라서 18개월부터 그는 $562 지불금에 $451을 추가하여 총 월 지불금이 $1,013이 됩니다.

- 28개월 후, 그의 신용 카드가 상환됩니다. 그의 다음 낮은 잔액은 자동차 대출로, 최소 지불금은 $648입니다. 따라서 29개월부터 그는 이전의 $1,013 “눈덩이” 지불금을 추가하여 총 월 지불금이 $1,660이 됩니다.

- 이러한 청구서 눈덩이 지불로 인해 그의 자동차 대출은 몇 달 후에 상환됩니다. 그는 $1,660 눈덩이 지불금을 학자금 대출 최소 지불금 $230에 추가하여 총 월 지불금이 $1,890이 되며, 그의 학자금 대출은 지불 계획을 시작한 지 4년이 채 되기 전에 완전히 상환됩니다.

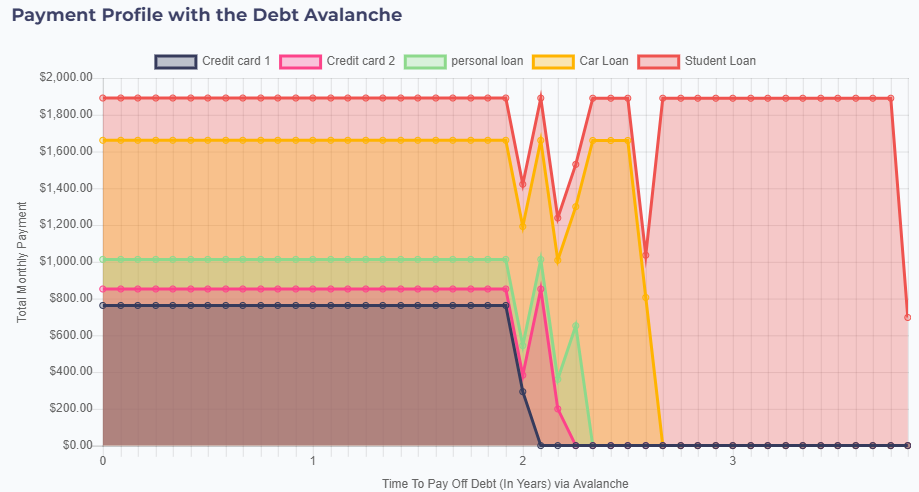

부채 눈사태

Chet는 대신 부채 눈사태를 시도할 수 있습니다 – 여기서 그는 가장 높은 이자를 가진 부채부터 상환하는 데 집중합니다. 이 경우, 그는 첫 번째 신용 카드(이자율 21%)를 목표로 할 것입니다.

- 최소 지불금 $563에 매달 $200을 추가하면, 그는 첫 번째 신용 카드에 대해 $763의 지불금을 시작하고 다른 곳에서는 최소 지불금을 유지합니다.

- 2년 후, 그의 첫 번째 신용 카드가 완전히 상환되므로, 그는 이 $763 지불금을 두 번째 신용 카드 지불금 $90에 추가하여 총 $852의 지불금을 만듭니다.

- 이 더 큰 지불금으로, 그의 두 번째 신용 카드는 단 2개월 만에 완전히 상환되므로, 그는 $852 눈사태 지불금을 개인 대출(다음으로 높은 이자율을 가진 대출)에 추가합니다. 그러나 그의 개인 대출은 단 한 번의 눈사태 지불로 상환됩니다.

- 개인 대출 지불금을 추가하면, 그의 눈사태 지불금은 $1,013으로 증가하고, 자동차 대출 최소 지불금 $648에 추가하여 총 자동차 지불금이 $1,660이 됩니다.

- 그리고 이 큰 자동차 지불금으로, 그의 자동차 대출은 몇 달 후에 상환됩니다. 그의 눈사태 지불금을 학자금 대출에 적용하면 총 월 지불금이 $1,890이 되어, 대출을 4년이 채 되기 전에 완전히 상환합니다.

결론

어떤 접근 방식이 “최고”인지에 대한 정답은 없습니다 – 눈덩이 방법과 눈사태 방법 모두 Chet가 그의 부채를 상환할 때까지 $13,000 이상을 절약할 것입니다.

부채 눈사태는 총 이자 지불이 약간 낮아지는 장점이 있어 약간의 돈을 절약할 수 있습니다. 그러나 대부분의 부채에 대해 더 오랜 기간 최소 지불금을 내기 때문에, 눈사태는 이론적으로 주요 비용이나 비상 상황이 있을 경우 부채 지불 계획에서 한 달을 쉬고 최소 지불금만 납부할 수 있는 눈덩이의 유연성이 부족합니다.

해보세요!

| 부채 이름 | 대출 금액 | 이자율 | 대출 기간 | 현재 기간 | 예상 월 지불액 | |

|---|---|---|---|---|---|---|