I tuoi risparmi e l’inflazione

Durante il gioco, speriamo che tu abbia raggiunto il tuo obiettivo di risparmio mensile e abbia accumulato un sano Fondo di Emergenza.

Proprio come un vero conto di risparmio, il tuo conto di risparmio in questo gioco ha guadagnato interessi ogni mese – potresti notare qualche dollaro o centesimo in più aggiunto alla fine di ogni mese. La maggior parte di voi guadagna il 3% di interesse sul proprio conto di risparmio, e questo può accumularsi in una somma considerevole dopo un anno.

Tuttavia, guadagnare un tasso di interesse basso sui tuoi risparmi non significa necessariamente che sarai in grado di comprare più cose in futuro. Questo è dovuto all’inflazione – la tendenza dei prezzi ad aumentare nel tempo. Un dollaro oggi può probabilmente comprare molte più cose di un dollaro tra 10 anni. Quindi il tasso di inflazione è un fattore importante da considerare quando metti da parte soldi nel tuo conto di risparmio.

Ecco come funziona – se metti $100 nel tuo conto di risparmio oggi con un tasso di interesse del 3%, tra 1 anno avrai $103 risparmiati. Tuttavia, tutte le cose che potresti comprare oggi per $100 potrebbero costare $105 l’anno prossimo – questo sarebbe un tasso di inflazione del 5%. Quindi, anche se hai più soldi da spendere, il tuo “Potere d’Acquisto” è effettivamente diminuito!

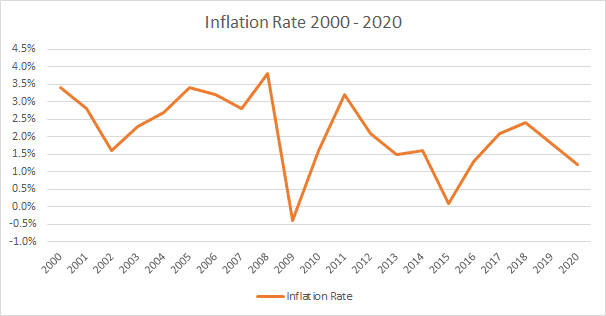

Ecco quanto inflazione abbiamo visto dall’anno 2000 al 2020:

Questo “compone” ogni anno, quindi un articolo che è stato venduto per $100 nel 2010 costerebbe circa $120 nel 2020!

Questo significa che se il tasso di interesse che guadagni sul tuo conto di risparmio è inferiore al tasso di inflazione, stai effettivamente perdendo la tua capacità di comprare cose ogni anno. Questo è il motivo per cui la maggior parte degli esperti finanziari raccomanda che, dopo aver messo da parte il tuo Fondo di Emergenza in un conto di risparmio, inizi a investire in altre cose che tipicamente guadagnano una percentuale più alta rispetto al tasso di inflazione. Ad esempio, investire in obbligazioni ha storicamente reso il 5% e investire in azioni ha reso circa l’8%.

Per i fini di questo gioco di budgeting, non aggiungiamo alcuna inflazione nel tempo. Questo significa che gli interessi che guadagni nel tuo conto di risparmio sono solo puro profitto per te – quindi risparmia il più possibile e raggiungi i tuoi obiettivi di risparmio ogni mese!

Consiglio per il Gioco di Budgeting