Le tue carte di debito e di credito

Una volta che inizi a progredire nel tuo primo mese, noterai che hai due modi diversi per pagare quasi ogni spesa – la tua carta di debito o la tua carta di credito.

Comprendere i due e come usarli sarà essenziale per gestire efficacemente il tuo budget.

La tua carta di debito

Effettuare un acquisto con la tua carta di debito preleva l’importo dell’acquisto direttamente dal tuo conto corrente – è come scrivere un assegno o prelevare contante da un bancomat. Puoi monitorare quanto denaro hai nel tuo conto corrente in qualsiasi momento nella parte superiore dello schermo.

Poiché questo utilizza denaro che hai già a disposizione, pagare con la tua carta di debito è di solito un’opzione sicura. Tuttavia, ci sono un paio di cose da tenere a mente:

- Se superi il tuo saldo nel conto corrente, potresti ricevere una commissione per scoperto dalla tua banca. Queste possono accumularsi rapidamente – quindi fai attenzione quando il saldo del tuo conto corrente è basso.

- Non costruirai il tuo punteggio di credito. Il tuo punteggio di credito è una misura di quanto sei affidabile con il credito, il che ha enormi impatti nella tua vita. Punteggi di credito migliori possono portare a tassi di interesse migliori sulla tua carta di credito, accesso più facile a mutui e condizioni più favorevoli ogni volta che hai bisogno di prendere in prestito.

La tua carta di credito

Se usi la tua carta di credito, stai pagando con debito. Comprare qualcosa con una carta di credito significa che stai prendendo in prestito denaro dal tuo emittente di carta di credito, che prometti di restituire in seguito.

Hai un limite di credito nella parte superiore della pagina – questo è il massimo che puoi prendere in prestito.

Comprare cose con la tua carta di credito significa che prendi un prestito, ma ci sono alcune buone ragioni per usare regolarmente la tua carta di credito:

- Se non usi la tua carta di credito, non puoi costruire il tuo punteggio di credito. Il tuo punteggio di credito misura quanto sei responsabile con il credito – se non usi mai il credito, non puoi dimostrare di essere affidabile! Il tuo punteggio di credito gioca un ruolo importante nel tuo punteggio di gioco complessivo, quindi costruirlo dovrebbe essere uno dei tuoi principali obiettivi.

- La tua carta di credito può essere un modo efficace per colmare le lacune nel tuo reddito senza esaurire i tuoi risparmi. Nel gioco del budget, guadagni redditi diversi ogni settimana – e a volte potresti non avere abbastanza contante nel tuo conto corrente per pagare le tue bollette. Usare la tua carta di credito è un buon modo per arrivare al tuo prossimo stipendio senza svuotare il tuo conto di risparmio.

- Nel mondo reale, la maggior parte delle compagnie di carte di credito offre “Cash Back” e altri premi per l’uso della tua carta di credito. Questi non sono presenti nel gioco, ma nel mondo reale i titolari di carte responsabili possono accumulare molti premi a lungo termine.

Debito e interesse

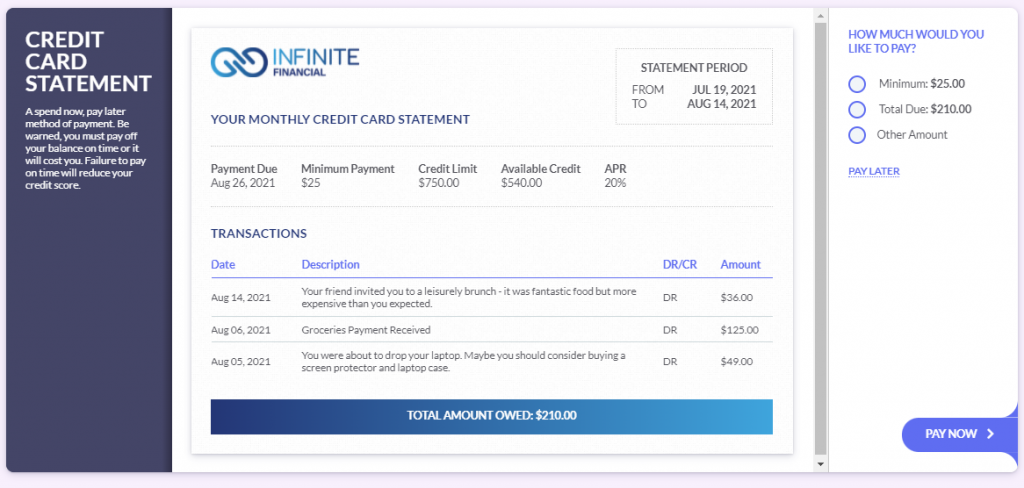

Se usi la tua carta di credito, riceverai una bolletta della carta di credito ogni mese. Questa mostrerà il tuo saldo residuo e avrai una settimana per saldarlo. Questo è chiamato periodo di grazia.

Se non saldi completamente la bolletta della tua carta di credito durante il periodo di grazia, inizierai a pagare interessi. La tua carta di credito ha un tasso di interesse annuale del 20%. Se porti un saldo oltre la data di scadenza, inizierai a vedere gli interessi giornalieri aggiunti alla tua carta.

Poiché hai un tasso annuale del 20%, questo si traduce in 20% / 365 = 0,05% di interesse giornaliero. Questo potrebbe non sembrare molto, ma può accumularsi rapidamente!

Il tuo estratto conto della carta di credito viene emesso il 9 di ogni mese, e hai tempo fino al 28 per saldarlo prima di iniziare a pagare interessi.