Perché investire in azioni?

Non riesci a visualizzare su YouTube? Clicca qui

Investire in azioni può essere un ottimo modo per far lavorare il tuo denaro per te e costruire ricchezza a lungo termine, una volta che hai impostato il tuo budget e il fondo di emergenza. In questa lezione, esploreremo perché investire in azioni è una decisione finanziaria intelligente per chiunque desideri garantire il proprio futuro finanziario.

Quando hai un orizzonte temporale più lungo per il quale intendi mantenere il tuo denaro investito, come 20 anni o più, storicamente il mercato azionario ha fornito il miglior rendimento.

Un orizzonte temporale è un termine usato in finanza e contabilità per descrivere la lunghezza di tempo per la quale un investimento è detenuto. È come una linea temporale che si riferisce al tempo che hai per risparmiare per qualcosa come la pensione o l’acquisto di una casa.

La maggior parte delle persone tiene i propri risparmi in un conto di risparmio presso la propria banca locale. Le banche di solito pagano interessi sul denaro detenuto nel tuo conto di risparmio. Quindi, se hai $1.000 nel tuo conto di risparmio e la banca ti paga il 3% di interesse, alla fine dell’anno avrai circa $1.030.

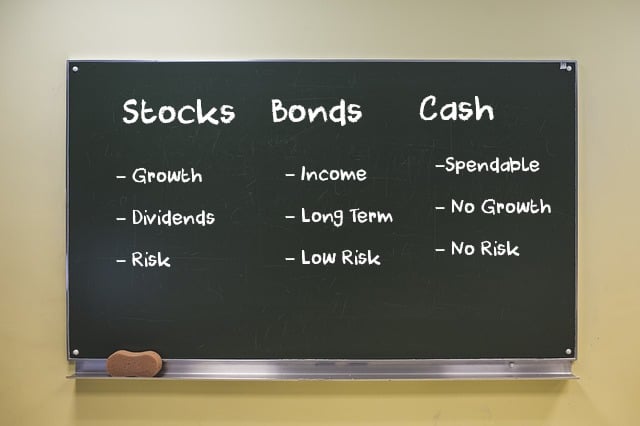

Una volta che il tuo saldo di risparmio diventa più grande, molte persone sperano di guadagnare più denaro di quanto la banca stia pagando in interessi. È in questo momento che investiranno il loro denaro in beni come immobili, azioni, obbligazioni e/o oro.

Rendimenti storici degli investimenti

Sebbene nessuno sappia con certezza cosa accadrà in futuro, uno sguardo ai rendimenti storici mostra come questi diversi investimenti si siano comportati nel tempo.

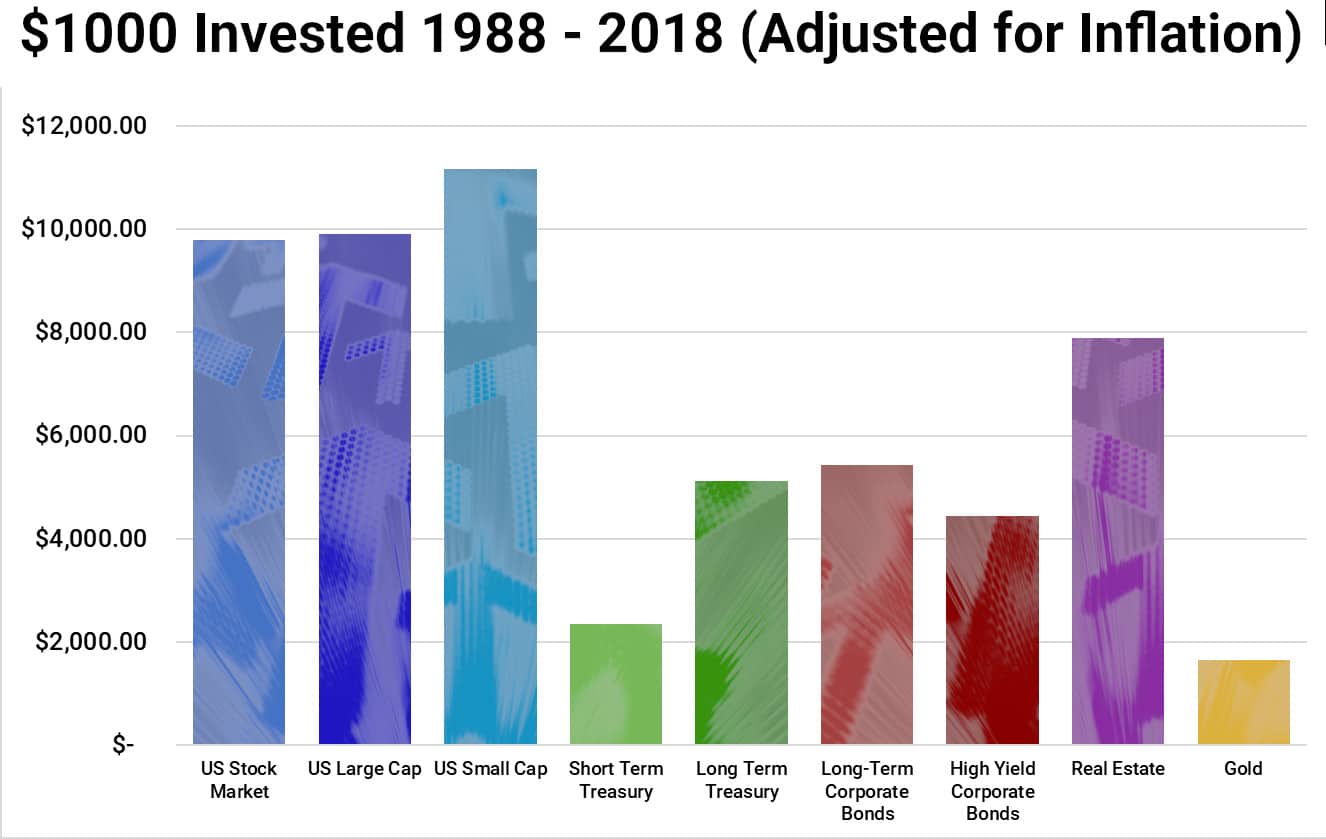

Ecco un grafico dei rendimenti percentuali medi per il periodo di 30 anni dal 1988 al 2018.

| Investimento | Descrizione |

| Mercato azionario USA | La media di tutte le azioni scambiate negli Stati Uniti. |

| US Large Cap | Il rendimento medio delle più grandi aziende negli Stati Uniti (ad es. Apple Inc., Microsoft Corporation, Alphabet Inc. ecc.) |

| US Small Cap | La media delle aziende start-up, queste hanno un rischio maggiore rispetto alle aziende più grandi, ma possono anche fornire ricompense maggiori. |

| Obbligazioni a breve termine | Obbligazioni governative a breve termine emesse o garantite dagli Stati Uniti, con scadenze di 4, 13 o 26 settimane. |

| Obbligazioni a lungo termine | Titoli di debito del governo degli Stati Uniti con una data di scadenza di 5 o più anni, emessi per finanziare le operazioni e soddisfare gli obblighi finanziari del paese. |

| Obbligazioni societarie a lungo termine | Obbligazioni emesse da aziende per più di 5 anni. Il rendimento è inferiore a quello delle azioni, ma è anche meno rischioso poiché se l’azienda va in bancarotta, i detentori di obbligazioni vengono pagati prima degli azionisti. |

| Obbligazioni societarie ad alto rendimento | Obbligazioni con una durata molto breve (di solito meno di 5 anni) o obbligazioni di aziende considerate rischiose (hanno un’alta probabilità di andare in bancarotta). |

| Immobili | Investire in proprietà e edifici, sia per affittarli che per rivenderli a un prezzo più alto. |

| Oro | Acquistare oro fisico (monete d’oro, lingotti, gioielli), ETF sull’oro, fondi comuni d’investimento sull’oro, futures sull’oro ecc. |

Da questo grafico vediamo che il mercato azionario ha performato meglio, con un aumento tra il 900% e l’1.100%, a seconda dei tipi di sicurezza. L’oro ha performato peggio, una delle principali ragioni è che l’oro tende ad aumentare di prezzo durante gli anni in cui c’è bassa inflazione e a diminuire negli anni con alta inflazione.

Quindi, cosa significa? Nel tempo c’è una grande differenza tra il 10% e il 2%. Ecco un altro modo per vederlo. Questo grafico mostra la crescita di $100 per i 46 anni dal 1972 al 2018.

Quindi, preferiresti avere $401 o $1.612! Questa è una grande differenza per soli $100.

Per $10.000 i risultati sarebbero esattamente 100 volte. Quindi, invece di $40.100, avresti $161.200!

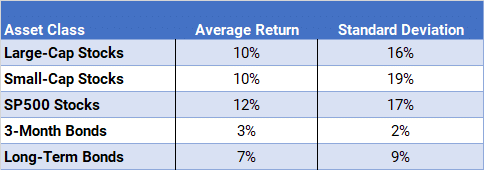

Infine, questo grafico esamina i rendimenti medi dal 1986 al 2018 e mostra che le azioni S&P 500 hanno avuto il miglior rendimento, con un rendimento medio annuo del 12%. Hanno performato meglio sia delle azioni a grande capitalizzazione nel Dow Jones Industrial Average che delle azioni a piccola capitalizzazione nell’Indice Russell 2000.

In questa tabella, si prega di notare che la colonna della deviazione standard misura la varianza o volatilità dei rendimenti. La volatilità significa quanto il prezzo delle azioni sale e scende in un breve periodo di tempo. Gli investitori a lungo termine non amano la volatilità. La maggior parte degli investitori preferisce che il proprio conto pensionistico cresca a un tasso lento ma costante, piuttosto che avere enormi picchi seguiti da enormi perdite.

Mostra che le piccole azioni hanno anche la varianza più alta. Questo è il motivo per cui diciamo che storicamente le azioni hanno i rendimenti più alti. Se guardassi solo un anno o anche cinque anni, potresti non vedere gli stessi risultati perché le azioni sono così volatili. Tuttavia, più lungo è l’orizzonte temporale che hai per mantenere il denaro investito, meglio è investire in azioni.

Riepilogo

Se vuoi massimizzare il tuo patrimonio netto personale, se vuoi essere ricco, se vuoi essere un milionario, se vuoi andare in pensione presto, devi iniziare a risparmiare e investire oggi.

Prima inizi, più tempo ha il tuo denaro per crescere. E più tempo ha per crescere, più grande diventerà.

Capire come funziona il mercato azionario e come investire è molto importante perché determina quanto sarà il tuo patrimonio netto quando andrai in pensione. Vuoi lasciare i tuoi soldi nel tuo conto di risparmio per tutta la vita, guadagnando una media del 3%? O vuoi investirli nel mercato azionario e cercare di guadagnare l’11%?