Stato Patrimoniale

Le aziende tengono registri finanziari per comprendere come sta andando la loro azienda dal punto di vista finanziario. Per le aziende quotate in borsa (un’azienda che vende azioni al pubblico sulle borse valori), questi registri vengono condivisi anche con gli investitori. I tre principali bilanci finanziari utilizzati dalle aziende sono il conto economico, lo stato patrimoniale e il rendiconto finanziario.

Lo stato patrimoniale fornisce una panoramica del valore di un’azienda in un momento specifico. Include un riepilogo delle attività dell’azienda (ciò che possiedono), delle passività (ciò che devono) e del patrimonio netto del proprietario o degli azionisti (le attività meno le passività, che rappresentano la parte dell’azienda posseduta dagli azionisti).

Se l’azienda è di proprietà privata, verrà utilizzato il termine “patrimonio netto del proprietario”. Se l’azienda è quotata in borsa, verrà utilizzato il termine “patrimonio netto degli azionisti”. Il patrimonio netto rappresenta il valore dell’azienda ed è calcolato sottraendo le passività dalle attività.

Lo stato patrimoniale è talvolta chiamato “Dichiarazione della Posizione Finanziaria” perché mostra un’istantanea della condizione finanziaria dell’azienda in un singolo momento. Questo rapporto utilizza un calcolo semplice per determinare la condizione finanziaria. Il calcolo è chiamato equazione contabile.

L’Equazione Contabile

| Ciò che possediamo | Ciò che dobbiamo | Ciò che valiamo | ||

| Attività | – | Passività | = | Patrimonio Netto del Proprietario |

Quali sono i componenti di uno stato patrimoniale?

Un bilancio standard ha due lati. Le attività sono elencate sul lato sinistro e il finanziamento è elencato sul lato destro. Il finanziamento include passività e patrimonio netto. Le attività sono elencate in ordine di liquidità. Liquidità significa quanto è facile convertire l’attività in contante. Le attività sono anche suddivise in attività correnti (qualsiasi attività che ci si aspetta venga venduta o utilizzata entro l’anno) e attività fisse o non correnti (investimenti a lungo termine di un’azienda e attività che ci si aspetta durino molti anni e non possano essere facilmente convertite in contante).

| Attività Correnti | Attività Fisse |

| Contante | Terreno e fabbricati |

| Crediti | Impianti e attrezzature |

| Investimenti a breve termine | Mobili |

| Inventario | Computer |

| Veicoli |

Le passività sono elencate sul lato destro dello stato patrimoniale. Sono elencate in ordine di scadenza, dal termine più breve al termine più lungo. Le passività sono suddivise in passività correnti (debiti che devono essere pagati entro un anno) e passività a lungo termine (debiti che saranno pagati su un periodo di tempo più lungo).

| Passività Correnti | Passività a Lungo Termine |

| Debiti | Obbligazioni da pagare |

| Note da pagare | Note a lungo termine da pagare |

| Stipendi da pagare | Passività fiscali differite |

| Imposte sul reddito da pagare | Mutuo da pagare |

| Interessi da pagare |

Perché si chiama stato patrimoniale?

Ricorda l’equazione contabile, Attività – Passività = Patrimonio Netto, un altro modo di vedere l’equazione è che il Totale Attività = Passività + Patrimonio Netto. Quando guardi l’equazione in questo modo, ti dice come sono state finanziate le tue attività. Hai dovuto prendere in prestito denaro (passività) o i proprietari hanno usato i propri soldi (patrimonio netto)? Dopo aver inserito i tuoi numeri su entrambi i lati dello stato patrimoniale, i lati sinistro e destro dovrebbero essere uguali. In altre parole, dovrebbero equilibrare.

Chi è interessato allo stato patrimoniale?

Ci sono molte persone interessate allo stato patrimoniale, tra cui:

- Investitori: investitori attuali e futuri esamineranno lo stato patrimoniale per visualizzare la posizione finanziaria di un’azienda. I numeri possono essere utilizzati per valutare la solvibilità di un’azienda (la capacità di soddisfare sia i debiti finanziari a lungo che a breve termine), la liquidità (la capacità di soddisfare le obbligazioni a breve termine) e la struttura del capitale (come un’azienda finanzia le proprie operazioni attraverso capitale e debito).

- Creditori: utilizzeranno lo stato patrimoniale per determinare la capacità di un’azienda di pagare le proprie obbligazioni attuali prima di decidere di concedere un altro prestito.

- Gestione: i manager utilizzano lo stato patrimoniale per tenere traccia della posizione finanziaria in evoluzione dell’azienda al fine di prendere decisioni strategiche per la crescita e prevenire il fallimento.

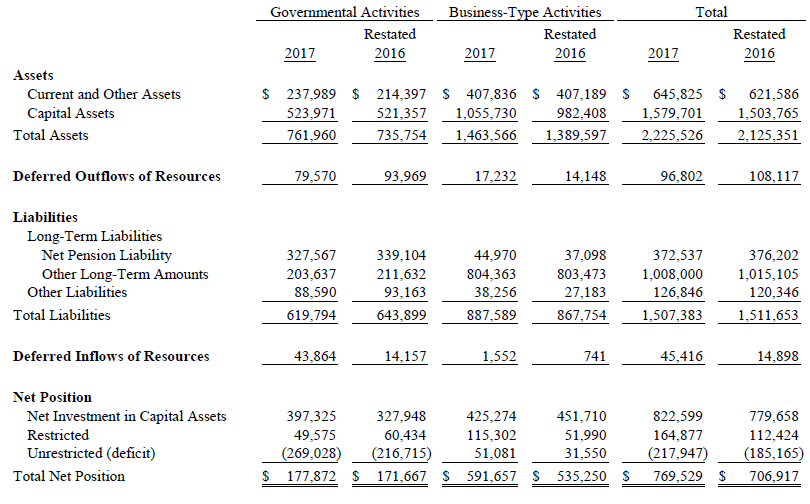

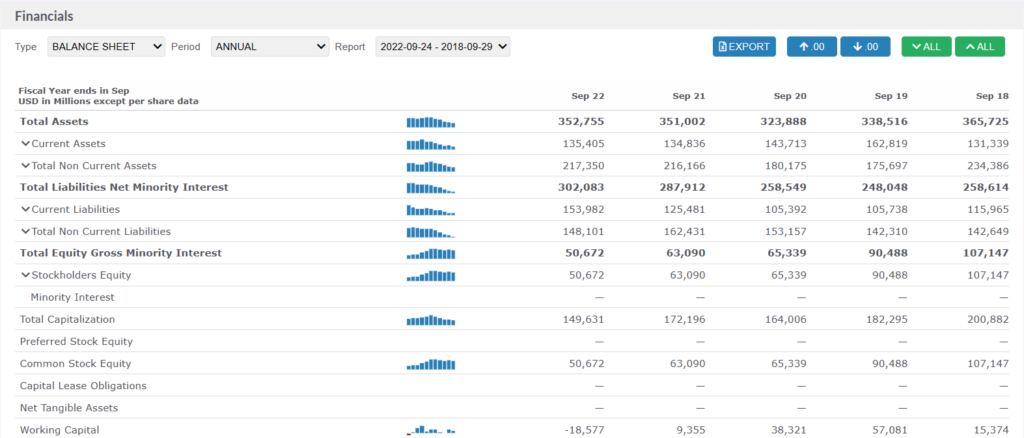

Esempio di Stato Patrimoniale per Apple Inc.

Le aziende confrontano gli stati patrimoniali da un periodo all’altro per analizzare le loro performance finanziarie nel tempo e identificare cambiamenti nelle loro attività, passività e patrimonio netto. Questo aiuta a monitorare la posizione finanziaria dell’azienda, valutare la sua liquidità e solvibilità e prendere decisioni informate sulle operazioni e investimenti futuri.

Le loro attività correnti stanno crescendo? Le passività stanno diminuendo? Hanno accumulato più debito?

Comprendere questo stato finanziario di base aiuta la gestione dell’azienda a fissare obiettivi e prendere decisioni per l’anno a venire.

Dove posso trovare il bilancio di una specifica azienda?

Puoi trovare i bilanci di ogni azienda quotata in borsa negli Stati Uniti utilizzando gli strumenti di ricerca disponibili sul nostro sito.

Vai alla scheda Ricerca sugli Investimenti nel menu principale e clicca su “Bilanci” dall’elenco a discesa. Puoi esaminare il bilancio, il conto economico e il rendiconto finanziario di ogni azienda quotata in borsa negli Stati Uniti, risalendo a 5 anni fa.