Il Ciclo Contabile

Il ciclo contabile è una serie di passaggi che le aziende seguono per tracciare le transazioni e consolidare le informazioni finanziarie su un periodo contabile specifico (mese, trimestre, anno). Il risultato finale del ciclo contabile è la produzione di dichiarazioni finanziarie accurate per quel periodo e la preparazione per il successivo periodo contabile. Esamineremo i passaggi coinvolti nel ciclo contabile, che sono: (1) identificare le transazioni, (2) registrare le transazioni, (3) registrare le scritture contabili nel libro mastro, (4) creare un bilancio di verifica non rettificato, (5) preparare le scritture di rettifica, (6) creare un bilancio di verifica rettificato, (7) preparare le dichiarazioni finanziarie, (8) preparare le scritture di chiusura e (9) preparare il bilancio di verifica post-chiusura.

Identificare le transazioni

Le transazioni comportano l’acquisto o la vendita di qualcosa e possono essere definite come ‘l’atto di condurre affari.’ Questo potrebbe comportare lo scambio o il trasferimento di beni, servizi o fondi. Quando si verifica una transazione, viene registrata nel sistema contabile dell’azienda, sotto forma di scrittura contabile. Tuttavia, la transazione deve prima essere identificata; ad esempio, se un’azienda acquista macchinari, deve aggiungere un nuovo attivo all’equazione contabile.

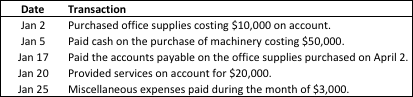

Identificare le transazioni – esempio

Il 1 gennaio 2018, la Martin Company ha emesso 5.000 azioni di azioni ordinarie per contante a $20 per azione. L’azienda ha anche identificato le seguenti transazioni a gennaio:

Non identificare le transazioni causerebbe l’inefficienza dei passaggi successivi nel ciclo contabile. Pertanto, tutte le transazioni devono essere identificate e analizzate, altrimenti avremo un processo di reporting finanziario difettoso.

Effetti delle Transazioni sull’Equazione Contabile

Ogni nuova transazione cambia la condizione finanziaria di un’azienda e influisce su determinati conti di attivo, passivo e/o patrimonio netto. L’equazione contabile è scritta di seguito:

L’ equazione contabile può essere scritta come:

Attivi = Passivi + Patrimonio Netto

L’equazione contabile sarà sempre vera – se non lo è, c’è un problema. Le transazioni registrate correttamente manterranno l’equazione contabile in equilibrio. Questo è il motivo per cui è importante non solo identificare, ma anche analizzare le transazioni e registrarle accuratamente.

Registrare le transazioni

Le transazioni vengono prima registrate in un sistema contabile sotto forma di scritture contabili. Ogni transazione deve essere elencata nel giornale appropriato e mantenuta nell’ordine in cui si sono verificate. Ogni scrittura contabile consiste nelle seguenti informazioni:

- Il/i conto/i e l’importo/i da addebitare

- Il/i conto/i e l’importo/i da accreditare

- La data della transazione

- Una spiegazione della transazione

Il seguente esempio dimostrerà la registrazione delle transazioni che abbiamo identificato nel primo passaggio del ciclo contabile.

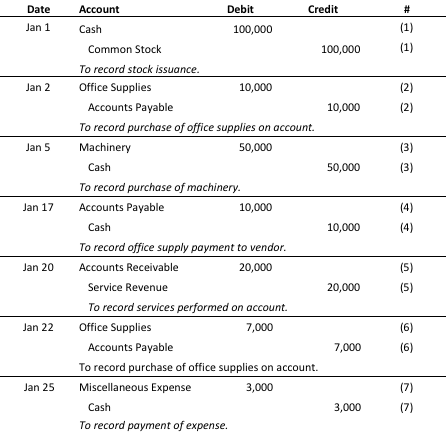

Registrare le transazioni – esempio

Ogni transazione ha un’entrata di addebito e un’entrata di accredito, è elencata in ordine cronologico e include una breve descrizione della transazione stessa. Ora che ogni transazione è stata registrata correttamente nel giornale generale, siamo pronti a registrare le scritture contabili nel libro mastro.

Registrare le scritture contabili nei conti del libro mastro

Il libro mastro è utilizzato per creare le dichiarazioni finanziarie di un’azienda. Una volta che una transazione è stata registrata nel giornale, viene infine trasferita (o registrata) nel libro mastro. Avere un elenco completo delle transazioni nel libro mastro ci permetterà di creare il bilancio di verifica non rettificato e continuare con i passaggi nel ciclo contabile. Il seguente esempio dimostrerà come registriamo le scritture contabili dal passaggio precedente nel libro mastro.

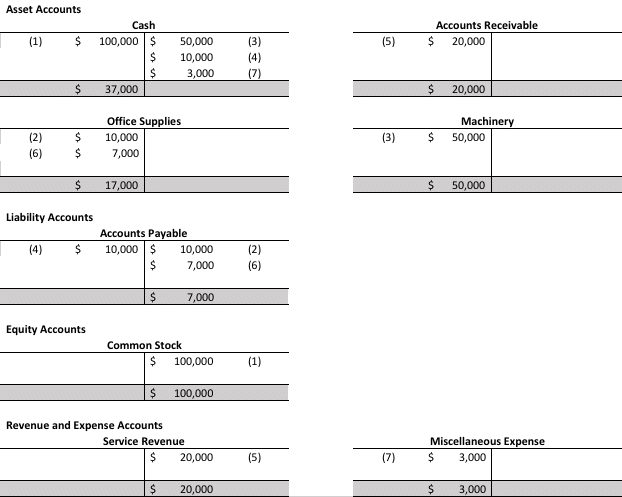

Registrare le scritture contabili nei conti del libro mastro – esempio

Il saldo finale in questi conti del libro mastro (in grigio) sarà utilizzato per creare il bilancio di verifica non rettificato nel passaggio successivo. Ricorda: se il bilancio di verifica non è in equilibrio, c’è qualcosa che non va!

Preparare il bilancio di verifica non rettificato

Alla fine di un periodo contabile, viene creato un bilancio di verifica non rettificato per verificare che il totale delle scritture di addebito sia uguale al totale delle scritture di accredito. Il bilancio di verifica non rettificato è un elenco di conti e dei loro saldi prima che vengano effettuate eventuali scritture di rettifica per creare le dichiarazioni finanziarie. Creeremo il bilancio di verifica non rettificato semplicemente inserendo i saldi finali nei conti del libro mastro dal passaggio precedente e sommando gli addebiti e gli accrediti per vedere se sono in equilibrio.

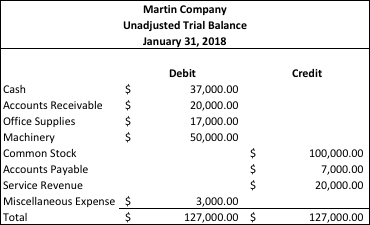

Preparare il bilancio di verifica non rettificato – esempio

Ottimo! Tutto è in equilibrio e questo ci prepara a fare eventuali scritture di rettifica necessarie per creare il bilancio di verifica rettificato.

Preparare le scritture di rettifica

Le scritture di rettifica vengono effettuate alla fine di un periodo contabile (anno, trimestre, mese). Queste scritture alterano i saldi finali di determinati conti del libro mastro per riflettere i ricavi guadagnati e le spese sostenute durante un periodo contabile. Questo assicura che rispettiamo il concetto di competenza in contabilità.

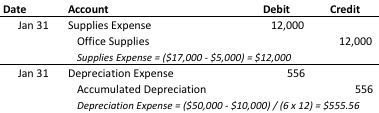

Preparare le scritture di rettifica – esempio

Informazioni per le Scritture di Rettifica:

Queste registrazioni di rettifica saranno utilizzate per rettificare il bilancio di verifica per riflettere le modifiche che devono essere apportate alla fine del periodo contabile.

Prepara un bilancio di verifica rettificato

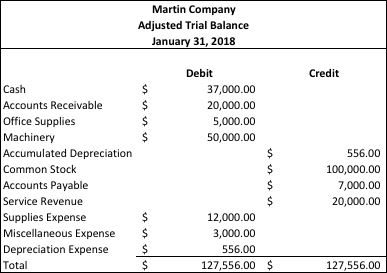

Dopo che sono state effettuate le registrazioni di rettifica, le aziende preparano un bilancio di verifica rettificato. Il bilancio di verifica rettificato mostra il saldo di tutti i conti e include le rettifiche effettuate alla fine del periodo contabile. Nell’esempio seguente, applicheremo le registrazioni di rettifica effettuate nel passaggio precedente al nostro bilancio di verifica non rettificato.

Prepara un bilancio di verifica rettificato – esempio

Come puoi vedere, la ‘Spesa per forniture’ è aumentata di $12.000 e le ‘Forniture per ufficio’ sono diminuite di $12.000 per riflettere una spesa che abbiamo sostenuto a gennaio, ma che non era ancora stata registrata. La ‘Spesa per ammortamento’ è aumentata di $556 e l’‘Ammortamento accumulato’ è aumentato di $556.

Prepara i bilanci finanziari

I bilanci finanziari possono essere preparati a partire dal bilancio di verifica rettificato. I bilanci finanziari forniscono report sui risultati finanziari di un’azienda, sulla sua condizione finanziaria e sui flussi di cassa.

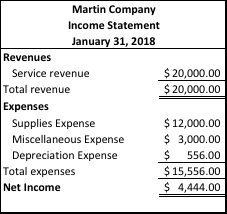

Prepara i bilanci finanziari – esempio

Conto Economico

Stato Patrimoniale

Prepara le registrazioni di chiusura

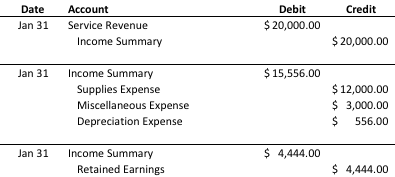

Nella fase di chiusura del ciclo contabile, i saldi dei conti temporanei vengono portati a zero per prepararsi al prossimo periodo contabile. In questo passaggio, i conti temporanei vengono essenzialmente ‘svuotati’ nei conti permanenti.

Prepara le registrazioni di chiusura – esempio

Prepara un bilancio di verifica post-chiusura

Il bilancio di verifica post-chiusura elimina tutti i conti temporanei e lascia solo i conti reali (o ‘permanenti’). Questo bilancio ci consente di controllare il nostro lavoro e determinare che abbiamo registrato e pubblicato correttamente le registrazioni di chiusura. I bilanci di verifica post-chiusura possono essere visti nel ‘Passaggio 7’ sopra come uno dei bilanci finanziari che abbiamo creato.