Crediti e Detrazioni Fiscali

Quando presenti la tua dichiarazione dei redditi, puoi “dedurre” alcune spese e ottenere crediti fiscali aggiuntivi in base alla tua situazione abitativa. Questo significa che se hai avuto una spesa qualificante nel corso dell’anno, puoi sostanzialmente sottrarre quella spesa dal reddito che riporti all’IRS, il che aumenterà il tuo rimborso fiscale (o almeno ridurrà quanto devi).

Richiedere questi crediti e detrazioni può essere complicato. Molte persone li perdono semplicemente perché non sanno che esistono o come richiederli.

Detrazioni VS Crediti

Ci sono due modi per ridurre la tua tassa, come “Detrazione” o come “Credito Fiscale”.

Una “Detrazione” significa che puoi sottrarre questo importo dal tuo reddito imponibile totale, quindi ridurrà le tasse dovute o aumenterà il tuo rimborso.

Un “Credito Fiscale” è un importo sottratto dall’importo delle tasse che devi. Ci sono anche due tipi di Crediti Fiscali:

- Rimborsabile – se già non devi tasse, richiedere un credito fiscale rimborsabile significa che riceverai un rimborso per quell’importo.

- Non Rimborsabile – Questi possono ridurre il tuo carico fiscale totale a zero, ma se scende sotto zero non riceverai l’eccedenza come rimborso fiscale aggiuntivo.

Quando paghi un’imposta sul reddito direttamente dalla tua busta paga, il tuo modulo W-2 mostrerà quanto è già stato pagato in tasse. Richiedendo solo “Detrazioni” e “Crediti fiscali non rimborsabili”, il massimo che potresti ricevere come rimborso fiscale è quell’importo totale. Se puoi anche richiedere “Crediti fiscali rimborsabili”, potresti finire per ricevere un rimborso superiore all’importo totale delle tasse che paghi.

Pensala in questo modo: con una Detrazione Fiscale il governo sta dicendo “quel reddito non conta, quindi non ti tassiamo su di esso”, mentre un Credito Fiscale dice “ridurremo il tuo carico fiscale di questo importo”. Se hai un’imposta sul reddito del 20%, questo significa che una detrazione fiscale di $1.000 ridurrebbe il tuo carico fiscale di $200, ma un credito fiscale di $1.000 lo ridurrebbe di un intero $1.000.

Detrazioni Fiscali

Le Detrazioni Fiscali sono anche chiamate “Deduzioni” perché le deduci dal tuo reddito totale prima che le tasse vengano calcolate. Una “detrazione fiscale” è qualcosa scritto nel codice fiscale dove i legislatori hanno detto: “Ciò che hai speso qui è esattamente il tipo di cose che vogliamo incoraggiare. Quindi non ti tassiamo su di esso”.

Le detrazioni sono solitamente collegate a specifiche spese che devi dimostrare (come le ricevute) per ricevere la detrazione. Se hai una spesa che pensi possa essere deducibile, è estremamente importante mantenere registrazioni dettagliate. Questo include ricevute, documentazione sul perché la spesa era necessaria (come un contratto o anche una lettera da un datore di lavoro), e queste registrazioni dovrebbero essere conservate in un unico posto per facile riferimento (come una cartella sulla tua scrivania per riferimento futuro).

Questi sono i tipi più comuni di detrazioni fiscali:

La Detrazione Standard

Per rendere più facile presentare le tasse, tutti hanno la possibilità di scegliere tra “Detrazioni Dettagliate” o “Detrazione Standard”. Se presenti una “Detrazione Dettagliata”, devi fornire prove di ciascun elemento che stai deducendo (come ricevute e prova che è idoneo), il che può richiedere molto tempo per piccole detrazioni.

In alternativa, se non pensi di avere molto da dedurre, puoi semplicemente richiedere la “Detrazione Standard”, che è di $12.400 a persona. Se prendi la Detrazione Standard, la ottieni senza dover fornire alcuna prova di nulla. I giovani con redditi più bassi e senza dipendenti generalmente scoprono che la loro Detrazione Standard è maggiore della loro detrazione dettagliata, ed è molto più facile da gestire.

Se prendi la detrazione standard, puoi comunque richiedere altri crediti fiscali, ma nessun’altra detrazione. Vedi la pagina dell’IRS sulla Detrazione Standard. Per la stragrande maggioranza delle persone, prendere la “Detrazione Standard” è comunque un affare migliore rispetto a una detrazione dettagliata, quindi risparmi molto tempo e sforzo, oltre a ottenere un carico fiscale più basso. Tutti vincono!

Dipendenti e Bambini

Parleremo di più sui crediti d’imposta per i bambini più avanti, ma se sei al liceo o stai per iniziare la tua carriera, potresti essere ancora considerato un dipendente dai tuoi genitori. Questo significa che non ottieni la piena “detrazione standard”. Se sei ancora un dipendente, la tua detrazione standard scende a soli $1.100.

Clicca qui per vedere la pagina dell’IRS sui Dipendenti.

Spese Lavorative

Se hai bisogno di spendere i tuoi soldi a causa del tuo lavoro, questo è solitamente deducibile. Per le spese lavorative, la chiave è che DEVI spendere i soldi come parte del tuo lavoro.

Spese di Trasloco per Lavoro

Sebbene non puoi dedurre alcun costo sostenuto per una ricerca di lavoro, se hai bisogno di trasferirti tra città quando ottieni un lavoro, di solito puoi dedurre parte delle spese di trasloco. Questa è una detrazione, sottratta dal tuo reddito imponibile. Clicca qui per ulteriori informazioni sulla deduzione delle spese di trasloco.

Attrezzature da Lavoro

Se hai bisogno di acquistare un’uniforme o altra attrezzatura lavorativa per il tuo lavoro, puoi anche dedurre queste spese. Questo è un grande affare se sei un appaltatore o un lavoratore autonomo. Potresti persino essere in grado di dedurre parte del tuo affitto, delle utenze e di altre spese se lavori da casa.

Clicca qui per saperne di più sugli sgravi fiscali per le spese lavorative.Tuttavia, è importante che tu SPENDI questi soldi specifici per il tuo lavoro. Ad esempio, se il tuo lavoro richiede un’uniforme standard, questa sarebbe una spesa deducibile dalle tasse. Se invece lavori in un ufficio e hai solo bisogno di avere “vestiti da lavoro” per rispettare il codice di abbigliamento dell’azienda, questa NON sarebbe deducibile. La famosa band degli anni ’70 ABBA è un ottimo esempio di questo – i loro costumi da palco erano estremamente appariscenti e flamboyanti, il che hanno sostenuto con successo significava che erano esclusivamente una spesa aziendale e potevano dedurre il costo del costume dal loro reddito perché erano inutilizzabili al di fuori del lavoro.

Chilometraggio dell’auto

Se hai bisogno di utilizzare il tuo veicolo personale per lavoro, puoi anche richiedere una deduzione fiscale in base a quanto lontano devi guidare. Invece di raccogliere le ricevute della benzina, l’IRS offre una deduzione fissa per miglio, che cambia ogni anno (attualmente intorno ai 50-60 centesimi per miglio). Questa deduzione serve a coprire sia la benzina utilizzata durante la guida che il “degrado” del tuo veicolo.

Questo conta solo se hai bisogno di usare la tua auto DURANTE il lavoro. Non puoi richiedere deduzioni fiscali per il tragitto da e verso il tuo lavoro.

Interessi sui prestiti studenteschi

Puoi dedurre fino a $2500 di interessi sui tuoi prestiti studenteschi all’anno. Questo funziona come una deduzione, quindi questo importo viene semplicemente sottratto dal tuo reddito imponibile. Nota che se i tuoi genitori aiutano con i pagamenti dei tuoi prestiti studenteschi, puoi comunque richiedere ciò che pagano sulle tue tasse. Clicca qui per ulteriori informazioni sulla deduzione degli interessi sui prestiti studenteschi.

Perdite sugli investimenti

Il tuo portafoglio di investimenti ha fatto terribilmente quest’anno. Tutti i tuoi ordini di stop sono stati attivati e hai chiuso l’anno con una perdita di $1000. Il lato positivo è che questo è deducibile dalle tasse – e a differenza di alcuni degli altri elementi in questo elenco, puoi dedurre le tue perdite sugli investimenti anche se hai richiesto la deduzione standard! Tuttavia, non esagerare con le tue perdite – puoi dedurre solo fino a $3000 di perdite ogni anno.

Crediti d’imposta

I crediti d’imposta sono più facili da gestire rispetto alle deduzioni – di solito devi solo dimostrare di qualificarti, invece di fornire ricevute o altra documentazione. Non esiste nemmeno un “credito standard” che ogni persona dovrebbe cercare di ottenere; qualsiasi credito d’imposta per cui ti qualifichi viene sottratto direttamente dalla tua bolletta fiscale.

Crediti d’imposta per i figli

I crediti d’imposta più comuni riguardano le famiglie con persone a carico o bambini. Per qualificarsi come tuo a carico, una persona deve:

- Avere meno di 18 anni (17 o 19, per alcuni sgravi fiscali)

- Essere imparentato con te

- Aver vissuto con te per più della metà dell’anno scorso

- Non essere stato rivendicato da qualcun altro come loro a carico

Come genitore o tutore, ricevi fino a $3000 in crediti d’imposta all’anno per ogni bambino per aiutare a compensare i costi della genitorialità.

Il credito d’imposta per la cura dei bambini a carico

Questo credito d’imposta è stato creato per compensare il costo della cura dei bambini e dell’asilo nido. Puoi dedurre tra il 20% e il 30% di qualsiasi spesa per la cura dei bambini sotto i $6000 per bambino (nessun sgravo fiscale sui costi superiori a $6000). A differenza degli altri crediti d’imposta per i bambini, questo si applica solo ai bambini di 13 anni o più giovani. Questo richiede anche documentazione che dimostri che hai speso questi soldi per la cura dei bambini. Il credito d’imposta può essere applicato solo a una certa percentuale di denaro effettivamente speso per la cura dei bambini.

Clicca qui per le FAQ dell’IRS sul credito d’imposta per la cura dei bambini a carico.

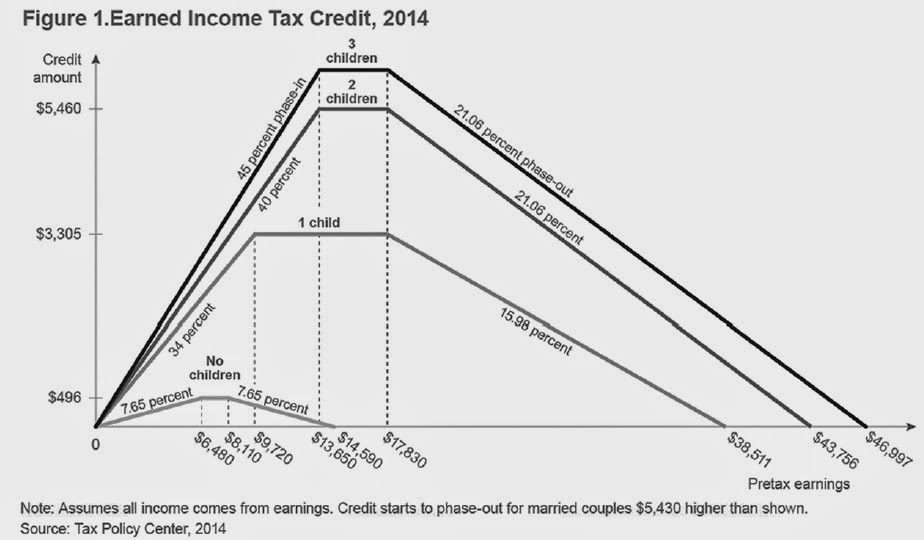

Credito d’imposta per il reddito guadagnato

Il credito d’imposta per il reddito guadagnato (EITC) è un programma nazionale per aiutare a sollevare i lavoratori a basso e medio reddito dalla povertà, specificamente mirato alle famiglie. È un credito d’imposta rimborsabile.

Sebbene non sia necessario avere necessariamente persone a carico per richiedere l’EITC, otterrai molto di più se ne hai.

L’EITC funziona aiutando le persone con reddito basso – questo significa che devi aver lavorato e guadagnato un reddito nell’anno precedente. L’EITC per cui potresti essere idoneo ha una forma simile a una n – ottieni molto poco se hai guadagnato molto poco, poi aumenta con il tuo reddito fino a un certo punto prima di diminuire man mano che il tuo reddito continua a salire.

Questo perché l’EITC è progettato per incoraggiare le persone a lavorare e guadagnare uno stipendio. Per le persone con molto poco reddito da lavoro, l’EITC offre molto poco perché funziona sotto l’assunzione che stiano guadagnando altri benefici, come buoni alimentari e assistenza abitativa. Aumenta nel mezzo per aiutare i lavoratori poveri a sfuggire alla povertà mentre diminuisce man mano che il reddito continua a salire per ridurre i benefici ricevuti da persone che non necessitano più dell’assistenza.

Il tuo EITC aumenta significativamente se richiedi persone a carico. Nel 2016, il massimo che potevi ottenere senza figli era poco più di $500, mentre avere due figli aumentava l’importo a oltre $5,500.

Clicca qui per vedere la pagina dell’IRS per il Credito d’Imposta per il Reddito da Lavoro.

Proprietà della Casa

Ci sono anche molti crediti d’imposta disponibili per aiutare a compensare il costo delle ristrutturazioni che fai alla tua casa se queste ristrutturazioni aiutano a renderla più efficiente dal punto di vista energetico. Questi crediti sono stati istituiti per aiutare i proprietari di casa a migliorare l’isolamento e le finestre vecchie, riducendo il costo totale dell’energia per mantenere la casa calda in inverno e fresca in estate. Il credito d’imposta è tipicamente intorno al 10% del costo di acquisto, ma questo può variare di anno in anno. Clicca qui per ulteriori informazioni sui crediti d’imposta per l’efficienza energetica.

Crediti energetici più consistenti sono disponibili se aggiungi attrezzature per energia verde alla tua casa, come pannelli solari o turbine eoliche residenziali. Questi crediti sono tipicamente per circa il 30% del costo di acquisto.

Istruzione

Ci sono diversi crediti d’imposta principali se frequenti il college o ricevi formazione lavorativa aggiuntiva. Questi sono stati istituiti per incoraggiare le persone a continuare a costruire competenze lavorative più preziose.

Credito d’Imposta per l’Opportunità Americana

Il Credito d’Imposta per l’Opportunità Americana offre un credito per i primi $2500 di spese educative all’anno, ma devi essere iscritto a un’università accreditata negli Stati Uniti e stai perseguendo un diploma. Puoi richiedere questo credito solo per un totale di 4 anni e devi essere iscritto per almeno un’intera sessione nell’anno in cui lo richiedi. Dovrai fornire le tue fatture di iscrizione e documentazione dalla tua scuola per dimostrare che ti qualifichi.

Questo è un credito d’imposta semi-rimborsabile: se il tuo carico fiscale è già zero, il 40% (o fino a $1000) è rimborsabile. Clicca qui per la pagina dell’IRS sul Credito d’Imposta per l’Opportunità Americana.

Credito d’Imposta per l’Apprendimento a Vita

Il Credito d’Imposta per l’Apprendimento a Vita è molto simile al credito per l’Opportunità Americana, ma con una soglia più bassa – solo fino a $2000, e non è rimborsabile. Dovrai comunque mostrare le tue fatture di iscrizione e prove dalla tua università per qualificarti. La maggior parte delle scuole ha un modulo fiscale dedicato che puoi scaricare con tutte le informazioni pertinenti da inviare all’IRS.

Il vantaggio è che puoi richiederlo quante volte vuoi e non devi essere iscritto a un programma di laurea (quindi si applica anche a corsi extra e programmi di sviluppo delle competenze). Sia il credito per l’Apprendimento a Vita che il credito per l’Opportunità Americana hanno soglie di reddito: man mano che il tuo reddito aumenta, il tuo credito d’imposta sarà ridotto. Clicca qui per saperne di più sul Credito d’Imposta per l’Apprendimento a Vita.

Assicurazione e Investimenti

Ci sono anche molte agevolazioni che puoi ottenere per alcuni costi di assicurazione e investimento, progettate per aiutare a compensare questi costi per i lavoratori a basso reddito.

Credito d’Imposta per il Premio Avanzato

Se hai acquistato un’assicurazione sanitaria tramite l’exchange healthcare.gov, puoi richiedere alcuni dei tuoi premi come credito d’imposta. L’importo effettivo che puoi richiedere varierà notevolmente in base al tuo reddito e ai premi, ma il credito è anche rimborsabile. Clicca qui per le FAQ dell’IRS sul Credito d’Imposta per il Premio Avanzato.

Credito per Risparmiatori

Il “Credito per Risparmiatori” è un altro termine per il Credito per i Contributi ai Risparmi per la Pensione. Lo scopo di questo credito è incoraggiare il risparmio nei conti pensionistici e IRA. Questo credito è fino a $2000 ed è calcolato come una percentuale dei tuoi contributi (50%, 20% o 10%, a seconda del tuo reddito). Clicca qui per le informazioni dell’IRS sul Credito per Risparmiatori.