Affittare vs Comprare: Qual è la Scelta Giusta per Te

Per molte persone, possedere una casa è l’epitome del sogno americano. La proprietà di una casa è da tempo un segno distintivo della stabilità finanziaria e il componente più grande del patrimonio netto di molte persone.

Ma negli ultimi decenni, possedere una casa è sembrato sempre più fuori portata, specialmente per i giovani. Risparmiare un grande acconto, poi affrontare una complessa e stressante ricerca di una casa, un incubo del processo di chiusura e sperare che la tua casa aumenti di valore può essere un’esperienza molto stressante – per non parlare del rischio che qualcosa si rompa nella tua nuova casa (e devi pagare per farlo riparare).

Quindi, come puoi decidere se ha più senso affittare o comprare?

La Domanda Fondamentale – Costo Opportunità

Nel suo significato più semplice, comprare una casa significa bloccare i pagamenti del mutuo per un lungo periodo, tipicamente 30 anni. I pagamenti del mutuo saranno (di solito) più piccoli rispetto a quanto pagheresti per affittare la stessa proprietà – specialmente poiché gli affitti aumentano ogni anno (ma i pagamenti del mutuo sono costanti). Questo significa che nel corso del prestito, dovresti risparmiare molto denaro rispetto all’affitto. Se/quando decidi di vendere la tua casa, ricevi anche il prezzo di vendita (meno qualsiasi importo del prestito in sospeso). Se i valori immobiliari aumentano, guadagnerai un ritorno sul tuo investimento.

Il rovescio della medaglia è che se NON intendi vivere nella proprietà che acquisti per l’intera durata del prestito (o più a lungo), i tuoi risparmi saranno limitati solo a quanto tempo rimani nella tua casa. Acquistare una casa significa anche dover mettere molti soldi nell’acconto – soldi che altrimenti potresti investire in un conto di risparmio ad alto rendimento o nel mercato azionario. Poiché questi soldi sono “bloccati” nella casa stessa, non c’è alcun potenziale ritorno sull’investimento a meno che tu non venda la tua casa.

Questo significa che scegliere di affittare o comprare coinvolge 5 fattori:

- Quanto hai disponibile per un acconto

- Quanto tempo intendi vivere nella casa prima di trasferirti

- Quanto ti aspetti che aumentino i prezzi degli affitti in quel periodo

- Quanto pensi che aumenteranno i prezzi delle proprietà in quel periodo

- E quale ritorno sull’investimento ti aspetti di guadagnare risparmiando o investendo i tuoi soldi altrove.

Acconto – Il Primo Fattore

Se stai considerando di possedere una casa un giorno, quasi certamente la comprerai utilizzando un mutuo. Questo è un tipo di prestito garantito utilizzato per acquistare proprietà. Quando fai domanda per un mutuo, una delle prime domande che ti verrà posta è quanto puoi mettere per un acconto – contante che hai oggi che puoi destinare all’acquisto della casa.

La matematica dietro un acconto è semplice: più contante puoi mettere all’inizio, più piccolo sarà il tuo prestito quando acquisti – e più piccoli saranno i tuoi pagamenti mensili. Tutto ciò suona bene – ma ricorda che POTRESTI affittare un appartamento invece di comprare una casa. Questo significa che invece di mettere tutto quel contante nella casa stessa, potresti invece investire in azioni o in qualche altro bene, guadagnando un ritorno su quell’investimento.

La domanda fondamentale quando si decide tra affittare e comprare una casa è se i tuoi soldi crescerebbero più velocemente:

- Se investissi i risparmi per l’acconto altrove,

- O se risparmiassi più soldi possedendo una casa (ad es., costi abitativi più bassi, potenziale apprezzamento).

Crescita nei risparmi/investimenti mentre affitti? Profitto dalla vendita della casa + soldi risparmiati non affittando

Cash to Close – Spesa per Comprare

Se procedi con l’acquisto, il “cash to close” finale per la tua nuova casa sarà l’acconto, più vari costi di chiusura (tasse, commissioni e molti altri piccoli costi che possono aggiungersi fino al 5% del prezzo di acquisto della casa). L’importo del tuo prestito sarà il prezzo di acquisto della casa, meno il tuo acconto. Prima della “chiusura” (il giorno in cui firmi tutta la documentazione e prendi possesso legale della proprietà), dovrai dare il “cash to close” completo a una società di titoli di terze parti, che certifica che sei in grado di effettuare la transazione e non puoi presentarti con le tasche vuote all’ultimo secondo.

Importo del Prestito = Prezzo di Acquisto della Casa – Acconto

Cash-To-Close = Acconto + Costi di Chiusura (2-5% del prezzo di acquisto della casa)

I costi di chiusura non sono banali. Il tuo acconto non è denaro che stai “spendendo”, è semplicemente trasferito nell’equità della tua casa. Se successivamente vendi la tua casa per esattamente quanto l’hai pagata, riavrai il tuo acconto (meno i costi di chiusura del venditore – un altro 2-5%). Se la tua casa è aumentata di valore (più dei costi di chiusura), guadagnerai un profitto.

Ma i costi di chiusura stessi sono una spesa diretta che non riottieni. Poiché ci sono costi di chiusura diversi per acquirenti e venditori (ma entrambi che si sommano tra il 2-5% del valore della casa), se acquisti e poi vendi una casa avrai speso tra il 4% e il 10% del valore della casa solo in costi di chiusura.

Proventi dalla Vendita della Casa = Prezzo di Vendita della Casa – Importo del Prestito in Sospeso – Costi di Chiusura per la Vendita

Tempo Trascorso nella Casa – Il Secondo Fattore

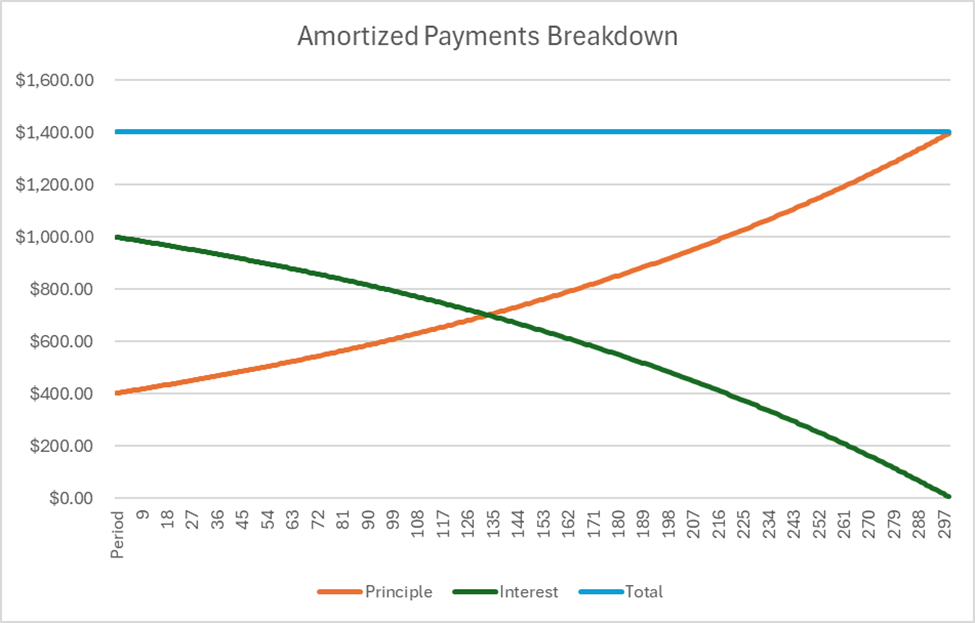

Quando effettui pagamenti per un prestito ipotecario, i pagamenti che fai ogni mese rimangono gli stessi, ma a cosa vengono applicati quei pagamenti cambia. All’inizio di un prestito ipotecario, la maggior parte del tuo pagamento mensile va solo agli interessi, il che significa che non stai accumulando molta equità (o percentuale del tuo prestito originale che è stata rimborsata). Più tardi sei nel periodo del mutuo, maggiore sarà la percentuale del tuo pagamento che andrà al capitale – accumulando la tua equità.

Pensa in questo modo: ogni volta che effettui un pagamento del mutuo, una certa percentuale del pagamento va verso il capitale (noto anche come accumulo di patrimonio). Puoi pensare a questo come a un deposito in un conto bancario: riavrai indietro questo denaro più tardi quando venderai la tua casa, perché questo è l’importo che sta riducendo l’importo del prestito residuo. L’altra parte del tuo pagamento va verso gli interessi, che sono solo soldi spesi.

Puoi vendere la tua casa in qualsiasi momento, ma quando lo fai, dovrai estinguere qualsiasi saldo residuo del tuo prestito con i proventi della vendita della casa.

Il tuo denaro netto quando vendi = Prezzo di vendita della casa – Saldo del prestito residuo – Costi di chiusura

Più a lungo rimani nella casa acquistata, maggiore sarà il capitale che avrai estinto e più denaro porterai via quando venderai.

“Tempo di permanenza nella casa” può essere il fattore più importante quando si decide tra affittare e comprare: se prevedi di vivere in questa casa per 50 anni, comprare sarà quasi certamente più economico che affittare. Ma se prevedi di trasferirti entro 5 anni, il bilancio potrebbe non essere così chiaro.

Affitti e Prezzi degli Immobili

Una volta che hai un’idea di quanto tempo prevedi di vivere nella casa, puoi iniziare a stimare quanto ti aspetti che aumentino sia gli affitti che i prezzi degli immobili tra ora e la prossima volta che desideri trasferirti.

Questo può comportare molte congetture, ma le aziende di ricerca online pubblicano frequentemente aumenti annuali degli affitti e dei prezzi degli immobili per città (o stati), offrendoti un ottimo punto di partenza. La variazione dei prezzi ha due fattori sulla tua decisione:

- Se il prezzo degli affitti sta aumentando rapidamente, sarai meno in grado di risparmiare (e investire quei risparmi) nel tempo, rendendo l’acquisto di una casa più attraente (poiché i mutui hanno pagamenti fissi)

- Se i prezzi degli immobili stanno aumentando rapidamente, puoi aspettarti di guadagnare un profitto maggiore quando venderai la tua casa. Questo può rendere l’acquisto più attraente rispetto all’affitto.

Ritorno sull’Investimento

L’ultimo fattore chiave nella decisione di affittare o comprare è quanto ti aspetti di guadagnare sui tuoi altri investimenti: conti di risparmio, conti di intermediazione azionaria e altre opzioni su cosa potresti fare con i tuoi soldi. Questo è il punto chiave del vero compromesso e il motivo per cui tutti gli altri fattori sono importanti.

Mettere Tutto Insieme

Per vedere se ha più senso finanziario affittare o comprare, dovrai seguire i seguenti passaggi:

Passo 1: Raccogliere Informazioni

Trova tutti gli elementi sopra:

- Il prezzo di acquisto della casa desiderato e il tasso di interesse del mutuo

- Quanto denaro hai per un acconto

- Quanto costa affittare una proprietà equivalente

- Per quanto tempo intendi vivere nella tua nuova casa prima di vendere

- Quanto ti aspetti che aumentino gli affitti durante quel periodo

- Quanto pensi che aumenteranno i prezzi degli immobili durante quel periodo

- E quanto ti aspetti di guadagnare su qualsiasi altro investimento

Passo 2: Calcolare i Pagamenti del Mutuo + Manutenzione della Casa

Ora iniziamo il nostro confronto diretto. Primo passo, dobbiamo sapere quanto spendiamo ogni mese in pagamenti del mutuo. Il calcolo per il tuo pagamento mensile del mutuo è:

Dove:

- PV è l’importo del prestito (Prezzo di Acquisto + Costi di Chiusura – Acconto)

- r è il tasso di interesse mensile (tasso di interesse annuale / 12)

- t è la durata totale del prestito, in mesi (durata del prestito x 12)

Vogliamo anche aggiungere gli altri costi di possesso di una casa a questo costo mensile, in modo da poter confrontare mele con mele. Questo include:

- Costi di manutenzione della casa, o circa l’1,5% (0,125% al mese) del valore della casa

- Tassa di proprietà, o circa l’1% del valore della casa all’anno

- Assicurazione per i proprietari di casa, o circa lo 0,7% del valore della casa all’anno

Utilizzando un foglio di calcolo come Excel o Google Sheets, questo può essere calcolato anche con la funzione PMT, o con questo mini-calcolatore:

Calcolatore di Pagamenti

Risultato

Passo 3: Calcola i tuoi proventi dalla vendita

Successivamente, dovrai trovare il denaro che riceverai dalla tua casa quando la venderai. Questo è un calcolo in due fasi.

Trovare l’equità

Per prima cosa, dovrai calcolare quale sarà il tuo saldo del prestito residuo. Questa è una formula complessa, quindi avremo bisogno di una calcolatrice.

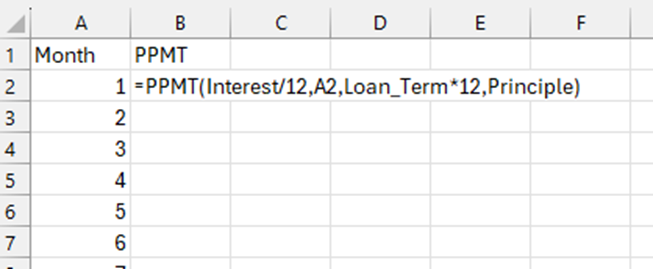

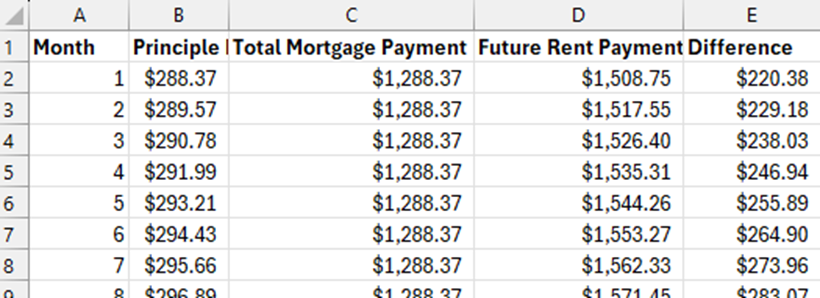

Utilizzando Excel, crea una colonna con un numero per ogni mese in cui avrai il prestito. Ad esempio, se prevedi di vivere nella casa per 10 anni prima di venderla, creerai una colonna con una serie di numeri da 1 a 120 (10 anni in mesi).

Successivamente, utilizza la funzione PPMT per ogni mese, con gli input che sono l’importo iniziale del prestito, il tasso d’interesse e il periodo attuale. Per il periodo attuale, fai riferimento al numero del mese specifico. Ciò che la funzione PPMT ci mostrerà è quanto del pagamento di quel mese sarà applicato al capitale del prestito.

Nota: questo restituirà un risultato negativo per impostazione predefinita. Usa -PPMT per ottenere il risultato come numeri positivi.

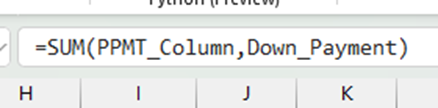

Per ottenere la tua equità totale, somma tutti i PPMT per ogni mese prima di vendere la casa e aggiungi il tuo acconto. Questo mostrerà l’equità che hai accumulato quando la casa viene venduta.

Infine, per trovare il nostro saldo del prestito residuo, sottrai l’equità dall’importo originale del prestito (non dal prezzo di acquisto).

Saldo del prestito residuo = Importo originale del prestito – Equità

La calcolatrice qui sotto può essere utilizzata anche per ottenere l’equità finale per qualsiasi periodo, dati gli importi iniziali del prestito.

Calcolatore di Equità

Risultato

Proventi dalla vendita

Il denaro finale che riceverai quando venderai la tua casa sarà:

Proventi dalla vendita = Prezzo di vendita della casa – Importo del prestito residuo – Costi di chiusura

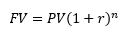

Dove calcoleremo il Prezzo di Vendita della Casa basato sull’aumento previsto dei valori immobiliari utilizzando la formula del Valore Futuro:

- FV è il valore futuro della casa

- PV è il prezzo di acquisto originale della casa

- r è il tasso di crescita del valore della proprietà, in mesi

- n è quanti mesi possiederai la casa prima di venderla

Passo 4: Calcola l’Affitto Futuro

Ora che sappiamo quanto stiamo spendendo ogni mese per il nostro mutuo, dobbiamo fare la stessa cosa per l’affitto per lo stesso periodo di tempo.

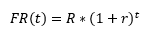

Poiché hai già creato un’ipotesi su quanto aumenterà l’affitto ogni anno, possiamo usare questo per calcolare quanto dovrai pagare ogni mese in affitto in futuro utilizzando una formula del valore futuro (per semplicità, assumeremo che l’aumento dell’affitto sia distribuito su tutto l’anno, invece di tutto in una volta). Questo utilizza anche la formula del Valore Futuro:

Dove:

- FR(t) è l’affitto futuro che dovrai pagare t mesi nel futuro

- R è l’affitto di oggi

- r è il tasso di crescita che ti aspetti che gli affitti aumentino, al mese (aumento annuale / 12)

- E t è quanti mesi nel futuro stiamo considerando.

Se stiamo calcolando con un prestito di 10 anni, dovrai fare questo calcolo per 120 mesi (12 mesi x 10 anni), così sappiamo esattamente quanto affitto verrà speso ogni mese in futuro. Questo è reso molto più semplice utilizzando un foglio di calcolo – idealmente proprio accanto alla colonna che hai usato per calcolare i tuoi pagamenti del capitale per il mutuo ipotetico.

Passo 5: Confronta l’Affitto Futuro vs Pagamento del Mutuo per Ogni Mese

Ora che conosciamo tutti i nostri pagamenti mensili (più la manutenzione mensile), dobbiamo identificare in quali mesi risparmieremo denaro affittando o comprando per ogni mese in futuro. Sottrai il pagamento del mutuo di ogni mese da quanto stai spendendo in ogni mese di affitto.

Questo ci dice che per ogni mese, possiamo risparmiare questo importo extra se compriamo una casa – e investirlo.

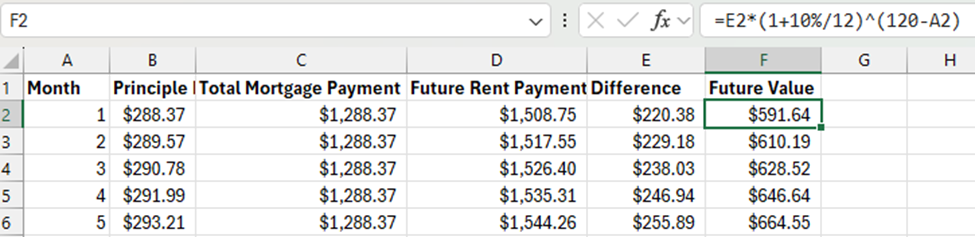

Passo 6: Calcola il Valore Futuro degli Investimenti

Siamo quasi al traguardo! L’ultimo passo è calcolare il valore futuro degli investimenti per ogni mese, quindi aggiungere il valore futuro dell’anticipo stesso e i proventi della vendita della casa.

Valore Futuro degli Investimenti

Per ogni differenza mensile che abbiamo calcolato sopra, ora dobbiamo calcolare il suo valore futuro alla fine del confronto (quando vendiamo la casa).

Dove:

- FV è quanto varrà il risparmio di questo mese alla fine del prestito

- PV è il risparmio di questo mese

- r è il tasso di interesse che ti aspetti che i tuoi risparmi crescano mensilmente

- n è quanti periodi ci sono tra questo periodo e l’ultimo periodo.

Quindi, se mi aspetto un tasso di rendimento annuale del 10% sui miei investimenti, r sarebbe 10%/12 (per convertire il 10% in un tasso mensile). Se sto calcolando in base al trasferimento tra 10 anni, allora n per il 1mo mese sarebbe 120 – 1 = 119, il secondo mese sarebbe 120-2 = 118, ecc.

Valore Futuro dell’Anticipo

Se avessi scelto di affittare invece di comprare, avrei avuto il mio anticipo disponibile per investire fin dal primo giorno. Questo significa che devo calcolare il valore futuro dell’anticipo per l’intero periodo utilizzando la stessa formula, dove:

- PV è l’importo che ho disponibile come anticipo oggi

- n è il totale dei mesi in cui vivrei nella casa

Sommando Tutto

Ora che abbiamo calcolato tutti i nostri valori futuri, la matematica è semplice: somma il valore futuro di ogni mese, più i Proventi della Vendita quando la casa viene venduta. Se questo è maggiore del valore futuro dell’anticipo (se fosse stato investito), ha più senso comprare piuttosto che affittare.

Provalo!

Questo calcolatore chiederà gli stessi fattori che abbiamo trattato sopra e gestirà tutti i calcoli del valore futuro. Prova alcuni prezzi di acquisto diversi, rendimenti sugli investimenti e tempi prima di trasferirti e vedi quando ha più senso affittare o comprare!

Acquisto della casa da confrontare

Affitto della casa da confrontare

Risultato

Pop Quiz

result = ‘| Prezzo di acquisto | ‘ + home_price_display + ‘ |

|---|---|

| Anticipo | ‘ + down_payment_display + ‘ |

| Costi di chiusura | ‘ + closing_costs_display + ‘ |

| Importo del prestito | ‘ + loan_amount_display + ‘ |

| Principale + Interessi mensili | ‘ + base_payment_display + ‘ |

| Stima PMI mensile | ‘ + pmi_display + ‘ |

| HOA mensile | ‘ + hoa_display + ‘ |

| Stima dell’assicurazione per la casa mensile | ” + monthly_insurance_display + ‘ |

| Stima della tassa sulla proprietà mensile | ‘ + propery_tax_display + ‘ |

| Stima della manutenzione della casa mensile | ‘ + monthly_maintenance_display + ‘ |

| Stima totale dei pagamenti mensili | ‘ + total_monthly_display + ‘ |

| Risparmi Totali Finali (Affitto) | ‘ + rent_total_savings_display + ‘ |

|---|---|

| Risparmi Totali Finali (Acquisto) | ‘ + mortgage_amount_saved_display + ‘ |

| Vincitore | ‘; if(rent_total_savings > mortgage_amount_saved){ result += ‘Affittare!’; } else{ result += ‘Comprare!’; } result +=’ |