Politica Monetaria

Il governo ha due modi principali per cercare di influenzare l’economia: attraverso la Politica Fiscale e la Politica Monetaria. La politica fiscale è l’approccio più diretto, in cui il governo impone tasse e sussidi per cercare di bilanciare il proprio bilancio mentre incoraggia la crescita, mentre la politica monetaria è meno diretta: modifica i tassi di interesse e la massa monetaria.

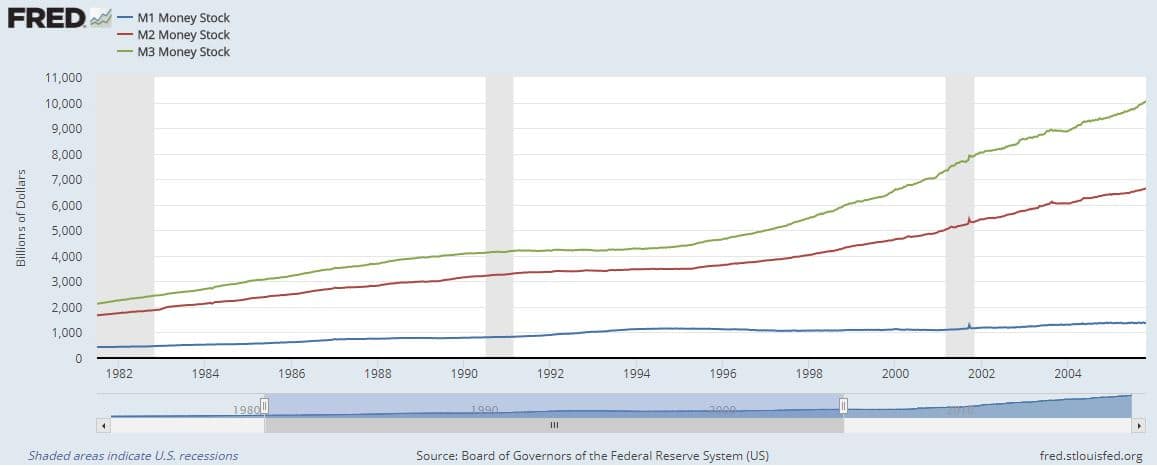

Che cos’è la Massa Monetaria?

La massa monetaria è l’importo totale di denaro in circolazione in un dato momento. Questo numero sarà piuttosto diverso a seconda del tipo di denaro che si considera. Gli economisti generalmente raggruppano la “massa monetaria” in quattro categorie in base alla liquidità. Più liquido è il tipo di denaro (cioè quanto facilmente può essere speso), più restrittiva è la sua categoria di massa monetaria.

M0 – Contante

La rappresentazione più restrittiva della massa monetaria è il contante fisico e le monete. In altre parole, quanto denaro circola nell’economia. M0 non conta alcun “denaro elettronico” (come il denaro depositato in un conto corrente). M0 non è più utilizzato molto spesso, poiché è così facile spendere denaro direttamente da un conto bancario.

M1 – Contante + Conti Correnti

Il livello successivo è M1 – o “denaro liquido”. Questo è tutto il denaro che può essere facilmente speso immediatamente, quindi include sia contante che conti correnti. M1 è molto più grande di M0, poiché la maggior parte delle persone di solito tiene molto più denaro nei propri conti correnti rispetto a quanto non faccia in contante.

M2: Contante + Conti Correnti + Risparmi

M2 è ancora più grande: include tutto ciò che è in M1, più qualsiasi cosa depositata in conti di risparmio e alcuni Certificati di Deposito. Questa è in una categoria separata perché è necessario un ulteriore livello prima che questo denaro possa essere speso. Di solito è necessario trasferire denaro dal proprio conto di risparmio al proprio conto corrente prima di poterlo spendere, rendendolo leggermente meno liquido. M2 è a volte chiamato “Denaro Vicino” a causa della necessità di effettuare un trasferimento prima di poterlo spendere. Questa è la misura di massa monetaria più comunemente utilizzata come indicatore di crescita economica.

M2 è molto comunemente usato come sostituto per “Massa Monetaria”. Poiché include la maggior parte dei tipi di depositi, include i “Moltiplicatori di Denaro” derivanti dalla banca a riserva frazionaria (vedi il nostro articolo su Come Viene Creato il Denaro per dettagli).

M3: Contante + Conti Correnti + Risparmi + Mercati Monetari

M3 è ancora più grande di M2: include anche conti di risparmio ad alto interesse che pongono restrizioni sui prelievi. Questi sono chiamati conti “Mercato Monetario” (o alcuni Certificati di Deposito più grandi si qualificano anche). Con questi conti, il depositante ottiene un tasso di interesse più elevato rispetto a un conto di risparmio tipico, ma deve mantenere un saldo minimo molto elevato ed è limitato nel numero di volte in cui può prelevare.

Per via di queste restrizioni, i conti di mercato monetario sono “meno liquidi” rispetto ai normali conti di risparmio.

Politica Monetaria – Il Grande Quadro

La politica monetaria è stabilita dalla Federal Reserve Bank, non dal Congresso e dal Presidente. Questo è importante, perché significa che la politica monetaria è di solito più distaccata dalla normale “politica” di Washington. La Federal Reserve ha due obiettivi principali per la politica monetaria: incoraggiare la crescita economica, controllando al contempo l’inflazione.

Inflazione e Crescita

L’inflazione e la crescita sono strettamente correlate. L’economia cresce quando più persone investono i propri risparmi per aiutare le imprese a crescere e spendono più denaro per il consumo. Questo significa che la crescita è di solito finanziata tramite prestiti: la maggior parte delle imprese richiede prestiti per alimentare la propria crescita.

Richiedere prestiti fa crescere la massa monetaria, mentre ripagarli farà diminuire la massa monetaria. Questo significa che durante l’intera vita del prestito (da quando viene inizialmente preso in prestito fino al suo completo rimborso), la massa monetaria non cambia. Tuttavia, le imprese spenderanno il prestito prima di ripagarlo, immettendo quel denaro in circolazione.

Se l’economia sta crescendo, significa che più persone stanno richiedendo prestiti oggi rispetto a ieri. Questo significa che la massa monetaria cresce prima del resto dell’economia, il che causa un po’ di inflazione.

Inflazione causata dalla crescita – esempio

- Passo 1: L’azienda richiede un prestito (aumentando la massa monetaria)

- Passo 2: L’azienda utilizza il prestito per assumere un nuovo dipendente e paga al nuovo dipendente il suo primo stipendio (immettendo il denaro in circolazione)

- Passo 3: L’azienda fornisce un servizio a uno dei suoi clienti e viene pagata per questo (generando un profitto)

- Passo 4: L’azienda ripaga il suo prestito

In questo esempio, l’azienda paga il suo dipendente e il dipendente spende il suo stipendio prima che l’azienda venga pagata dal suo cliente e ripaghi il suo prestito. Questo significa che mentre le aziende richiedono prestiti per stimolare la crescita, quel denaro entra nell’economia prima che venga aggiunto nuovo valore (cioè la crescita che l’azienda causa). Nel tempo intercorso tra il pagamento del dipendente e la fornitura del servizio da parte dell’azienda al cliente, è stato aggiunto denaro all’economia, ma non è stata aggiunta crescita. Più denaro ma nessuna crescita significa una piccola quantità di inflazione.

Questo stesso ciclo si ripete milioni di volte ogni settimana, con persone e aziende che richiedono e ripagano prestiti. Poiché ci sarà sempre un ritardo temporale, la massa monetaria deve crescere prima del resto dell’economia: la fonte dell'”Inflazione da Crescita”.

Inflazione Fuori Controllo

L’inflazione galoppante è ciò che accade quando questo equilibrio si rompe. Se troppi soldi entrano nell’offerta di moneta prima che inizino a essere restituiti, le imprese iniziano a considerare un’inflazione “attesa” sempre maggiore nei loro piani aziendali. Questo significa che le imprese iniziano ad aumentare i loro prezzi sempre di più solo per assicurarsi di poter affrontare i loro costi più elevati previsti, costringendo tutte le altre imprese a fare lo stesso.

Questo significa che i prezzi continuano a salire senza alcun valore aggiunto all’economia. In termini reali, l’effetto è che i risparmi degli individui perdono valore e gli stipendi valgono meno.

La Federal Reserve utilizza la politica monetaria per mantenere l’equilibrio tra inflazione e crescita: incoraggiando le imprese a prendere in prestito e crescere, ma disincentivando l’inflazione galoppante.

Strumenti di Politica Monetaria

La Federal Reserve ha tre strumenti a sua disposizione quando determina l’offerta di moneta: Tassi di Interesse, Requisiti di Riserva e Acquisto di Obbligazioni.

Manipolazione dei Tassi di Interesse

Questo è il più grande strumento nella cassetta degli attrezzi. La Federal Reserve stabilisce direttamente quello che viene chiamato il “Tasso dei Fondi Federali”, che è il tasso di interesse al quale le banche prestano denaro tra di loro. Questo è il tasso di interesse “senza rischio” di base per le banche, quindi se il tasso dei fondi federali aumenta, tutti gli altri tassi di interesse aumentano, disincentivando i prestiti. Se il tasso dei fondi federali diminuisce, tutti gli altri tassi di interesse diminuiscono, il che incoraggia i prestiti.

Ogni mese, la Federal Reserve monitora tutti i dati economici negli Stati Uniti e si riunisce per discutere i livelli di inflazione e crescita. Se sembra che l’inflazione stia spingendo troppo in alto, aumenteranno il tasso dei fondi federali. Questo ridurrà il numero totale di nuovi prestiti che le persone e le imprese richiedono, abbassando il tasso di inflazione.

Se sembra che l’economia stia lottando per crescere, fanno l’opposto: abbassano il tasso dei fondi federali per incoraggiare i prestiti e la crescita. La Federal Reserve cambia frequentemente i tassi di interesse per adattarsi all’economia: ci sarà un annuncio della politica del mese successivo (aumentare, diminuire o rimanere invariata) ogni mese.

Requisiti di Riserva

Ci sono limiti a quanto si può fare semplicemente modificando i tassi di interesse. Ad esempio, se c’è alta inflazione ma bassa crescita economica, sia l’aumento che la diminuzione dei tassi di interesse sembrano opzioni sbagliate.

Un altro strumento a cui possono ricorrere è cambiare i requisiti di riserva per le banche. Alla fine di ogni giorno, le banche devono mantenere una certa percentuale di depositi “nella cassaforte”, o non prestati. Questo è chiamato “Requisito di Riserva”, e pone un limite rigido su quanto denaro le banche possono prestare in un dato momento.

Se l’inflazione è alta ma la crescita è bassa, la Federal Reserve può abbassare il requisito di riserva. Questo permetterà alle banche di fare più prestiti per alimentare la crescita, ma manterrà comunque i tassi di interesse alti per cercare di combattere l’inflazione. Questo è uno strumento unidirezionale: se la Federal Reserve abbassa il Requisito di Riserva, quando l’economia inizia a crescere di nuovo dovranno rialzarlo (o rischiare di non poter utilizzare questo strumento nella prossima crisi). I Requisiti di Riserva non cambiano molto spesso: di solito meno di una volta per decennio.

Acquisto di Obbligazioni

L’Acquisto di Obbligazioni, o Quantitative Easing, è la forma più estrema di politica monetaria. Questo è un nuovo strumento sviluppato in risposta alla crisi economica del 2007, quando sia l’inflazione che la crescita erano basse, ma i tassi di interesse non potevano essere abbassati.

Quando gli investitori e le imprese pensano che l’economia stia diminuendo, tendono a ritirare il loro denaro dai mercati e a investirlo in attività “senza rischio” come le obbligazioni, dove hanno un ritorno garantito. L’acquisto di obbligazioni in grandi quantità diminuisce l’offerta di moneta, poiché ritira il denaro dalle banche e dalla circolazione. Meno denaro disponibile significa meno prestiti e meno crescita complessiva: l’offerta di moneta deve crescere affinché l’economia cresca.

Per questo strumento, la Federal Reserve acquista enormi quantità di obbligazioni dal Tesoro, per poi rivenderle immediatamente sul mercato aperto. Questo inonda il mercato delle obbligazioni, abbassando i prezzi (e i rendimenti) delle obbligazioni. Le imprese e gli investitori vedono quindi le obbligazioni come un investimento “meno redditizio”, ritirando il loro denaro in altre imprese e investimenti, aumentando l’offerta di moneta e aprendo la porta alla crescita.