Limiti e Registri – Spesa e Risparmio Personalizzati

Gran parte della finanza personale è incentrata sul pensiero a lungo termine: costruire il proprio budget in modo da poter risparmiare abbastanza denaro per vivere lo stile di vita che desideri e andare in pensione comodamente.

Ma per ogni singola persona, “uno stile di vita che desideri” e “andare in pensione comodamente” possono significare cose molto diverse. Alla fine della giornata, ogni persona prende una decisione ogni mese su quanto spenderà (o consumerà) e quanto risparmierà (o investirà).

Comprendendo il processo di pensiero dietro questo compromesso, puoi ottenere un quadro più chiaro delle tue spese. Questo ti aiuterà a garantire che le tue spese effettive corrispondano alle tue spese previste.

Modellare il Consumo – Rendimenti Decrescenti di Scala

Gran parte della matematica finanziaria si concentra sulla crescita esponenziale – come un investimento cresce in base a un tasso di interesse, come un conto di risparmio cresce nel tempo o come costruire ricchezza a lungo termine. Le funzioni esponenziali hanno una curva ascendente – gli investimenti crescono nel tempo:

Ma quando spendi invece di risparmiare, il beneficio che ottieni per ogni dollaro speso non ha quella curva ascendente. Invece, gli economisti dicono che il consumo ha rendimenti decrescenti di scala.

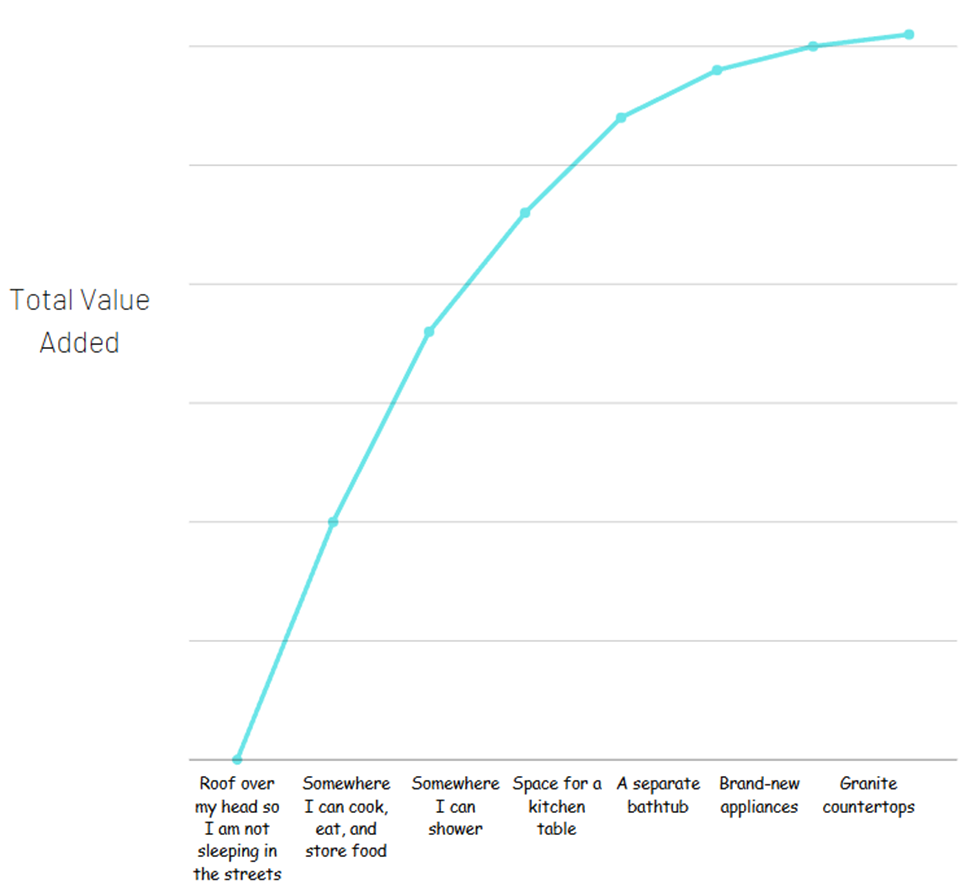

Pensa in questo modo: vedi due appartamenti in affitto. Uno ha una camera da letto, gli elettrodomestici hanno 30 anni, il bagno è piccolo e la cucina non ha nemmeno spazio per un tavolo. Questo appartamento è affittato per $500 al mese.

Il secondo appartamento ha elettrodomestici nuovi di zecca, un bagno spazioso con vasca e doccia separati, e la cucina ha piani in granito con spazio sia per un tavolo che per un bancone per la colazione. Questo è affittato per $1,500 al mese.

Ora, il secondo appartamento potrebbe valere ben $1,000 in più al mese. Ma il valore che ricevi per avere un appartamento (un posto dove dormire la notte, conservare in sicurezza i tuoi beni, cucinare e mangiare, ecc.) è la parte più importante. Se provassi a separare tutte le diverse comodità che ottieni con l’appartamento più costoso per vedere da dove proviene tutto il valore, potrebbe apparire così:

La maggior parte del valore totale proviene dalle basi delle basi. Questo non significa affatto che gli extra non valgano la pena – non ci sono segni di dollari qui, solo quanto valore stai ottenendo.

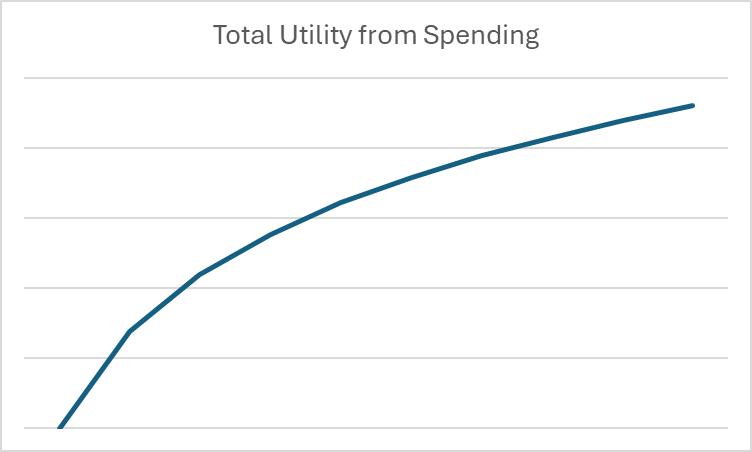

In economia, questo concetto è chiamato utilità – la soddisfazione o il beneficio derivato dal consumo di beni o servizi. Noterai che la curva si appiattisce man mano che le spese aumentano. Per modellare questo matematicamente, usiamo i logaritmi invece degli esponenti.

Che cos’è un Logaritmo?

Puoi pensare ai logaritmi in relazione agli esponenti nello stesso modo in cui la divisione si relaziona alla moltiplicazione – è la funzione matematica opposta. In altre parole,

Se 2^3 = 8, allora 3 è il logaritmo di 8 in base 2.

In economia e finanza, i logaritmi sono utili per mostrare questi rendimenti decrescenti di scala per la spesa. Ad esempio, se vogliamo fare un grafico che mostri l’utilità ricevuta per il consumo durante un mese dato, il grafico potrebbe apparire così:

Una volta che mettiamo le nostre spese nel contesto dei logaritmi e dell’utilità, possiamo iniziare a considerare le decisioni di spesa e risparmio a lungo termine puramente in termini matematici.

Valore Temporale del Denaro – Tassi di Sconto

Il Valore Temporale del Denaro si riferisce al fatto che un dollaro nel futuro vale meno di un dollaro oggi. Questo perché tra ora e il futuro, avrei potuto usare quel dollaro per fare qualcosa – e quell’opportunità potrebbe essere passata.

Quando vogliamo descrivere matematicamente il Valore Temporale del Denaro, usiamo qualcosa chiamato tasso di sconto. Il tasso di sconto è un numero semplice compreso tra 0 e 1 che risponde a questa domanda:

Quanto saresti disposto a rinunciare oggi per ottenere $1 tra 1 mese?

Il tasso di sconto di ogni persona è diverso – si riferisce a quanto siano a breve o lungo termine le loro preferenze personali. Come puoi aspettarti, una persona con un tasso di sconto elevato (diciamo, 0.9) è molto più propensa a essere un risparmiatore rispetto a qualcuno con un tasso di sconto basso (diciamo, 0.3). Questo perché una persona con un tasso di sconto basso valuta molto avere quel denaro proprio ora – quindi è disposta a rinunciare al 70% del suo valore per ottenerlo immediatamente invece di aspettare.

Il tasso di sconto è solitamente espresso con la lettera greca β. Quindi, se il tuo tasso di sconto personale è 0.95, diremmo β = 0.95.

Tassi di Sconto ed Esponenti

Una volta che puoi identificare il tuo personale tasso di sconto, puoi anche usarlo per capire quanto saresti disposto a prendere per quel dollaro se fosse ancora più lontano nel futuro utilizzando gli esponenti.

Alzando il tuo beta di un esponente pari a quanto lontano nel futuro vogliamo calcolare, possiamo dire quanto vale quel dollaro oggi. In altre parole, β ^t = quanto saresti disposto a prendere oggi in cambio di un dollaro t mesi da ora.

Nel nostro esempio di β = 0.95, questo è il valore di un dollaro nel prossimo anno:

| Mesi nel Futuro | Quanto saresti disposto a prendere oggi per sacrificare $1 in futuro |

| 1 | $ 0.95 |

| 2 | $ 0.90 |

| 3 | $ 0.86 |

| 4 | $ 0.81 |

| 5 | $ 0.77 |

| 6 | $ 0.74 |

| 7 | $ 0.70 |

| 8 | $ 0.66 |

| 9 | $ 0.63 |

| 10 | $ 0.60 |

| 11 | $ 0.57 |

| 12 | $ 0.54 |

Questo significa che se il tuo β = 0.95, saresti disposto a prendere $0.54 per sacrificare un dollaro tra un anno.

Ora che abbiamo il concetto di logaritmi e tassi di sconto, possiamo metterlo insieme per vedere cosa significa per le decisioni di risparmio e spesa a lungo termine!

Utilità a Vita

Gran parte di ciò che impari in un corso di finanza personale riguarda il risparmio per il futuro, in particolare per la pensione. Ma questo non è realmente il tuo obiettivo finanziario nella vita – vuoi davvero massimizzare la tua utilità totale a vita. Ecco perché nessuno risparmia ogni centesimo – stai bilanciando il tuo beneficio (o utilità) dallo spendere oggi contro la crescita della tua ricchezza (attraverso il potere degli interessi composti) in modo da poterla spendere in futuro.

Questo significa che ogni mese della tua vita, hai il tuo reddito per quel mese, più tutti i risparmi che hai accumulato fino ad allora. Queste risorse combinate sono ciò con cui hai a che fare. Decidi consapevolmente quanto di queste risorse spenderai (o consumerai) e quanto risparmierai (o investirai). Hai anche una certa comprensione del tasso d’interesse al quale i tuoi risparmi cresceranno nel tempo. In termini matematici, stai scegliendo c e i dove:

I + (s x (1 + r)) = c + i

Dove queste variabili si riferiscono a:

- I = il tuo reddito di questo mese

- s = quanto hai già risparmiato/investito all’inizio del mese

- r = il tasso d’interesse al quale i tuoi risparmi stanno crescendo. Quindi i tuoi risparmi del mese scorso saranno cresciuti un po’ di più all’inizio di questo mese rispetto a quanto avevi il mese scorso.

- c = quanto consumi/spendi questo mese

- i = quanto risparmi/investi questo mese

Il beneficio che ottieni dal consumo può essere espresso prendendo il logaritmo del tuo consumo:

Utilità = log(c)

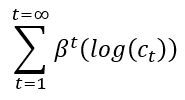

Devi determinare quanto spendere (e di conseguenza risparmiare) in ogni periodo per massimizzare la tua utilità totale a vita, non solo la tua felicità nel momento presente. Utilizzando il tuo tasso di sconto e gli esponenti, possiamo calcolare l’utilità che otterrai dal consumo in qualsiasi periodo futuro, quindi sommarli tutti.

Utilità Totale a Vita =

Limiti – L’Utilità e gli Sconti si Avvicinano a Zero

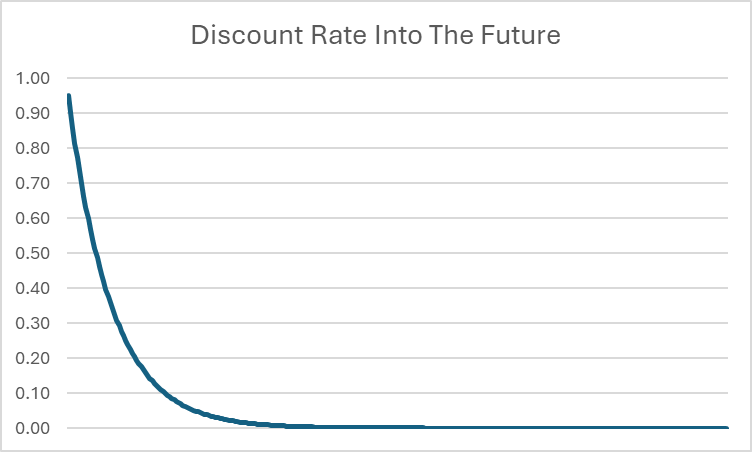

All’inizio, sembra che questo possa essere infinito – stiamo sommando numeri infiniti, quindi potrebbe continuare a crescere per sempre. Tuttavia, poiché t continua a crescere, significa che lo sconto applicato nel lontano futuro inizia a diventare MOLTO vicino a zero.

Ad esempio, anche se β = 0.95, il tasso di sconto tra 20 anni scende fino a 0.0000045. Più ci si allontana nel futuro, più il tasso di sconto si avvicina a 0. Anche se l’importo massimo esatto del consumo durante la vita potrebbe essere impossibile da calcolare con assoluta precisione (poiché potrebbe teoricamente coinvolgere un numero infinito di decimali), possiamo affermare con sicurezza che esiste un limite superiore all’importo totale di consumo raggiungibile nel corso della vita.

I limiti vengono utilizzati per definire quei confini superiori e inferiori. Possiamo affermare con sicurezza che il tasso di sconto ha un limite inferiore di 0 poiché t continua a crescere all’infinito – continuerà ad avvicinarsi a 0, ma non lo raggiungerà mai. Anche il limite superiore dell’utilità totale della vita può essere calcolato (ma farlo richiede un po’ di calcolo avanzato, che non fa parte di questa lezione).

Tassi di Sconto e Tassi di Interesse – Scegliere di Risparmiare

Una volta che guardiamo oltre tutta la matematica, ciò che possiamo davvero vedere è che la decisione di spendere o risparmiare si basa realmente su solo due variabili:

- Il tuo personale tasso di sconto (o β)

- Il tasso di interesse r, che determina quanto cresceranno i tuoi investimenti

Se ci sono due persone che si aspettano lo stesso ritorno sugli investimenti per i loro risparmi, ma osserviamo che una persona è un grande risparmiatore e l’altra un grande spendaccione, possiamo dire che il risparmiatore ha un β più alto rispetto allo spendaccione – possiamo usare un numero reale per quantificare QUANTO sia risparmiatore o spendaccione qualcuno.

Una solida comprensione dei tassi di interesse è cruciale per l’alfabetizzazione finanziaria. Se la tua unica opzione di risparmio è un conto di risparmio a basso interesse (forse che guadagna solo il 3% all’anno), è meno probabile che tu dia priorità agli obiettivi di risparmio a lungo termine. Questo perché potresti non comprendere appieno il potenziale di investimenti a rischio più elevato e con maggiori ricompense come il mercato azionario.

In definitiva, l’aspetto più importante dell’alfabetizzazione finanziaria è essere consapevoli delle opzioni di investimento disponibili per te e prendere decisioni informate in base alle tue circostanze individuali e alla tua tolleranza al rischio.