Uscire dai Debiti: Metodo Snowball e Metodo Avalanche

La maggior parte degli argomenti sulla alfabetizzazione finanziaria è dedicata ad aiutarti a rimanere senza debiti e a costruire ricchezza – ma cosa fare se ti trovi già profondamente indebitato senza un modo ovvio per uscirne?

È qui che le strategie di rimborso accelerato dei debiti possono entrare in gioco – e le due strategie più popolari hanno un tema freddo e invernale: il Metodo Snowball e il Metodo Avalanche.

Snowball e Avalanche – L’Idea Principale

Sia il metodo snowball che il metodo avalanche prevedono di concentrare i tuoi sforzi su un debito alla volta. Effettuerai pagamenti minimi su tutti i tuoi debiti, poi metterai qualsiasi denaro extra per pagare aggressivamente un singolo debito fino a quando non sarà estinto.

Non appena estingui completamente un debito, prenderai ciò che stavi pagando mensilmente (sia il pagamento minimo che eventuali pagamenti extra) e lo applicherai al debito successivo. Poi, uno dopo l’altro, estingui ogni debito completamente.

Metodo Snowball

Con la strategia del Metodo Snowball, ti concentrerai prima sul pagamento del tuo debito con il saldo più basso – affronta prima i tuoi nemici più piccoli, poi costruisci slancio con ogni debito più piccolo per estinguere il tuo debito più grande.

Si chiama “Metodo Snowball” perché ogni pagamento di un debito più grande accumula il pagamento dai pagamenti più piccoli, facendo crescere i tuoi pagamenti mentre affronti i tuoi debiti più piccoli fino ai più grandi.

Il Metodo Snowball è a volte considerato più facile da seguire per le persone che hanno accumulato grandi quantità di debito perché fornisce traguardi chiari in cui ogni debito più piccolo viene estinto, dando una spinta di fiducia che si sta facendo realmente progressi.

Metodo Avalanche

Il Metodo Avalanche si concentra invece sul pagamento dei tuoi debiti con il tasso di interesse più alto per primo, indipendentemente dal saldo residuo. Estinguere i debiti con i tassi di interesse più alti di solito significa che pagherai meno in totale di interessi durante l’intero corso del rimborso del debito, poiché stai affrontando il tuo debito più costoso per primo.

Poiché il tuo debito con il tasso di interesse più alto potrebbe non essere il debito con il saldo più basso (soprattutto se hai più carte di credito), significa che di solito ci vuole più tempo per estinguere completamente il tuo primo debito prima che il pagamento si trasferisca al debito con il tasso di interesse successivo più alto. Ma poiché risparmi così tanto sulle spese di interesse a lungo termine, i debiti più piccoli che vengono pagati in seguito vengono estinti MOLTO più rapidamente – come una valanga di neve che scende da un versante montano in un’unica grande inondazione.

Il Metodo Avalanche è a volte considerato più difficile da seguire per i principianti, perché può richiedere molto più tempo per estinguere completamente i primi debiti ad alto interesse, soprattutto se hai un alto debito su carta di credito. Questo può essere scoraggiante e rendere il piano più difficile da seguire (a meno che tu non abbia una grande forza di volontà per attenerti al piano).

Perché Funzionano

Senno di queste strategie, il rimborso predefinito della maggior parte delle persone sarebbe quello di effettuare i pagamenti minimi su tutti i loro debiti, e qualsiasi pagamento extra lo dividerebbero tra i debiti (in modo uniforme o casuale). Questo significa che accumuleresti spese di interesse su tutti i tuoi debiti fino a quando non vengono estinti, di solito non molto prima di quanto avresti fatto se avessi effettuato solo i pagamenti minimi per tutti.

Questo è particolarmente vero per i debiti su carta di credito, dove i pagamenti minimi diminuiscono man mano che il tuo saldo residuo diminuisce. Pertanto, effettuare solo i pagamenti minimi significa che dovrai effettuare pagamenti per molto tempo prima che il debito sia completamente estinto, e la maggior parte di ogni pagamento andrà a spese di interesse, non a ridurre effettivamente il tuo debito.

Cose da Considerare

Ci sono alcune cose speciali da considerare sia con il metodo snowball che con il metodo avalanche, se devono essere utilizzati in modo efficace.

Carte di Credito e Pagamenti Minimi

Se hai un alto debito su carta di credito, effettuare pagamenti regolari ridurrà continuamente il tuo debito totale residuo, riducendo i tuoi futuri pagamenti minimi. Questo è in contrasto con i prestiti ammortizzati (come prestiti studenteschi, prestiti auto e mutui), che hanno pagamenti costanti per tutta la durata del prestito.

Con un piano di pagamento dei debiti accelerato, dovresti continuare a effettuare lo stesso pagamento mensile su tutte le carte di credito. Anche se quel pagamento è superiore al minimo, e anche se attualmente non ti stai concentrando su quel particolare debito. L’obiettivo è mantenere i tuoi pagamenti mensili totali sui debiti il più coerenti possibile fino a quando tutti i tuoi debiti non sono estinti. Mantenere pagamenti coerenti sulle carte di credito è una parte importante di quella strategia.

Mutui

I prestiti ipotecari per l’acquisto di una casa sono di solito di gran lunga il prestito più grande nelle finanze di qualcuno. Il debito ipotecario è tipicamente NON parte di alcun piano di rimborso accelerato dei debiti (snowball o avalanche), ed è escluso dai debiti affrontati con questi metodi.

Esempio

Come esempio, considera Chet e i suoi debiti attuali:

- Un prestito auto di $32,000. Il prestito ha una durata di 5 anni (60 mesi) al 8% di interesse. Attualmente è a 2 anni (24 mesi) dal prestito, con 3 anni (36 mesi) da andare.

- Un prestito studentesco di $35,000. Il prestito ha una durata di 20 anni (240 mesi) al 5% di interesse. Attualmente è a 5 anni (60 mesi) dal prestito, con 15 anni (180 mesi) da andare.

- Un prestito personale di $5,000. Il prestito ha una durata di 3 anni (36 mesi) e 10% di interesse. Attualmente è a 6 mesi dal prestito, con 30 mesi da andare.

- Una carta di credito, al massimo con un limite di credito di $15,000, e 21% di interesse.

- Un’altra carta di credito con un saldo di $2,500 e un interesse del 19%

Facendo pagamenti minimi, Chet continuerebbe a pagare i suoi prestiti ammortizzati (prestito auto, prestito studentesco, prestito personale) fino ai loro pagamenti finali e continuerebbe a fare pagamenti su ciascuna carta di credito fino a quando il saldo scende sotto $25 – poi fare un pagamento minimo finale per estinguere il saldo. Questo significherebbe che paga:

| Debito | Tempo per estinguere | Pagamenti totali da ora fino all’estinzione | Interesse totale da ora fino all’estinzione |

|---|---|---|---|

| Prestito Auto | 3 Anni | $23,358 | $2,652 |

| Prestito Studentesco | 15 Anni | $41,577 | $12,368 |

| Prestito Personale | 2.5 Anni | $2,742 | $1,758 |

| Carta di Credito 1 | 15.7 Anni | $27,722 | $12,722 |

| Carta di Credito 2 | 8.25 Anni | $4,125 | $1,625 |

| Totale | 15.7 Anni | $99,525 | $31,126 |

Ci vorrebbero quasi 16 anni per estinguere completamente – e oltre $31,000 in interessi!

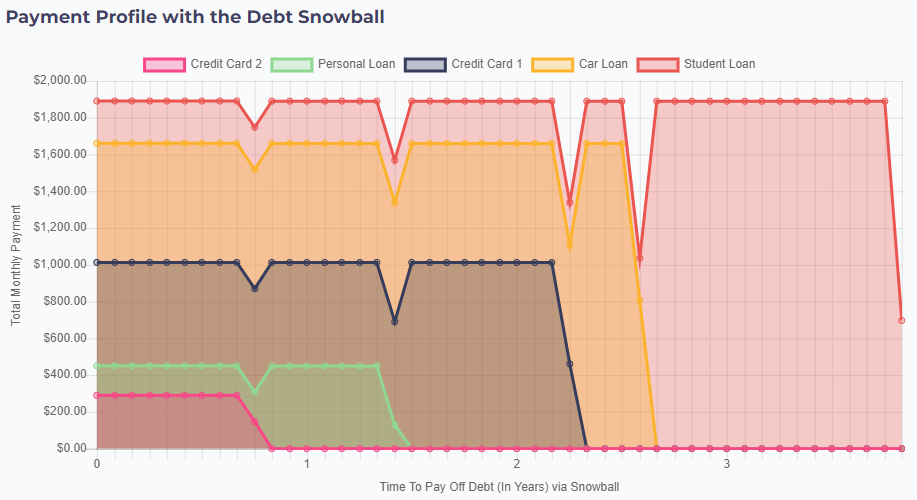

Palla di Neve del Debito

Con un approccio a Palla di Neve del Debito, Chet si concentrerebbe sul pagare prima i suoi saldi più bassi – e mettere in contante aggiuntivo che può risparmiare nel suo budget attuale. Se Chet può permettersi un extra di $200 al mese, i suoi pagamenti sarebbero:

- Aggiungere $200 al mese al suo pagamento minimo esistente di $89 per la sua seconda carta di credito (con un saldo iniziale di $2,500). Per le sue altre bollette, continuare a fare i suoi pagamenti minimi.

- Dopo 10 mesi, questa carta di credito sarebbe completamente estinta. Il suo saldo più basso successivo è il suo Prestito Personale, che ha un pagamento minimo di $161. Quindi dal 12° mese in poi, Chet pagherebbe $450 ($289 di pagamento che stava facendo verso la carta di credito, più $161 minimo) verso il suo Prestito Personale.

- Dopo 17 mesi, il suo prestito personale sarebbe estinto. Il suo saldo più basso successivo è la sua altra carta di credito, con un pagamento minimo di $563. Quindi dal 18° mese in poi, aggiungerebbe $451 al suo pagamento di $562, per un pagamento mensile totale di $1,013

- Dopo 28 mesi, la sua carta di credito sarebbe estinta. Il suo saldo più basso successivo è il suo prestito auto, con un pagamento minimo di $648. Quindi dal mese 29 in poi, aggiungerebbe il suo precedente pagamento “palla di neve” di $1,013, per un pagamento mensile totale di $1,660.

- Con questi pagamenti a palla di neve, il suo prestito auto è estinto solo un paio di mesi dopo. Aggiunge il pagamento a palla di neve di $1,660 al pagamento minimo del prestito studentesco di $230, per un pagamento mensile totale di $1,890, fino a quando il suo prestito studentesco è completamente estinto poco prima di 4 anni da quando ha iniziato il suo piano di pagamento.

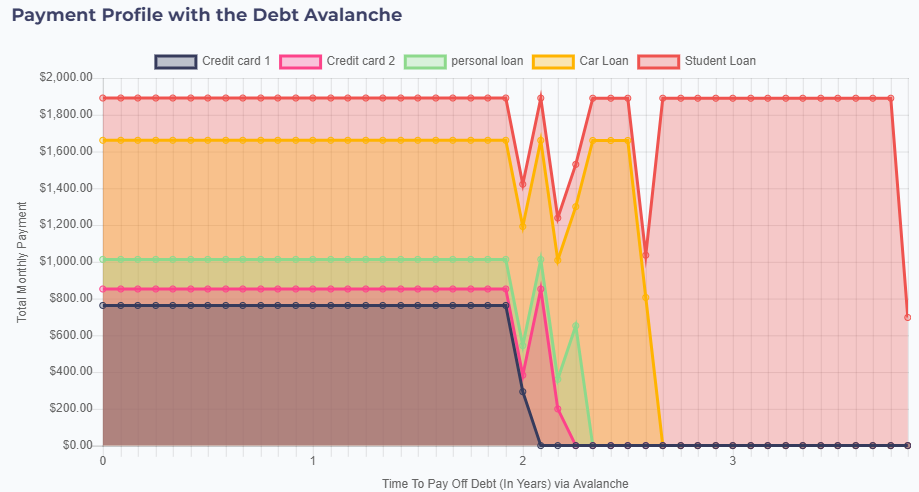

Valanga del Debito

Chet potrebbe invece provare la Valanga del Debito – dove si concentra sul pagare prima i debiti con il tasso di interesse più alto. In questo caso, mirerebbe alla sua prima carta di credito – con un tasso di interesse del 21%.

- Aggiungere $200 al mese al suo pagamento minimo di $563 significa che inizia facendo un pagamento di $763 verso la sua prima carta di credito, e mantenendo pagamenti minimi altrove.

- Dopo 2 anni, la sua prima carta di credito è completamente estinta, quindi aggiunge questo pagamento di $763 al pagamento della sua seconda carta di credito di $90, per un pagamento totale di $852.

- Con questo pagamento maggiore, la sua seconda carta di credito è completamente estinta in soli 2 mesi, quindi aggiunge il suo pagamento di $852 alla sua prestito personale (che ha il tasso di interesse successivo più alto). Tuttavia, il suo prestito personale viene estinto con solo questo pagamento a valanga.

- Aggiungendo il pagamento del suo prestito personale, il suo pagamento a valanga cresce a $1,013, aggiungendo al pagamento minimo del prestito auto di $648 per un pagamento totale dell’auto di $1,660.

- E con questo grande pagamento dell’auto, il suo prestito auto viene estinto solo un paio di mesi dopo. Applicando il suo pagamento a valanga al suo prestito studentesco dà un pagamento mensile totale di $1,890, estinguendo completamente il prestito in poco meno di 4 anni.

La Conclusione

Non c’è una risposta giusta o sbagliata su quale approccio sia “migliore” – sia il metodo Palla di Neve che Valanga risparmierebbero a Chet oltre $13,000 quando i suoi debiti sono estinti.

La Valanga del Debito ha il vantaggio di un interesse totale leggermente inferiore pagato, risparmiando un po’ di denaro. Tuttavia, poiché stai facendo pagamenti minimi verso la maggior parte dei tuoi debiti per più tempo, la Valanga manca di un po’ di flessibilità rispetto alla Palla di Neve, dove teoricamente potresti prendere un mese di pausa dal piano di pagamento del debito e fare solo pagamenti minimi se hai una spesa importante o un’emergenza.

Provalo!

| Nome del Debito | Importo del Prestito | Tasso di Interesse | Durata del Prestito | Periodo Corrente | Pagamento Mensile Stimato | |

|---|---|---|---|---|---|---|