6-03 Reddito Operativo, EBITDA e Utile Netto

L’utile netto di un’azienda è uno dei dati più critici che puoi estrarre dai bilanci finanziari perché è questo profitto che genera liquidità e la liquidità guida il valore. Un’azienda può produrre i prodotti più innovativi, trovarsi in un settore con una concorrenza minima e avere una gestione superiore, ma l’azienda potrebbe comunque non essere sostenibile se non riesce a tradurre questi aspetti positivi in buoni guadagni e un forte flusso di cassa.

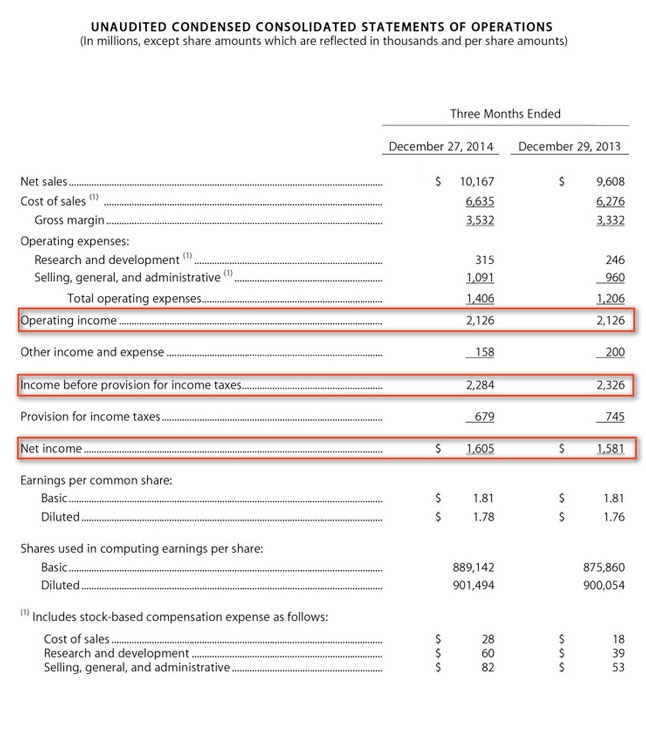

Il Conto Economico da 10-K e 10-Q è il primo posto da cui partire. Dai un’occhiata al Conto Economico di Apple da un recente 10-Q e vedrai il loro Reddito Operativo, l’Utile prima delle tasse e poi l’Utile Netto:

Assicurati di guardare la linea dell’Utile Netto con cautela poiché potrebbe non mostrarti necessariamente il numero che ti aspetti di vedere. È importante che la linea dell’Utile Netto mostri un profitto, ma a volte ci sono voci straordinarie o non ricorrenti che influenzano l’Utile Netto e che possono offuscare il quadro. Un’azienda potrebbe licenziare il 10% della sua forza lavoro e avere una spesa una tantum per il pacchetto di liquidazione, oppure potrebbe vendere un’attività per un profitto una tantum che appare nel suo Conto Economico. Queste voci non ricorrenti possono rendere la linea dell’Utile Netto priva di significato e fuorviante.

È più importante che l’azienda stia effettivamente realizzando un profitto dalle sue normali operazioni commerciali e non da uno di questi eventi una tantum. Il Conto Economico dovrebbe contenere dati che mostrano che un’azienda sta effettivamente “guadagnando” un profitto.

Impara a separare i risultati operativi dai risultati complessivi.

Ad esempio, supponi che la Società A abbia mostrato un sostanziale Utile Netto durante il periodo annuale più recente che era ben al di sopra delle performance dell’anno scorso. Tuttavia, a un’ispezione più attenta, scopri che gran parte di questo profitto è stato generato dalla vendita di attivi, voci contabili o altri eventi straordinari (come in “straordinario”). Quando elimini tutte le voci non ricorrenti nel Conto Economico, potresti scoprire che la Società A ha guadagnato solo un utile netto molto modesto dalle operazioni. Questo dovrebbe sollevare una “bandiera rossa” di “cautela” per sfidarti a indagare ulteriormente e a leggere i rapporti più attentamente.

Al contrario, supponi che la Società B abbia mostrato una perdita netta nel suo Conto Economico nel suo periodo contabile più recente. Tuttavia, a seguito di ulteriori indagini, scopri che il motivo di questa perdita era che l’azienda ha preso un “onere una tantum contro gli utili” perché ha chiuso un’attività non redditizia, ha licenziato 1.000 dipendenti e ha pagato a tutti loro un pacchetto di liquidazione. Quando esamini i redditi dell’azienda dalle operazioni, vedi i dati sugli utili eccellenti che l’azienda ha mostrato negli anni precedenti. La Società B potrebbe essere il miglior investimento a lungo termine anche se sta mostrando una perdita netta per l’anno corrente.

EBITDA

Un modo semplice per vedere le performance di un’azienda è attraverso un indicatore chiamato EBITDA . È un insieme di lettere che sembra complicato, ma è molto utile. Sta per “Utile Prima di Interessi, Tasse, Ammortamenti e Svalutazioni.” Questa voce nel Conto Economico esclude tutte le attività estranee in un’azienda e riduce le operazioni commerciali core nel numero più utilizzato per valutare le performance operative di un’azienda.