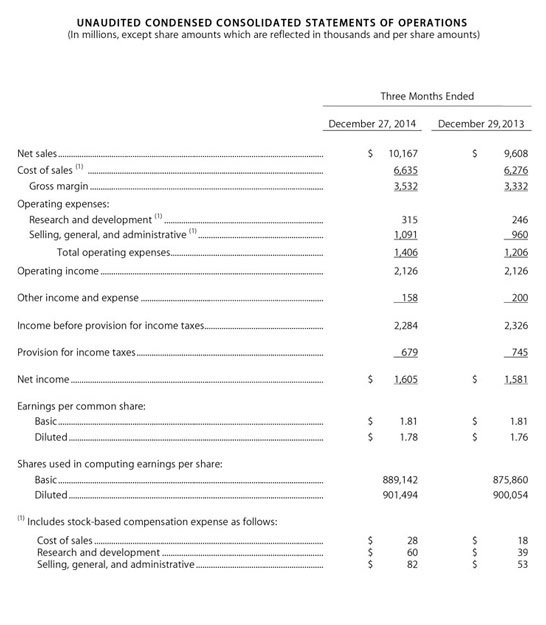

6-02 Il Conto Economico – Un’Introduzione

Il conto economico si concentra principalmente sui ricavi e le spese dell’azienda (ciò che hanno guadagnato e ciò che hanno pagato) durante un determinato periodo di tempo. La linea finale mostra un utile netto o una perdita netta a seconda delle performance dell’azienda durante quel periodo di tempo. Le aziende possono completare un conto economico quando vogliono, ma tipicamente vengono completati trimestralmente (ogni tre mesi) o annualmente.

Devi sapere come leggere un Conto Economico se vuoi comprendere l’analisi fondamentale.

Un Conto Economico segue questo formato:

- Ricavi/Vendite – Il numero “superiore” su un Conto Economico è solitamente il numero dei ricavi/vendite che indica il totale delle vendite dell’azienda. Questo è il totale degli incassi di cassa di tutti i negozi se si tratta di un’attività commerciale al dettaglio.

- Costo delle Merci Vendute – Il Costo delle Merci Vendute è il costo diretto del prodotto venduto. Per “costi diretti” intendiamo il costo effettivo di produzione del prodotto e di portarlo sugli scaffali del negozio. Se compriamo scarpe dalla Cina per $45 e paghiamo a una compagnia di trasporti una media di $2 a scarpa per portarle dalla Cina al nostro negozio, allora il nostro Costo delle Merci Vendute è $47.

- Utile Lordo – L’Utile Lordo è quanto denaro guadagniamo dalla vendita ed è semplicemente la differenza tra le Vendite e i Costi delle Merci Vendute. Se quelle scarpe sono state vendute per $100, allora il nostro Utile Lordo è $53.

- Spese di Vendita, Generali e Amministrative – Spesso chiamate Spese SGA, questa voce include tutti gli altri costi indiretti per fare affari (eccetto per gli interessi e le tasse). Quindi include costi di marketing e pubblicità, stipendi, affitto, elettricità, contabilità, legale e tutti gli altri costi coinvolti nella gestione di un’azienda.

- Utile Operativo – L’Utile Netto è semplicemente l’Utile Lordo meno le Spese SGA. Se il numero è positivo, allora l’azienda è redditizia. Se è negativo, allora l’azienda sta perdendo denaro.

- Interessi e Tasse – Di solito vedrai le spese per interessi e le tasse aziendali come una voce separata.

- Utile Netto – Un semplice calcolo dell’Utile Operativo meno Interessi e Tasse ti mostra quanto, alla fine dell’anno o del trimestre, un’azienda crede di aver guadagnato (supponendo che tutta la loro contabilità sia corretta)!

Solo per chiarire, molte persone usano le parole “ricavi” e “guadagni”, e “ricavi” e “reddito” in modo intercambiabile. Sì, guadagni e reddito sono intercambiabili, ma ricavi e reddito non lo sono. Quando leggi i Conti Economici, i ricavi sono la “linea superiore” dei Conti Economici e guadagni/reddito è la “linea inferiore”.