10-05 Desarrolla una estrategia de inversión que te resulte adecuada

A lo largo de este curso, hablamos extensamente sobre cómo establecer metas, la importancia de la diversificación y algunos conceptos como el “Swing Trading” y “Comprar y Mantener”. A partir de ahora, necesitas desarrollar tu propia estrategia de inversión: un enfoque de inversión único para ti.

Por dónde empezar

El primer paso nos lleva de vuelta al capítulo 3: establecer metas y objetivos. Empieza por preguntarte: “¿Qué quiero hacer exactamente?”. Esto determinará cómo construirás tu cartera y cómo gestionarás tus inversiones. Comprender tus planes futuros te ayudará a definir tus estrategias de inversión para que puedas alcanzarlos.

Esto no significa que debas tener un solo objetivo y que todo caiga en un mismo saco. Es muy común que los inversores mantengan varias carteras, cada una con su propio objetivo. Un ejemplo de esto sería una cuenta de jubilación dedicada que utiliza una estrategia pura de “Comprar y Mantener” de ETFs de índice, además de una cartera de “Crecimiento” separada para objetivos a medio plazo (como ahorrar para una casa o simplemente invertir en sus ahorros). Si planea invertir en day trading o swing trading, esto también debería estar en una cartera completamente separada de sus otras inversiones, aunque solo sea para simplificar la declaración de impuestos.

También puede tener diferentes estrategias dentro de la misma cartera, lo cual es un componente esencial de la diversificación. Por ejemplo, podría trasladar la mayor parte de sus ahorros a una cartera de “Crecimiento”, donde el objetivo general es superar el índice S&P 500. Sin embargo, incluso dentro de esta cartera, podría querer asignar $1000 o más a acciones con dividendos de bajo riesgo para que actúen como su “Fondo de Emergencia”.

Comience con los Sectores

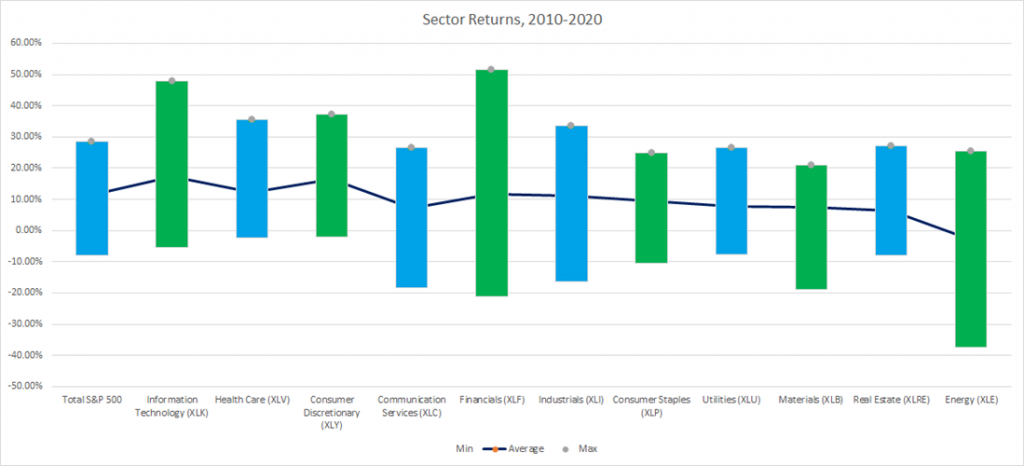

Primero, comience por dónde quiere invertir, antes de elegir acciones individuales. Al comparar los sectores en su conjunto, puede tener una mejor idea del equilibrio entre “Riesgo y Recompensa”. El gráfico a continuación muestra la rentabilidad anual de los diferentes sectores del S&P 500 entre 2010 y 2020. Las barras representan el diferencial entre la rentabilidad anual mínima y máxima, y la línea muestra el promedio. Las etiquetas de los ejes muestran el nombre del sector y el ETF más popular.

Usando este gráfico como referencia, puede hacerse una idea del riesgo y la recompensa asociados a cada sector. Tenga en cuenta que esto se basa en sus rendimientos históricos; NO significa que esta tendencia se mantendrá indefinidamente.

Aquí tiene algunas maneras de pensar dónde empezar con su estrategia de inversión:

Preservación de Capital

Una cartera de “Preservación de Capital” busca ganancias, pero REALMENTE no busca pérdidas. Este sería su “Fondo de Emergencia” o, si estuviera a punto de jubilarse, donde colocaría la mayor parte de sus activos en acciones (además de bonos u otros activos de bajo riesgo en los que haya invertido).

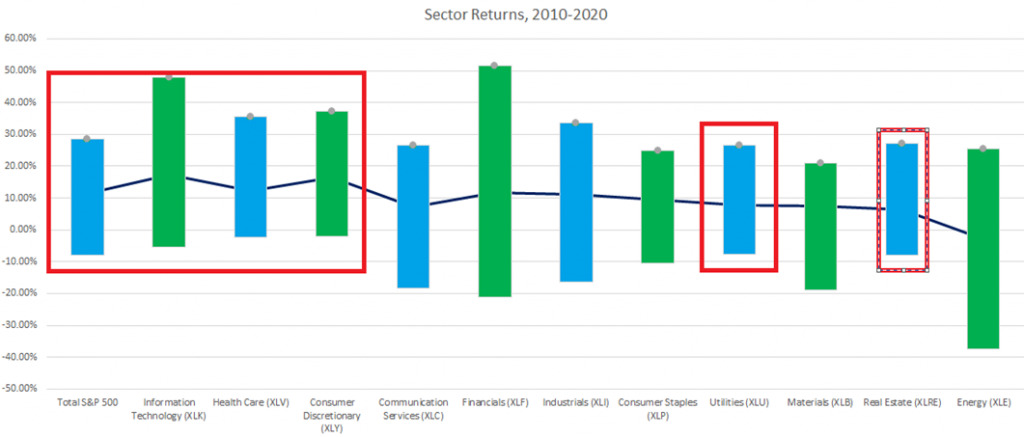

En una cartera de “Preservación de Capital”, se centraría primero en la parte inferior de los gráficos de barras. Parece que “Tecnologías de la Información”, “Atención Médica”, “Consumo Discrecional”, “Servicios Públicos” y “Bienes Raíces” son buenos lugares para empezar a buscar, o simplemente el S&P 500 en su conjunto.

A partir de aquí, el siguiente enfoque se centraría en las rentabilidades promedio más altas. “Tecnologías de la información”, “Consumo discrecional”, “Atención médica” y el S&P 500 en su conjunto obtuvieron un rendimiento superior al 10%, por lo que es aquí donde deberíamos profundizar.

La buena noticia es que una cartera de preservación de capital se compone principalmente de ETF y fondos mutuos (en ocasiones, acciones con dividendos y bajo crecimiento, como las de servicios públicos), con un mayor énfasis en la inversión en “Comprar y mantener”.

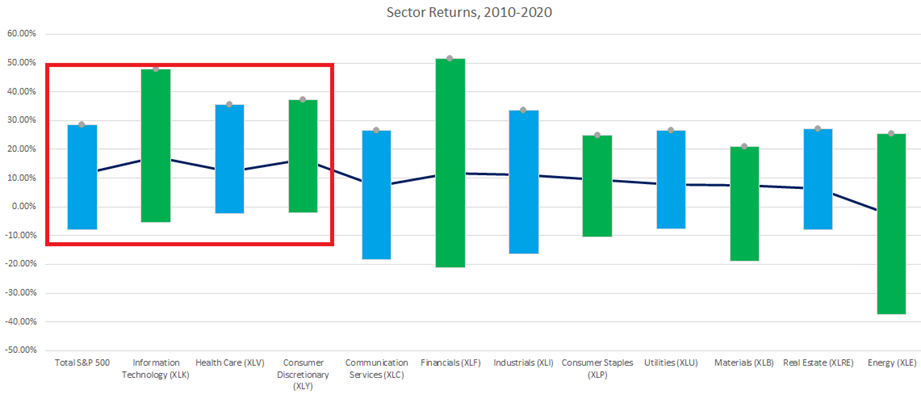

Finalmente, una cartera conservadora no busca grandes ganancias y no tolera grandes fluctuaciones. Aunque Tecnologías de la Información tiene el promedio más alto y el máximo más alto, conviene descartarlo debido a la gran diferencia entre el mínimo y el máximo. En esta cartera, queremos evitar grandes fluctuaciones.

Dado que esta cartera de “Preservación de Capital” no busca la mayor rentabilidad, no nos preocupan demasiado los máximos. Si quisiéramos simplificarnos, podríamos simplemente comprar estos ETF, que incluyen una cesta diversificada de acciones dentro de estos sectores, o podríamos continuar investigando las industrias o empresas específicas de cada sector.

Alto Crecimiento

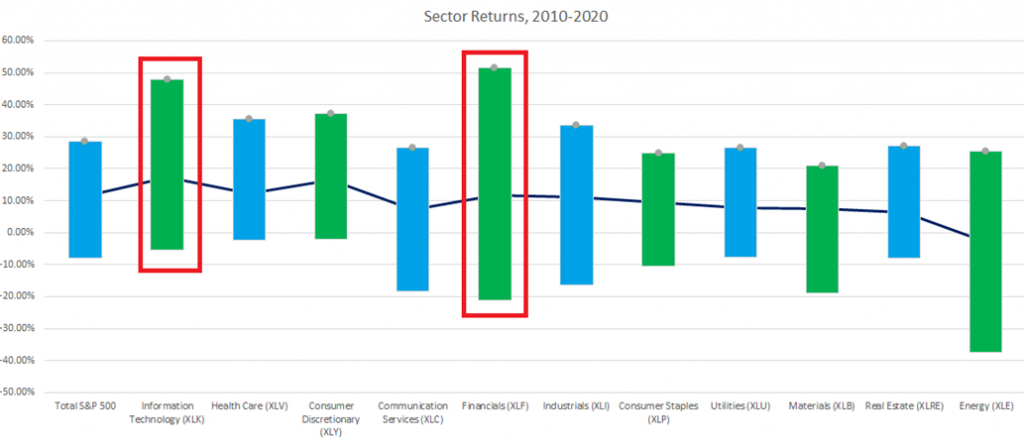

Una cartera de “Alto Crecimiento” se centra en maximizar la rentabilidad, con el objetivo de superar al S&P 500. Si queremos superar al S&P, primero debemos buscar en los sectores con los máximos más altos. En este caso, primero buscaríamos en Tecnologías de la Información y Finanzas, ambos con picos superiores al 40%.

A diferencia de nuestra cartera conservadora, las inversiones de alto crecimiento requieren una mayor inversión y no pueden permitirse comprar un ETF sectorial y darlo por terminado. Tras identificar un sector de interés, conviene profundizar en el análisis de un ETF de industria (una “industria” es un subconjunto de un sector) y repetir el proceso para centrar el resto de la investigación.

Sin embargo, para obtener el máximo crecimiento, deberá analizar a fondo las acciones y empresas individuales. Buscar ganancias implica operar de forma más activa y actualizar regularmente sus órdenes límite/stop. Si bien no es necesario realizar swing trading ni day trading, debería monitorizar sus acciones al menos semanalmente.

“Dinero para Diversión”

La cartera “Dinero para Diversión” no debería superar el 10-20% de sus inversiones totales, pero es donde más aprenderá. “Dinero para Diversión” significa que puede buscar ganancias y probar diferentes estrategias, generalmente con un fuerte énfasis en la estrategia de inversión “Comprar lo que Conoce”.

Para una cartera de “Dinero para Diversión”, normalmente evitaría los ETF y se centraría en acciones específicas de empresas en las que desea participar. Elegiría empresas que considere que están preparadas para un crecimiento explosivo basándose en su intuición (en lugar de en una investigación detallada), o incluso empresas que considere que podrían no ser necesariamente rentables, pero en las que cree en su misión y desea invertir.

Su cartera de “Dinero para Diversión” es una que debería revisar a diario y no sentirse mal por comprar y vender con regularidad. Si bien obtener ganancias siempre es un objetivo principal, utilizar su “Dinero para Diversión” es la mejor manera de mantenerse al día con las noticias de inversión, identificar nuevas empresas y adquirir experiencia real con los movimientos de precios, el trading y la inversión por su cuenta.

Hazlo tuyo

Los ejemplos anteriores son solo algunos ejemplos de cómo puede empezar a construir su cartera (o carteras): no hay dos inversores con los mismos objetivos, y no hay un camino garantizado hacia el éxito. Sin embargo, teniendo en cuenta los fundamentos de este curso y asegurándose de seguir practicando, ¡encontrará el equilibrio de estrategias de inversión adecuado para usted!