Ο Κύκλος Λογιστικής

Ο κύκλος λογιστικής είναι μια σειρά βημάτων που ακολουθούν οι επιχειρήσεις για να παρακολουθούν τις συναλλαγές και να ενοποιούν τις χρηματοοικονομικές πληροφορίες κατά τη διάρκεια μιας συγκεκριμένης λογιστικής περιόδου (μήνα, τρίμηνο, έτος). Το τελικό αποτέλεσμα του κύκλου λογιστικής είναι η παραγωγή ακριβών χρηματοοικονομικών καταστάσεων για αυτή την περίοδο και η προετοιμασία για την επόμενη λογιστική περίοδο. Θα εξετάσουμε τα βήματα που περιλαμβάνονται στον κύκλο λογιστικής, τα οποία είναι: (1) αναγνώριση συναλλαγών, (2) καταγραφή συναλλαγών, (3) ανάρτηση καταχωρίσεων στο γενικό καθολικό, (4) δημιουργία μη προσαρμοσμένου δοκιμαστικού υπολοίπου, (5) προετοιμασία προσαρμοστικών καταχωρίσεων, (6) δημιουργία προσαρμοσμένου δοκιμαστικού υπολοίπου, (7) προετοιμασία χρηματοοικονομικών καταστάσεων, (8) προετοιμασία κλεισίματος καταχωρίσεων και (9) προετοιμασία του δοκιμαστικού υπολοίπου μετά το κλείσιμο.

Αναγνώριση συναλλαγών

Οι συναλλαγές περιλαμβάνουν την αγορά ή πώληση κάτι και μπορούν να οριστούν ως «η πράξη διεξαγωγής επιχειρήσεων». Αυτό μπορεί να περιλαμβάνει την ανταλλαγή ή μεταφορά αγαθών, υπηρεσιών ή κεφαλαίων. Όταν συμβαίνει μια συναλλαγή, καταγράφεται στο λογιστικό σύστημα της εταιρείας, με τη μορφή μιας καταχώρισης ημερολογίου. Ωστόσο, η συναλλαγή πρέπει πρώτα να αναγνωριστεί. Για παράδειγμα, αν μια εταιρεία αγοράσει μηχανήματα, πρέπει να προσθέσει ένα νέο περιουσιακό στοιχείο στην λογιστική εξίσωση.

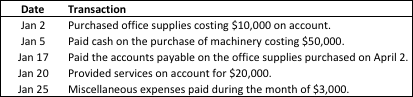

Αναγνώριση συναλλαγών – παράδειγμα

Στις 1 Ιανουαρίου 2018, η εταιρεία Martin εξέδωσε 5.000 μετοχές κοινών μετοχών για μετρητά στα 20 δολάρια ανά μετοχή. Η εταιρεία επίσης αναγνώρισε τις παρακάτω συναλλαγές τον Ιανουάριο:

Η αποτυχία αναγνώρισης συναλλαγών θα προκαλούσε τα επόμενα βήματα στον κύκλο λογιστικής να είναι ανακριβή. Επομένως, όλες οι συναλλαγές πρέπει να αναγνωρίζονται και να αναλύονται, αλλιώς θα έχουμε μια ελαττωματική διαδικασία χρηματοοικονομικής αναφοράς.

Επιπτώσεις των Συναλλαγών στην Λογιστική Εξίσωση

Κάθε νέα συναλλαγή αλλάζει την οικονομική κατάσταση μιας εταιρείας και επηρεάζει ορισμένα περιουσιακά στοιχεία, υποχρεώσεις και/ή λογαριασμούς μετοχικού κεφαλαίου. Η λογιστική εξίσωση γράφεται παρακάτω:

Η λογιστική εξίσωση μπορεί να γραφεί ως:

Περιουσιακά Στοιχεία = Υποχρεώσεις + Μετοχικό Κεφάλαιο

Η λογιστική εξίσωση θα ισχύει πάντα – αν δεν ισχύει, υπάρχει πρόβλημα. Οι σωστά καταγεγραμμένες συναλλαγές θα διατηρούν τη λογιστική εξίσωση ισορροπημένη. Γι’ αυτό είναι σημαντικό να μην αναγνωρίζουμε μόνο, αλλά και να αναλύουμε τις συναλλαγές και να τις καταγράφουμε με ακρίβεια.

Καταγραφή συναλλαγών

Οι συναλλαγές καταγράφονται πρώτα σε ένα λογιστικό σύστημα με τη μορφή καταχωρίσεων ημερολογίου. Κάθε συναλλαγή πρέπει να αναγράφεται στο κατάλληλο ημερολόγιο και να διατηρείται με τη σειρά που συνέβη. Κάθε καταχώριση ημερολογίου περιλαμβάνει τις παρακάτω πληροφορίες:

- Ο λογαριασμός(οι) και το ποσό(α) που θα χρεωθούν

- Ο λογαριασμός(οι) και το ποσό(α) που θα πιστωθούν

- Η ημερομηνία της συναλλαγής

- Μια εξήγηση της συναλλαγής

Το παρακάτω παράδειγμα θα δείξει την καταγραφή των συναλλαγών που αναγνωρίσαμε στο πρώτο βήμα του κύκλου λογιστικής.

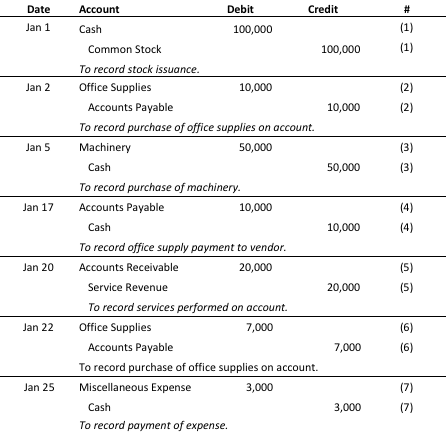

Καταγραφή συναλλαγών – παράδειγμα

Κάθε συναλλαγή έχει μια χρέωση και μια πίστωση, αναγράφεται σε χρονολογική σειρά και περιλαμβάνει μια σύντομη περιγραφή της ίδιας της συναλλαγής. Τώρα που κάθε συναλλαγή έχει καταγραφεί σωστά στο γενικό ημερολόγιο, είμαστε έτοιμοι να αναρτήσουμε τις καταχωρίσεις ημερολογίου στο γενικό καθολικό.

Ανάρτηση καταχωρίσεων ημερολογίου σε λογαριασμούς καθολικού

Το γενικό καθολικό χρησιμοποιείται για τη δημιουργία των χρηματοοικονομικών καταστάσεων μιας εταιρείας. Μόλις μια συναλλαγή έχει καταγραφεί στο ημερολόγιο, τελικά αναρτάται (ή μεταφέρεται) στο γενικό καθολικό. Έχοντας μια πλήρη καταγραφή των συναλλαγών στο γενικό καθολικό θα μας επιτρέψει να δημιουργήσουμε το μη προσαρμοσμένο δοκιμαστικό υπόλοιπο και να συνεχίσουμε με τα βήματα στον κύκλο λογιστικής. Το παρακάτω παράδειγμα θα δείξει πώς αναρτούμε τις καταχωρίσεις ημερολογίου από το προηγούμενο βήμα στο γενικό καθολικό.

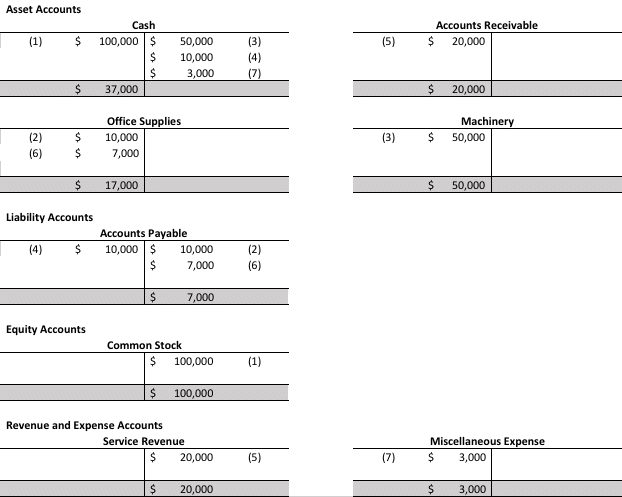

Ανάρτηση καταχωρίσεων ημερολογίου σε λογαριασμούς καθολικού – παράδειγμα

Το τελικό υπόλοιπο σε αυτούς τους λογαριασμούς καθολικού (σε γκρι) θα χρησιμοποιηθεί για τη δημιουργία του μη προσαρμοσμένου δοκιμαστικού υπολοίπου στο επόμενο βήμα. Θυμηθείτε: αν το δοκιμαστικό υπόλοιπο δεν ισορροπεί, κάτι δεν πάει καλά!

Προετοιμασία μη προσαρμοσμένου δοκιμαστικού υπολοίπου

Στο τέλος μιας λογιστικής περιόδου, δημιουργείται ένα μη προσαρμοσμένο δοκιμαστικό υπόλοιπο για να επαληθευτεί ότι οι συνολικές χρεώσεις ισούνται με τις συνολικές πιστώσεις. Το μη προσαρμοσμένο δοκιμαστικό υπόλοιπο είναι μια λίστα λογαριασμών και των υπολοίπων τους πριν από οποιεσδήποτε προσαρμοστικές καταχωρίσεις γίνουν για τη δημιουργία των χρηματοοικονομικών καταστάσεων. Θα δημιουργήσουμε το μη προσαρμοσμένο δοκιμαστικό υπόλοιπο απλά εισάγοντας τα τελικά υπόλοιπα στους λογαριασμούς καθολικού από το προηγούμενο βήμα και προσθέτοντας τις χρεώσεις και τις πιστώσεις για να δούμε αν ισορροπούν.

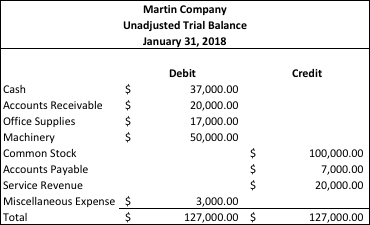

Προετοιμασία μη προσαρμοσμένου δοκιμαστικού υπολοίπου – παράδειγμα

Φαίνεται καλό! Όλα ισορροπούν και αυτό μας προετοιμάζει να κάνουμε οποιεσδήποτε απαραίτητες προσαρμοστικές καταχωρίσεις για να δημιουργήσουμε το προσαρμοσμένο δοκιμαστικό υπόλοιπο.

Προετοιμασία προσαρμοστικών καταχωρίσεων

Οι προσαρμοστικές καταχωρίσεις γίνονται στο τέλος μιας λογιστικής περιόδου (έτος, τρίμηνο, μήνας). Αυτές οι καταχωρίσεις αλλάζουν τα τελικά υπόλοιπα ορισμένων λογαριασμών καθολικού για να αντικατοπτρίσουν τα έσοδα που αποκτήθηκαν και τα έξοδα που προέκυψαν κατά τη διάρκεια μιας λογιστικής περιόδου. Αυτό διασφαλίζει ότι συμμορφωνόμαστε με την έννοια της συσσώρευσης στη λογιστική.

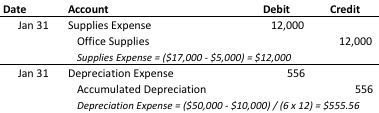

Προετοιμασία προσαρμοστικών καταχωρίσεων – παράδειγμα

Πληροφορίες για Προσαρμοστικές Καταχωρίσεις:

- Τα γραφικά είδη με αρχικό κόστος 5.000 $ δεν χρησιμοποιήθηκαν στο τέλος της περιόδου. Τα γραφικά είδη με αρχικό κόστος 17.000 $ εμφανίζονται στον μη προσαρμοσμένο δοκιμαστικό ισολογισμό.

- Ο εξοπλισμός που κοστίζει 50.000 $ έχει ωφέλιμη ζωή 6 ετών και εκτιμώμενη υπολειμματική αξία 10.000 $. Χρησιμοποιείται η μέθοδος ευθείας γραμμής για την απόσβεση.

Αυτές οι προσαρμοστικές εγγραφές θα χρησιμοποιηθούν για να προσαρμόσουν τον δοκιμαστικό ισολογισμό ώστε να αντικατοπτρίζουν τις αλλαγές που πρέπει να γίνουν στο τέλος της λογιστικής περιόδου.

Ετοιμάστε έναν προσαρμοσμένο δοκιμαστικό ισολογισμό

Αφού γίνουν οι προσαρμοστικές εγγραφές, οι εταιρείες ετοιμάζουν έναν προσαρμοσμένο δοκιμαστικό ισολογισμό. Ο προσαρμοσμένος δοκιμαστικός ισολογισμός δείχνει το υπόλοιπο όλων των λογαριασμών και περιλαμβάνει τις προσαρμογές που έγιναν στο τέλος της λογιστικής περιόδου. Στο παρακάτω παράδειγμα, θα εφαρμόσουμε τις προσαρμοστικές εγγραφές που έγιναν στο προηγούμενο βήμα στον μη προσαρμοσμένο δοκιμαστικό ισολογισμό μας.

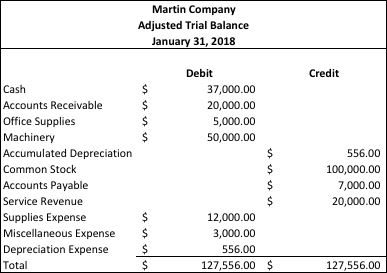

Ετοιμάστε έναν προσαρμοσμένο δοκιμαστικό ισολογισμό – παράδειγμα

Όπως μπορείτε να δείτε, τα ‘Έξοδα Προμηθειών’ αυξήθηκαν κατά 12.000 $ και τα ‘Γραφικά Είδη’ μειώθηκαν κατά 12.000 $ για να αντικατοπτρίσουν μια δαπάνη που είχαμε τον Ιανουάριο, αλλά δεν είχαμε καταγράψει ακόμη. Τα ‘Έξοδα Απόσβεσης’ αυξήθηκαν κατά 556 $ και η ‘Συσσωρευμένη Απόσβεση’ αυξήθηκε κατά 556 $.

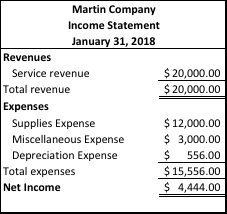

Ετοιμάστε οικονομικές καταστάσεις

Οι οικονομικές καταστάσεις μπορούν να ετοιμαστούν από τον προσαρμοσμένο δοκιμαστικό ισολογισμό. Οι οικονομικές καταστάσεις παρέχουν αναφορά για τα οικονομικά αποτελέσματα, την οικονομική κατάσταση και τις ροές μετρητών μιας εταιρείας.

Ετοιμάστε οικονομικές καταστάσεις – παράδειγμα

Κατάσταση Εσόδων

Ισολογισμός

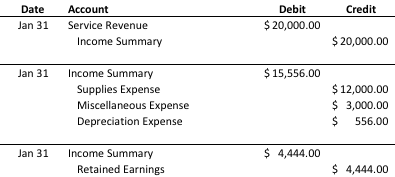

Ετοιμάστε κλειστές εγγραφές

Στη φάση κλεισίματος του λογιστικού κύκλου, τα υπόλοιπα των προσωρινών λογαριασμών μηδενίζονται για να προετοιμαστούν για την επόμενη λογιστική περίοδο. Σε αυτό το βήμα, οι προσωρινοί λογαριασμοί ουσιαστικά ‘αδειάζονται’ σε μόνιμους λογαριασμούς.

Ετοιμάστε κλειστές εγγραφές – παράδειγμα

Ετοιμάστε έναν δοκιμαστικό ισολογισμό μετά το κλείσιμο

Ο δοκιμαστικός ισολογισμός μετά το κλείσιμο εξαλείφει όλους τους προσωρινούς λογαριασμούς και αφήνει μόνο πραγματικούς (ή ‘μόνιμους’) λογαριασμούς. Αυτός ο ισολογισμός μας επιτρέπει να ελέγξουμε τη δουλειά μας και να διαπιστώσουμε ότι έχουμε καταγράψει και δημοσιεύσει σωστά τις κλειστές εγγραφές. Οι δοκιμαστικοί ισολογισμοί μετά το κλείσιμο μπορούν να δουν στο ‘Βήμα 7’ παραπάνω ως μία από τις οικονομικές καταστάσεις που δημιουργήσαμε.