Ενοικίαση ή Αγορά: Ποιο Είναι Το Σωστό Για Εσάς

Για πολλούς ανθρώπους, η κατοχή ενός σπιτιού είναι η επιτομή του αμερικανικού ονείρου. Η ιδιοκτησία σπιτιού είναι εδώ και καιρό ένα χαρακτηριστικό της οικονομικής σταθερότητας και το μεγαλύτερο μέρος της καθαρής αξίας πολλών ανθρώπων.

Αλλά τα τελευταία χρόνια, η ιδιοκτησία σπιτιού φαίνεται όλο και πιο απρόσιτη, ειδικά για τους νέους. Η αποταμίευση ενός μεγάλου ποσού για προκαταβολή, στη συνέχεια η διαδικασία αναζήτησης σπιτιού που είναι περίπλοκη και με πίεση, η εφιαλτική διαδικασία κλεισίματος και η ελπίδα ότι η αξία του σπιτιού σας θα αυξηθεί μπορεί να είναι μια πολύ αγχωτική εμπειρία – για να μην αναφέρουμε τον κίνδυνο ότι κάτι θα χαλάσει στο νέο σας σπίτι (και θα χρειαστεί να πληρώσετε για να το επισκευάσετε).

Πώς μπορείτε λοιπόν να αποφασίσετε αν έχει περισσότερο νόημα να ενοικιάσετε ή να αγοράσετε;

Η Θεμελιώδης Ερώτηση – Ευκαιριακό Κόστος

Στην πιο απλή της μορφή, η αγορά ενός σπιτιού σημαίνει ότι κλειδώνετε τις δόσεις του δανείου για μεγάλο χρονικό διάστημα, συνήθως 30 χρόνια. Οι δόσεις του δανείου θα είναι (συνήθως) μικρότερες από αυτές που θα πληρώνατε για να ενοικιάσετε την ίδια ιδιοκτησία – ειδικά καθώς οι ενοικιάσεις αυξάνονται κάθε χρόνο (αλλά οι δόσεις του δανείου είναι σταθερές). Αυτό σημαίνει ότι κατά τη διάρκεια του δανείου, θα πρέπει να αποταμιεύετε πολλά χρήματα σε σύγκριση με την ενοικίαση. Αν/όταν επιλέξετε να πουλήσετε το σπίτι σας, θα πάρετε επίσης πίσω την τιμή πώλησης (μείον οποιοδήποτε εκκρεμές ποσό δανείου). Αν οι αξίες των ακινήτων αυξηθούν, θα κερδίσετε απόδοση στην επένδυσή σας.

Η αντίθετη πλευρά της απόφασης είναι ότι αν ΔΕΝ σκοπεύετε να ζήσετε στην ιδιοκτησία που αγοράζετε για όλη τη διάρκεια του δανείου (ή περισσότερο), οι αποταμιεύσεις σας θα περιοριστούν μόνο για όσο διάστημα είστε στο σπίτι σας. Η αγορά ενός σπιτιού σημαίνει επίσης ότι χρειάζεται να βάζετε πολλά χρήματα στην προκαταβολή – χρήματα που αλλιώς θα μπορούσατε να επενδύσετε σε έναν λογαριασμό υψηλής απόδοσης ή στη χρηματιστηριακή αγορά. Δεδομένου ότι αυτά τα χρήματα είναι «κλειδωμένα» στο ίδιο το σπίτι, δεν υπάρχει πιθανή απόδοση της επένδυσης εκτός αν πουλήσετε το σπίτι σας.

Αυτό σημαίνει ότι η επιλογή σας να ενοικιάσετε ή να αγοράσετε περιλαμβάνει 5 παράγοντες:

- Πόσα έχετε διαθέσιμα για προκαταβολή

- Πόσο καιρό σκοπεύετε να ζήσετε στο σπίτι πριν μετακομίσετε

- Πόσο αναμένετε να αυξηθούν οι τιμές ενοικίασης κατά τη διάρκεια αυτού του χρόνου

- Πόσο νομίζετε ότι θα αυξηθούν οι τιμές των ακινήτων κατά τη διάρκεια αυτού του χρόνου

- Και ποια απόδοση της επένδυσης περιμένετε να κερδίσετε αποταμιεύοντας ή επενδύοντας τα χρήματά σας αλλού.

Προκαταβολή – Ο Πρώτος Παράγοντας

Αν σκέφτεστε να αποκτήσετε κάποια στιγμή ένα σπίτι, σχεδόν σίγουρα θα το αγοράσετε χρησιμοποιώντας ένα δάνειο. Αυτό είναι ένα είδος εξασφαλισμένου δανείου που χρησιμοποιείται για την αγορά ακινήτων. Όταν κάνετε αίτηση για δάνειο, μία από τις πρώτες ερωτήσεις που θα σας κάνουν είναι πόσα μπορείτε να διαθέσετε για προκαταβολή – μετρητά που έχετε σήμερα και μπορείτε να διαθέσετε για την αγορά του σπιτιού.

Η μαθηματική βάση πίσω από την προκαταβολή είναι απλή – όσο περισσότερα μετρητά μπορείτε να καταθέσετε αρχικά, τόσο μικρότερο θα είναι το δάνειό σας όταν αγοράσετε – και τόσο μικρότερες θα είναι οι μηνιαίες σας δόσεις. Όλα αυτά ακούγονται καλά – αλλά θυμηθείτε ότι θα μπορούσατε να ενοικιάσετε ένα διαμέρισμα αντί να αγοράσετε ένα σπίτι. Αυτό σημαίνει ότι αντί να βάζετε όλα αυτά τα μετρητά στο ίδιο το σπίτι, θα μπορούσατε να επενδύετε σε μετοχές ή κάποιο άλλο περιουσιακό στοιχείο, κερδίζοντας απόδοση από αυτή την επένδυση.

Η θεμελιώδης ερώτηση όταν αποφασίζετε μεταξύ ενοικίασης και αγοράς ενός σπιτιού είναι αν τα χρήματά σας θα αυξάνονταν πιο γρήγορα:

- Αν επενδύατε τις αποταμιεύσεις της προκαταβολής αλλού,

- Ή αν εξοικονομούσατε περισσότερα χρήματα κατέχοντας ένα σπίτι (π.χ., χαμηλότερο κόστος στέγασης, πιθανή εκτίμηση).

Αύξηση στις αποταμιεύσεις/επενδύσεις ενώ ενοικιάζετε; Κέρδος από την πώληση του σπιτιού + χρήματα που εξοικονομήθηκαν από την μη ενοικίαση

Μετρητά για Κλείσιμο – Έξοδος για Αγορά

Αν προχωρήσετε με την αγορά, τα τελικά «μετρητά για κλείσιμο» στο νέο σας σπίτι θα είναι η προκαταβολή, συν διάφορα έξοδα κλεισίματος (φόροι, τέλη και πολλά άλλα μικροέξοδα που μπορούν να φτάσουν το 5% της τιμής αγοράς του σπιτιού). Το ποσό του δανείου σας θα είναι η τιμή αγοράς του σπιτιού, μείον την προκαταβολή σας. Πριν από το «κλείσιμο» (την ημέρα που υπογράφετε όλα τα έγγραφα και αποκτάτε νομική κατοχή της ιδιοκτησίας), θα χρειαστεί να δώσετε το πλήρες «μετρητά για κλείσιμο» σε μια τρίτη εταιρεία τίτλου, η οποία θα επιβεβαιώσει ότι μπορείτε να κάνετε τη συναλλαγή και δεν μπορείτε να εμφανιστείτε με άδεια τσέπη την τελευταία στιγμή.

Ποσό Δανείου = Τιμή Αγοράς Σπιτιού – Προκαταβολή

Μετρητά-Για-Κλείσιμο = Προκαταβολή + Έξοδα Κλεισίματος (2-5% της τιμής αγοράς του σπιτιού)

Τα έξοδα κλεισίματος δεν είναι αμελητέα. Η προκαταβολή σας δεν είναι χρήματα που «ξοδεύετε», απλώς μεταφέρονται στην ιδιοκτησία του σπιτιού σας. Αν αργότερα πουλήσετε το σπίτι σας για ακριβώς ό,τι πληρώσατε γι’ αυτό, θα πάρετε πίσω την προκαταβολή σας (μείον τα έξοδα κλεισίματος του πωλητή – άλλα 2-5%). Αν το σπίτι σας έχει αυξηθεί σε αξία (περισσότερο από τα έξοδα κλεισίματος), θα κερδίσετε κέρδος.

Αλλά τα ίδια τα έξοδα κλεισίματος είναι μια άμεση δαπάνη που δεν επιστρέφεται. Δεδομένου ότι υπάρχουν διαφορετικά έξοδα κλεισίματος για αγοραστές και πωλητές (αλλά και οι δύο προσθέτουν μεταξύ 2-5% της αξίας του σπιτιού), αν αγοράσετε και αργότερα πουλήσετε ένα σπίτι θα έχετε ξοδέψει μεταξύ 4% και 10% της αξίας του σπιτιού μόνο σε έξοδα κλεισίματος.

Έσοδα Πώλησης Σπιτιού = Τιμή Πώλησης Σπιτιού – Εκκρεμές Ποσό Δανείου – Έξοδα Κλεισίματος Πώλησης

Χρόνος Διαμονής Στο Σπίτι – Ο Δεύτερος Παράγοντας

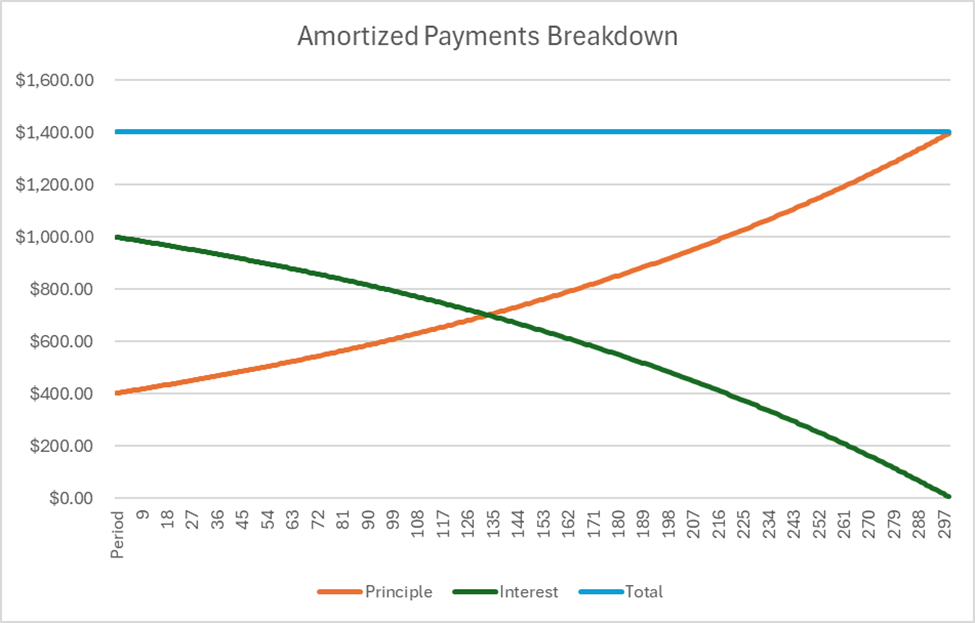

Όταν κάνετε πληρωμές προς ένα δάνειο, οι πληρωμές που κάνετε κάθε μήνα παραμένουν οι ίδιες αλλά το πού εφαρμόζονται αυτές οι πληρωμές αλλάζει. Στην αρχή ενός δανείου, το μεγαλύτερο μέρος της μηνιαίας σας πληρωμής πηγαίνει μόνο προς τους τόκους, πράγμα που σημαίνει ότι δεν χτίζετε πολλή ιδιοκτησία (ή ποσοστό του αρχικού σας δανείου που έχει αποπληρωθεί). Όσο πιο αργά είστε στην περίοδο του δανείου, τόσο μεγαλύτερο ποσοστό της πληρωμής σας πηγαίνει προς το κεφάλαιο – χτίζοντας την ιδιοκτησία σας.

Σκεφτείτε το έτσι – κάθε φορά που κάνετε μια πληρωμή υποθήκης, ένα ποσοστό της πληρωμής πηγαίνει προς το κεφάλαιο (γνωστό και ως οικοδόμηση κεφαλαίου). Μπορείτε να το σκεφτείτε σαν μια κατάθεση σε έναν τραπεζικό λογαριασμό – θα πάρετε αυτά τα χρήματα πίσω αργότερα όταν πουλήσετε το σπίτι σας, επειδή αυτό είναι το ποσό που μειώνει το υπόλοιπο του δανείου. Το άλλο μέρος της πληρωμής σας πηγαίνει προς τους τόκους – που είναι απλώς χρήματα που ξοδεύονται.

Μπορείτε να πουλήσετε το σπίτι σας οποιαδήποτε στιγμή – αλλά όταν το κάνετε, θα χρειαστεί να αποπληρώσετε οποιοδήποτε υπόλοιπο του δανείου σας από τα έσοδα της πώλησης του σπιτιού.

Τα μετρητά που θα πάρετε όταν πουλήσετε = Τιμή πώλησης σπιτιού – Υπόλοιπο δανείου – Έξοδα κλεισίματος

Όσο περισσότερο παραμείνετε στο αγορασμένο σπίτι, τόσο μεγαλύτερο θα είναι το κεφάλαιο που θα έχετε αποπληρώσει, και τόσο περισσότερα μετρητά θα έχετε όταν πουλήσετε.

“Ο χρόνος διαμονής στο σπίτι” μπορεί να είναι ο μεγαλύτερος παράγοντας όταν αποφασίζετε μεταξύ ενοικίασης και αγοράς – αν σκοπεύετε να μείνετε σε αυτό το σπίτι για 50 χρόνια, η αγορά θα είναι σχεδόν σίγουρα φθηνότερη από την ενοικίαση. Αλλά αν σκοπεύετε να μετακομίσετε εντός 5 ετών, η ισορροπία μπορεί να μην είναι τόσο σαφής.

Ενοίκια και Τιμές Ακινήτων

Μόλις έχετε μια ιδέα για το πόσο καιρό σκοπεύετε να μείνετε στο σπίτι, μπορείτε να αρχίσετε να εκτιμάτε πόσο αναμένετε να αυξηθούν τόσο τα ενοίκια όσο και οι τιμές των ακινήτων μεταξύ τώρα και την επόμενη φορά που θέλετε να μετακομίσετε.

Αυτό μπορεί να περιλαμβάνει πολύ μαντεψιά, αλλά οι διαδικτυακές ερευνητικές εταιρείες συχνά δημοσιεύουν ετήσιες αυξήσεις ενοικίων και τιμών ακινήτων ανά πόλη (ή πολιτεία), δίνοντάς σας ένα εξαιρετικό σημείο εκκίνησης. Η αλλαγή στις τιμές έχει δύο παράγοντες στην απόφασή σας:

- Αν η τιμή του ενοικίου αυξάνεται γρήγορα, θα είστε λιγότερο ικανοί να αποταμιεύσετε (και να επενδύσετε αυτές τις αποταμιεύσεις) με την πάροδο του χρόνου – κάνοντάς σας να αγοράσετε σπίτι πιο ελκυστικό (καθώς οι υποθήκες έχουν σταθερές πληρωμές)

- Αν οι τιμές των ακινήτων αυξάνονται γρήγορα, μπορείτε να περιμένετε να κερδίσετε μεγαλύτερο κέρδος όταν πουλήσετε το σπίτι σας. Αυτό μπορεί να κάνει την ιδιοκτησία πιο ελκυστική από την ενοικίαση επίσης.

Απόδοση Επένδυσης

Το τελευταίο κλειδί στην απόφαση ενοικίασης έναντι αγοράς είναι πόσα περιμένετε να κερδίσετε από τις άλλες επενδύσεις σας – λογαριασμούς αποταμίευσης, λογαριασμούς χρηματιστηρίου και άλλες επιλογές για το τι θα μπορούσατε να κάνετε με τα χρήματά σας. Αυτό είναι το κλειδί για την πραγματική ανταλλαγή, και γιατί όλοι οι άλλοι παράγοντες έχουν σημασία.

Συγκεντρώνοντας Όλα Μαζί

Για να δείτε αν έχει περισσότερο οικονομικό νόημα να ενοικιάσετε ή να αγοράσετε, θα περάσετε από τα εξής βήματα:

Βήμα 1: Συγκεντρώστε Πληροφορίες

Βρείτε όλα τα παραπάνω στοιχεία:

- Η επιθυμητή τιμή αγοράς του σπιτιού σας και το επιτόκιο της υποθήκης

- Πόσα μετρητά έχετε για προκαταβολή

- Πόσο κοστίζει να ενοικιάσετε ένα ισοδύναμο ακίνητο

- H πόσο καιρό σκοπεύετε να μείνετε στο νέο σας σπίτι πριν το πουλήσετε

- Πόσο αναμένετε να αυξηθούν τα ενοίκια κατά τη διάρκεια αυτού του χρόνου

- Πόσο νομίζετε ότι θα αυξηθούν οι τιμές των ακινήτων κατά τη διάρκεια αυτού του χρόνου

- Και πόσο αναμένετε να επιστρέψετε από οποιαδήποτε άλλη επένδυση

Βήμα 2: Υπολογίστε τις Πληρωμές Υποθήκης + Συντήρηση Σπιτιού

Τώρα ξεκινάμε τη σύγκριση πρόσωπο με πρόσωπο. Πρώτο βήμα, πρέπει να ξέρουμε πόσα ξοδεύουμε κάθε μήνα σε πληρωμές υποθήκης. Ο υπολογισμός για την μηνιαία πληρωμή υποθήκης σας είναι:

Όπου:

- PV είναι το ποσό του δανείου (Τιμή Αγοράς + Έξοδα Κλεισίματος – Προκαταβολή)

- r είναι το μηνιαίο επιτόκιο (ετήσιο επιτόκιο / 12)

- t είναι η συνολική διάρκεια του δανείου, σε μήνες (διάρκεια δανείου x 12)

Θέλουμε επίσης να προσθέσουμε και τα άλλα κόστη της ιδιοκτησίας ενός σπιτιού σε αυτό το μηνιαίο κόστος, ώστε να μπορέσουμε να συγκρίνουμε μήλο με μήλο. Αυτό περιλαμβάνει:

- Κόστη συντήρησης σπιτιού, ή περίπου 1.5% (0.125% ανά μήνα) της αξίας του σπιτιού

- Φόρος ακινήτου, ή περίπου 1% της αξίας του σπιτιού ανά έτος

- Ασφάλιση ιδιοκτήτη σπιτιού, ή περίπου 0.7% της αξίας του σπιτιού ανά έτος

Χρησιμοποιώντας ένα υπολογιστικό φύλλο όπως το excel ή το Google Sheets, αυτό μπορεί επίσης να υπολογιστεί με τη λειτουργία PMT, ή αυτόν τον μίνι υπολογιστή:

Υπολογιστής Πληρωμών

Αποτέλεσμα

Βήμα 3: Υπολογίστε τα Έσοδα από την Πώληση

Στη συνέχεια, θα χρειαστεί να βρείτε τα μετρητά που θα λάβετε από το σπίτι σας όταν το πουλήσετε. Αυτό είναι ένας υπολογισμός δύο βημάτων.

Εύρεση Ισοτιμίας

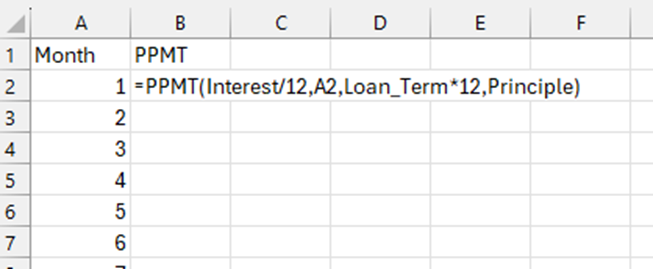

Πρώτα, θα χρειαστεί να υπολογίσετε ποιο θα είναι το υπόλοιπο του δανείου σας. Αυτό είναι μια σύνθετη φόρμουλα – οπότε θα χρειαστούμε μια αριθμομηχανή.

Χρησιμοποιώντας το Excel, δημιουργήστε μια στήλη με έναν αριθμό για κάθε μήνα που θα έχετε το δάνειο. Για παράδειγμα, αν σκοπεύετε να μείνετε στο σπίτι για 10 χρόνια πριν το πουλήσετε, θα δημιουργήσετε μια στήλη με μια σειρά αριθμών από 1 έως 120 (10 χρόνια σε μήνες).

Στη συνέχεια, χρησιμοποιήστε τη λειτουργία PPMT για κάθε μήνα, με είσοδοι το αρχικό ποσό του δανείου, το επιτόκιο και την τρέχουσα περίοδο. Για την τρέχουσα περίοδο, αναφερθείτε στον συγκεκριμένο αριθμό μήνα. Αυτό που θα μας δείξει η λειτουργία PPMT είναι πόσο από την πληρωμή αυτού του μήνα θα εφαρμοστεί στην κύρια οφειλή του δανείου.

Σημείωση: αυτό θα επιστρέψει ένα αρνητικό αποτέλεσμα από προεπιλογή. Χρησιμοποιήστε -PPMT για να λάβετε το αποτέλεσμα ως θετικούς αριθμούς.

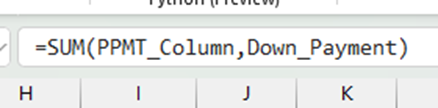

Για να βρείτε τη συνολική σας ισοτιμία, προσθέστε όλα τα PPMT για κάθε μήνα πριν πουλήσετε το σπίτι, και προσθέστε την προκαταβολή σας. Αυτό θα δείξει την ισοτιμία που έχετε δημιουργήσει όταν το σπίτι πωληθεί.

Τέλος, για να βρείτε το υπόλοιπο του δανείου σας, αφαιρέστε την ισοτιμία από το αρχικό ποσό του δανείου (όχι την τιμή αγοράς).

Υπόλοιπο δανείου = Αρχικό ποσό δανείου – Ισοτιμία

Η αριθμομηχανή παρακάτω μπορεί επίσης να χρησιμοποιηθεί για να λάβετε την τελική ισοτιμία για οποιαδήποτε περίοδο, δεδομένων των αρχικών ποσών δανείου.

Αριθμομηχανή Ισοτιμίας

Αποτέλεσμα

Έσοδα από Πώληση

Τα τελικά μετρητά που θα λάβετε όταν πουλήσετε το σπίτι σας θα είναι:

Έσοδα από Πώληση = Τιμή Πώλησης Σπιτιού – Υπόλοιπο Δανείου – Έξοδα Κλεισίματος

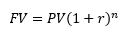

Όπου θα υπολογίσουμε την Τιμή Πώλησης Σπιτιού με βάση την αναμενόμενη αύξηση των αξιών ακινήτων χρησιμοποιώντας τον τύπο Μελλοντικής Αξίας:

- FV είναι η μελλοντική αξία του σπιτιού

- PV είναι η αρχική τιμή αγοράς του σπιτιού

- r είναι ο ρυθμός αύξησης της αξίας του ακινήτου, σε μήνες

- n είναι πόσους μήνες θα κατέχετε το σπίτι πριν το πουλήσετε

Βήμα 4: Υπολογίστε το Μελλοντικό Ενοίκιο

Τώρα που ξέρουμε πόσα ξοδεύουμε κάθε μήνα για το δάνειο, πρέπει να κάνουμε το ίδιο και για το ενοίκιο για την ίδια χρονική περίοδο.

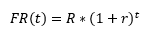

Δεδομένου ότι έχετε ήδη δημιουργήσει μια υπόθεση για το πόσο θα αυξηθεί το ενοίκιο κάθε χρόνο, μπορούμε να το χρησιμοποιήσουμε για να υπολογίσουμε πόσο ενοίκιο θα χρειαστεί να πληρώνετε κάθε μήνα στο μέλλον χρησιμοποιώντας έναν τύπο μελλοντικής αξίας (για απλότητα, θα υποθέσουμε ότι η αύξηση του ενοικίου σας κατανέμεται σε όλη τη διάρκεια του έτους, αντί να γίνεται όλα ταυτόχρονα). Αυτό χρησιμοποιεί επίσης τον τύπο Μελλοντικής Αξίας:

Όπου:

- FR(t) είναι το μελλοντικό ενοίκιο που θα χρειαστεί να πληρώσετε t μήνες στο μέλλον

- R είναι το ενοίκιο σήμερα

- r είναι ο ρυθμός αύξησης που περιμένετε να αυξηθεί το ενοίκιο, ανά μήνα (ετήσια αύξηση / 12)

- Και t είναι πόσους μήνες στο μέλλον εξετάζουμε.

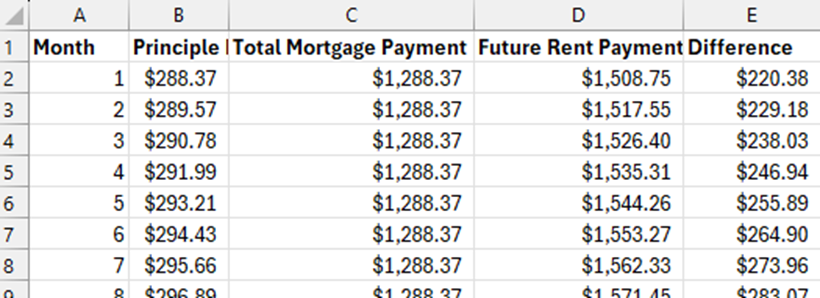

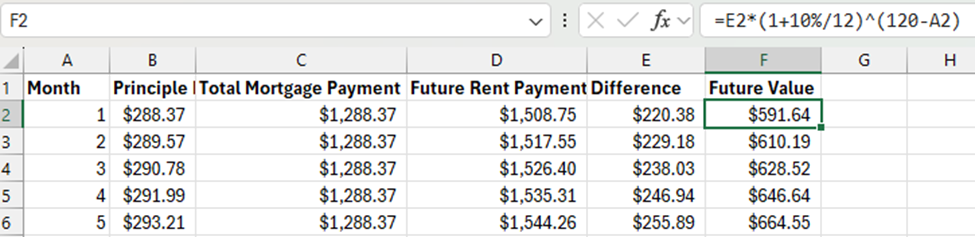

Εάν υπολογίζουμε με ένα δάνειο 10 ετών, θα χρειαστεί να κάνετε αυτόν τον υπολογισμό για 120 μήνες (12 μήνες x 10 χρόνια), ώστε να ξέρουμε ακριβώς πόσα ενοίκια ξοδεύονται κάθε μήνα στο μέλλον. Αυτό γίνεται πολύ πιο απλό χρησιμοποιώντας ένα υπολογιστικό φύλλο – ιδανικά ακριβώς δίπλα στη στήλη που χρησιμοποιήσατε για να υπολογίσετε τις κύριες πληρωμές σας για το υποθετικό δάνειο.

Βήμα 5: Συγκρίνετε το Μελλοντικό Ενοίκιο με την Πληρωμή Δανείου Για Κάθε Μήνα

Τώρα που γνωρίζουμε όλες τις μηνιαίες πληρωμές μας (συν μηνιαία συντήρηση), πρέπει να προσδιορίσουμε ποιους μήνες θα εξοικονομούμε χρήματα ενοικιάζοντας ή αγοράζοντας για κάθε μήνα στο μέλλον. Αφαιρέστε την πληρωμή του δανείου κάθε μήνα από το πόσα ξοδεύετε σε κάθε μήνα ενοικίου.

Αυτό μας λέει ότι για κάθε μήνα, μπορούμε να εξοικονομήσουμε αυτό το επιπλέον ποσό αν αγοράσουμε ένα σπίτι – και να το επενδύσουμε.

Βήμα 6: Υπολογίστε τη Μελλοντική Αξία των Επενδύσεων

Είμαστε σχεδόν στον τερματισμό! Το τελευταίο βήμα είναι να υπολογίσουμε τη μελλοντική αξία των επενδύσεων για κάθε μήνα, και στη συνέχεια να προσθέσουμε τη μελλοντική αξία της προκαταβολής και τα έσοδα από την πώληση του σπιτιού.

Μελλοντική Αξία των Επενδύσεων

Για τη διαφορά κάθε μήνα που υπολογίσαμε παραπάνω, τώρα πρέπει να υπολογίσουμε τη μελλοντική της αξία στο τέλος της σύγκρισης (όταν πουλήσουμε το σπίτι).

Όπου:

- FV είναι πόσο θα αξίζει η αποταμίευση αυτού του μήνα στο τέλος του δανείου

- PV είναι η αποταμίευση αυτού του μήνα

- r είναι το επιτόκιο που περιμένετε να αυξηθεί η αποταμίευσή σας μηνιαίως

- n είναι πόσες περίοδοι υπάρχουν μεταξύ αυτής της περιόδου και της τελευταίας περιόδου.

Έτσι, αν περιμένω απόδοση 10% ετησίως στις επενδύσεις μου, r θα είναι 10%/12 (για να μετατρέψω το 10% σε μηνιαίο επιτόκιο). Αν υπολογίζω με βάση τη μετακόμιση σε 10 χρόνια, τότε n για τον 1ο μήνα θα είναι 120 – 1 = 119, ο δεύτερος μήνας θα είναι 120-2 = 118, κ.λπ.

Μελλοντική Αξία της Προκαταβολής

Αν είχα επιλέξει να ενοικιάσω αντί να αγοράσω, θα είχα την προκαταβολή διαθέσιμη για επένδυση από την πρώτη μέρα. Αυτό σημαίνει ότι πρέπει να υπολογίσω τη μελλοντική αξία της προκαταβολής για ολόκληρη την χρονική περίοδο χρησιμοποιώντας τον ίδιο τύπο, όπου:

- PV είναι το ποσό που έχω διαθέσιμο ως προκαταβολή σήμερα

- n είναι οι συνολικοί μήνες που θα ζω στο σπίτι

Συγκεντρώνοντας Όλα Μαζί

Τώρα που υπολογίσαμε όλες τις μελλοντικές μας αξίες, τα μαθηματικά είναι απλά: προσθέστε τη μελλοντική αξία από κάθε μήνα, συν τα Έσοδα από την Πώληση όταν πωληθεί το σπίτι. Αν αυτό είναι μεγαλύτερο από τη μελλοντική αξία της προκαταβολής (αν είχε επενδυθεί), έχει περισσότερο νόημα να αγοράσετε παρά να ενοικιάσετε.

Δοκιμάστε το!

Αυτός ο υπολογιστής θα ρωτήσει τους ίδιους παράγοντες που καλύψαμε παραπάνω και θα χειριστεί όλους τους υπολογισμούς μελλοντικής αξίας. Δοκιμάστε μερικές διαφορετικές τιμές αγοράς, αποδόσεις επένδυσης και χρόνο πριν μετακομίσετε και δείτε πότε έχει περισσότερο νόημα να ενοικιάσετε ή να αγοράσετε!

Αγορά Σπιτιού για Σύγκριση

Ενοικίαση Σπιτιού για Σύγκριση

Αποτέλεσμα

Δοκιμασία Γνώσεων

result = ‘| Τιμή Αγοράς | ‘ + home_price_display + ‘ |

|---|---|

| Προκαταβολή | ‘ + down_payment_display + ‘ |

| Κόστη Κλεισίματος | ‘ + closing_costs_display + ‘ |

| Ποσό Δανείου | ‘ + loan_amount_display + ‘ |

| Μηνιαία Κεφάλαιο + Τόκοι | ‘ + base_payment_display + ‘ |

| Εκτίμηση Μηνιαίου PMI | ‘ + pmi_display + ‘ |

| Μηνιαία HOA | ‘ + hoa_display + ‘ |

| Εκτίμηση Μηνιαίας Ασφάλισης Κατοικίας | ” + monthly_insurance_display + ‘ |

| Εκτίμηση Μηνιαίου Φόρου Ακινήτων | ‘ + propery_tax_display + ‘ |

| Εκτίμηση Μηνιαίας Συντήρησης Κατοικίας | ‘ + monthly_maintenance_display + ‘ |

| Εκτιμώμενο Σύνολο Μηνιαίων Πληρωμών | ‘ + total_monthly_display + ‘ |

| Συνολικές Τελικές Αποταμιεύσεις (Ενοικίαση) | ‘ + rent_total_savings_display + ‘ |

|---|---|

| Συνολικές Τελικές Αποταμιεύσεις (Αγορά) | ‘ + mortgage_amount_saved_display + ‘ |

| Νικητής | ‘; if(rent_total_savings > mortgage_amount_saved){ result += ‘Ενοικίαση!’; } else{ result += ‘Αγορά!’; } result +=’ |