Υποθήκες

Το σπίτι σας πιθανότατα θα είναι η μεγαλύτερη αγορά που θα κάνετε στη ζωή σας. Η αγορά ενός σπιτιού όχι μόνο εξοικονομεί χρήματα από ενοίκια, αλλά είναι και ένα σοβαρό περιουσιακό στοιχείο που μπορεί να εκτιμηθεί με την πάροδο του χρόνου. Δεδομένου ότι τα σπίτια είναι τόσο ακριβά, (σχεδόν) κανείς δεν τα αγοράζει με μετρητά. Αντίθετα, τα σπίτια συνήθως αγοράζονται με έναν ειδικό τύπο δανείου, που ονομάζεται «Υποθήκη».

Τι είναι μια Υποθήκη;

Μια υποθήκη είναι ένας τύπος εξασφαλισμένου δανείου, με ακίνητο ή σπίτι ως εγγύηση. Αυτό σημαίνει ότι θα κάνετε μια συμφωνία με την τράπεζά σας, την πιστωτική ένωση ή το ίδρυμα αποταμίευσης και δανείων για να δανειστείτε ένα μεγάλο ποσό χρημάτων, με ένα κομμάτι ακινήτου ως εγγύηση.

Αυτό σημαίνει ότι αν δεν πληρώσετε το δάνειο (δηλαδή αποτύχετε να το επιστρέψετε), η τράπεζα μπορεί να πουλήσει το ακίνητο για μετρητά. Αν αυτό συμβεί, η τράπεζα κρατά όποιο υπόλοιπο οφειλής υπήρχε στο δάνειο, και εσείς παίρνετε το υπόλοιπο.

Αγορά Σπιτιού με Υποθήκη

Οι υποθήκες μπορούν, θεωρητικά, να χρησιμοποιηθούν για να αγοράσουν σχεδόν οτιδήποτε (αρκεί η εγγύηση να είναι ακίνητο), αλλά συνήθως συνδέονται με την αγορά ενός σπιτιού. Υπάρχουν μερικοί καλοί λόγοι γι’ αυτό, συμπεριλαμβανομένου του μεγέθους του δανείου, του επιτοκίου για τα υποθηκευμένα ακίνητα και της διάρκειας του δανείου.

Μέγεθος Δανείου

Τα σπίτια είναι ακριβά, οπότε η αγορά ενός απαιτεί ένα μεγάλο δάνειο. Οι περισσότεροι άνθρωποι που αγοράζουν το πρώτο τους σπίτι δεν έχουν μεγάλο ποσό άλλων περιουσιακών στοιχείων που να υπολογίζονται στην καθαρή τους αξία, αλλά μια υποθήκη διευκολύνει πολύ το δανεισμό του απαιτούμενου ποσού.

Όταν πρώτα πάρετε μια υποθήκη, η αξία του σπιτιού σας θα είναι το ακριβές ποσό που χρειάζεται να δανειστείτε για να το πληρώσετε. Από την οπτική γωνία της τράπεζας, δεν υπάρχει πολύς κίνδυνος: αν αποτύχετε, απλώς πουλάνε το σπίτι σε κάποιον άλλο και παίρνουν τα χρήματά τους πίσω. Αυτό σημαίνει ότι η τράπεζα μπορεί να σας δανείσει πολύ περισσότερα χρήματα για να αγοράσετε ένα σπίτι από ό,τι θα μπορούσε για οποιοδήποτε άλλο τύπο δανείου – ο μόνος περιορισμός είναι να διασφαλίσετε ότι μπορείτε να κάνετε τις μηνιαίες πληρωμές.

Επιτόκιο

Τα επιτόκια για τις υποθήκες είναι επίσης πολύ χαμηλότερα από οποιονδήποτε άλλο τύπο δανείου. Αυτό οφείλεται στον ίδιο λόγο με τα μεγαλύτερα μεγέθη δανείων – οι τράπεζες βλέπουν τις υποθήκες ως λιγότερο ριψοκίνδυνα δάνεια, οπότε το κόστος δανεισμού είναι χαμηλότερο.

Φανταστείτε να έχετε ένα εξαιρετικά υψηλό όριο στην πιστωτική σας κάρτα – θα μπορούσατε θεωρητικά να αγοράσετε το σπίτι σας μόνο με πίστωση, ή θα μπορούσατε να πάρετε μια υποθήκη. Οι πιστωτικές κάρτες είναι μη εξασφαλισμένα δάνεια, οπότε η αποτυχία πληρωμών στην πιστωτική σας κάρτα δεν θα σας έκανε αυτόματα να χάσετε το σπίτι σας (αν και αυτό θα συνέβαινε αν αναγκαστείτε σε πτώχευση). Αντίθετα, το επιτόκιο στην πιστωτική σας κάρτα θα είναι 2-3 φορές υψηλότερο από μια υποθήκη, επειδή η εταιρεία πιστωτικών καρτών σας το βλέπει ως πολύ μεγαλύτερο κίνδυνο αποτυχίας, καθώς δεν μπορούν απλώς να πουλήσουν το σπίτι και να πάρουν πίσω τα χρήματά τους.

Διάρκεια Δανείου

Ενώ το επιτόκιο στο σπίτι σας μπορεί να είναι χαμηλότερο, θα πληρώσετε ακόμα ένα πολύ μεγάλο ποσό τόκων κατά τη διάρκεια της ζωής του δανείου. Αυτό συμβαίνει επειδή οι υποθήκες συνήθως έχουν πολύ μεγάλες διάρκειες – 15, 20 ή 30 χρόνια είναι οι πιο κοινές. Έτσι οι τράπεζες κερδίζουν χρήματα από τις υποθήκες: μια πολύ μακρά αλυσίδα μικρών, αλλά χαμηλού κινδύνου, πληρωμών τόκων.

Οι περισσότερες άλλες κατηγορίες εξασφαλισμένων δανείων δεν έχουν σχεδόν αυτή τη διάρκεια, επειδή οι περισσότερες άλλες κατηγορίες δανείων υποθέτουν απομείωση (μείωση της αξίας) του υποκείμενου περιουσιακού στοιχείου, όχι εκτίμηση. Συγκρίνετε αυτό με ένα δάνειο αυτοκινήτου – το αυτοκίνητό σας μπορεί να είναι εντελώς άχρηστο σε 30 χρόνια και να αξίζει σχεδόν τίποτα, αλλά τα περισσότερα σπίτια θα έχουν μεγάλη αύξηση στην αξία τους.

Απαιτήσεις και Χρεώσεις

Δεδομένου ότι οι υποθήκες είναι μεγάλες και υποτίθεται ότι είναι χαμηλού κινδύνου, υπάρχουν ορισμένες αυστηρές απαιτήσεις που πρέπει να διατηρήσει οποιοσδήποτε δανειολήπτης για να είναι επιλέξιμος για δανεισμό.

Προκαταβολές και PMI

Οι υποθήκες συνήθως απαιτούν προκαταβολή 20% ή μεγαλύτερη. Για άτομα που αγοράζουν το 2ο ή 3ο σπίτι τους, αυτό το ποσό θα προέρχεται συνήθως από το κέρδος που προκύπτει από την πώληση του προηγούμενου σπιτιού τους, αλλά είναι μερικές φορές πιο δύσκολο για τους πρώτους αγοραστές να αποταμιεύσουν.

Αν ένας δανειολήπτης θέλει να πάρει μια υποθήκη με λιγότερο από 20% προκαταβολή, οι δανειστές συνήθως απαιτούν ασφάλιση, που ονομάζεται Ιδιωτική Ασφάλιση Υποθήκης (PMI). Το PMI είναι ένας τύπος ασφάλισης που προστατεύει τον δανειστή σας σε περίπτωση που αποτύχετε γρήγορα στο δάνειό σας. Για παράδειγμα, αν πάρετε μια υποθήκη και αποτύχετε μέσα στους πρώτους 12 μήνες, η αξία του σπιτιού σας πιθανότατα δεν θα έχει εκτιμηθεί αρκετά για να καλύψει όλα τα έξοδα κλεισίματος τόσο για την αρχική σας αγορά, όσο και όταν η τράπεζα χρειαστεί να προχωρήσει σε κατάσχεση για να πάρει τα χρήματά της πίσω. Το PMI καλύπτει τη διαφορά για τον δανειστή σας, διασφαλίζοντας ότι δεν θα υποστεί μεγάλη ζημία αν προχωρήσετε σε κατάσχεση νωρίς.

Το PMI συνήθως πληρώνεται εφάπαξ (οπότε μια μικρότερη προκαταβολή, συν μια εφάπαξ πληρωμή PMI), ή σε 12 μηνιαίες δόσεις, προστιθέμενες στην κανονική σας πληρωμή υποθήκης για τον πρώτο χρόνο.

Δάνεια FHA

Η Ομοσπονδιακή Διοίκηση Στέγασης έχει επίσης προγράμματα διαθέσιμα για ορισμένες οικογένειες χαμηλού εισοδήματος που αγοράζουν το πρώτο τους σπίτι. Η FHA παρέχει την ασφάλιση υποθήκης, ώστε ο δανειολήπτης να μπορεί να κάνει προκαταβολή (τόσο χαμηλή όσο 5%), με την κυβέρνηση να ασφαλίζει την υποθήκη.

Ασφάλιση Ιδιοκτήτη Σπιτιού

Η Ασφάλιση Ιδιοκτήτη Σπιτιού απαιτείται σχεδόν πάντα με οποιαδήποτε κατοικία υποθήκης. Οι τράπεζες την απαιτούν σε περίπτωση πυρκαγιών ή άλλων ζημιών. Αυτό σημαίνει ότι αν το σπίτι σας καταστραφεί από πυρκαγιά, μπορεί να ξαναχτιστεί, επιστρέφοντας την αξία στην περιουσία σας (και εξασφαλίζοντας το συμφέρον της τράπεζας μέσω της υποθήκης σας).

Αν η Ασφάλιση Ιδιοκτήτη Σπιτιού σας λήξει ενώ εξακολουθείτε να πληρώνετε την υποθήκη σας, ο δανειστής σας συνήθως θα πάρει τη δική του πολιτική ασφαλίζοντας τον εαυτό του κατά της απώλειας και θα σας χρεώσει μια ποινή.

Πληρωμές και Τόκοι

Με ένα παραδοσιακό δάνειο 30 ετών, ο δανειολήπτης κάνει ίσες πληρωμές κάθε μήνα για 30 χρόνια. Αυτό γίνεται όλο και λιγότερο συνηθισμένο, οπότε οι δανειολήπτες πρέπει να γνωρίζουν τους διαφορετικούς τύπους δανείων που είναι διαθέσιμα και τις επιλογές πληρωμής.

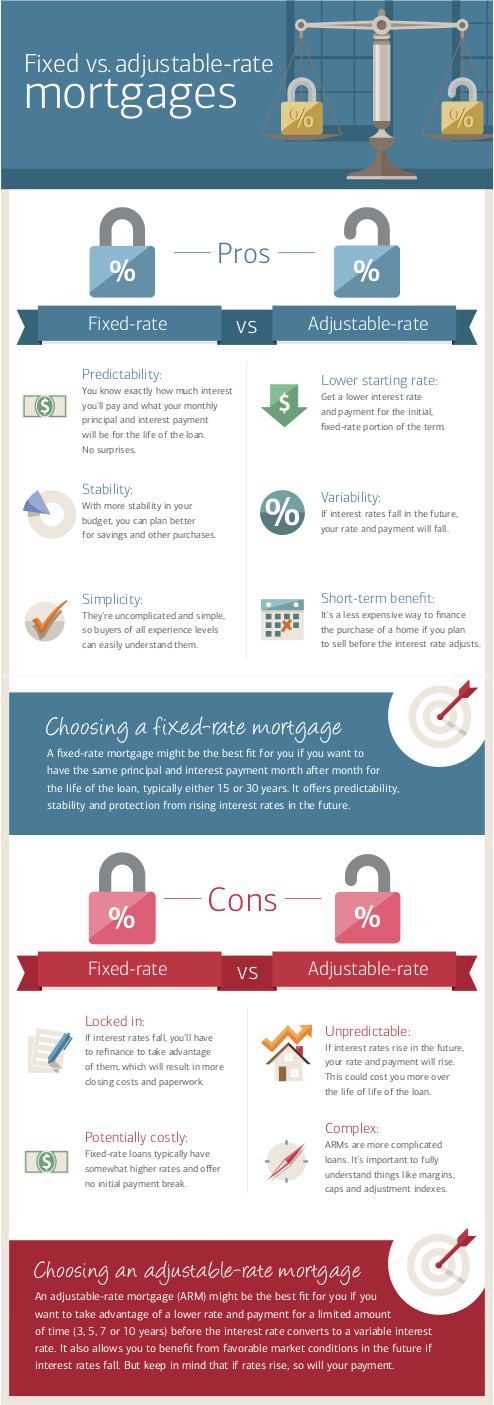

Σταθερό vs Μεταβλητό Επιτόκιο

Τα δάνεια μπορούν να έχουν ένα “σταθερό” επιτόκιο, που σημαίνει ότι το επιτόκιο παραμένει το ίδιο για όλη τη διάρκεια, ή “μεταβλητό”, όπου μπορεί να αυξάνεται ή να μειώνεται με βάση κάποιο δείκτη. Από την οπτική γωνία ενός δανειστή, τα δάνεια με σταθερό επιτόκιο είναι πιο ριψοκίνδυνα από τα μεταβλητά, επειδή δεν γνωρίζουν πώς θα είναι ο πληθωρισμός αργότερα. Αν έχετε ένα δάνειο με επιτόκιο 3,5%, αλλά ο πληθωρισμός είναι 4%, από την πλευρά του δανειστή, χάνουν 0,5%.

Τα δάνεια με μεταβλητό επιτόκιο δημιουργήθηκαν για να μεταφέρουν αυτόν τον κίνδυνο πίσω στον αγοραστή. Με ένα δάνειο με μεταβλητό επιτόκιο, το επιτόκιό σας κινείται πάνω και κάτω κάθε μήνα, 6 μήνες ή χρόνο με βάση έναν δείκτη αγοράς που παρακολουθεί τον πληθωρισμό και τον κίνδυνο αθέτησης. Αν ο πληθωρισμός αυξηθεί, το επιτόκιό σας θα αυξηθεί μαζί του. Επειδή οι τράπεζες τα βλέπουν ως λιγότερο “ριψοκίνδυνα”, συνήθως προσφέρουν χαμηλότερα επιτόκια εκ των προτέρων για ένα δάνειο με μεταβλητό επιτόκιο.

Σήμερα, πολλά δάνεια είναι ένα υβρίδιο και των δύο: προσφέροντας ένα σταθερό επιτόκιο για τα πρώτα 5 χρόνια, και στη συνέχεια ένα μεταβλητό επιτόκιο. Αυτό δίνει στον δανειολήπτη περισσότερη ασφάλεια βραχυπρόθεσμα, αλλά επιτρέπει ακόμα στο επιτόκιο να “αιωρείται” με τις συνολικές αγορές.

Πληρωμές Μπαλονιού

Δεν θα κρατήσει κάθε δανειολήπτης το δάνειο για όλη τη διάρκεια του. Αντίθετα, κάποιοι κάνουν αυτό που ονομάζεται “Πληρωμή Μπαλονιού”. Με τις πληρωμές μπαλονιού, ο δανειολήπτης κάνει κανονικές μηνιαίες πληρωμές τόκων για ένα συγκεκριμένο χρονικό διάστημα, και στη συνέχεια αποπληρώνει το σύνολο του υπολοίπου σε μία εφάπαξ πληρωμή.

Οι πληρωμές μπαλονιού συμβαίνουν πιο συχνά όταν ο δανειολήπτης πουλάει την υποκείμενη ιδιοκτησία – τα μετρητά που αποκτώνται από την πώληση χρησιμοποιούνται για να αποπληρώσουν το υπόλοιπο δανείου. Οι πληρωμές μπαλονιού χρησιμοποιούνται επίσης συχνά σε επιχειρηματικά δάνεια, όπου η τράπεζα μπορεί να απαιτήσει μια πληρωμή μπαλονιού και μια αναχρηματοδότηση δανείου μετά από έναν συγκεκριμένο αριθμό ετών.

Αθέτηση και Κατασχέσεις

Αν αποτύχετε να κάνετε τις πληρωμές τόκων σας, η τράπεζα μπορεί να κατασχέσει το σπίτι σας. Αυτό σημαίνει ότι η νομική ιδιοκτησία του σπιτιού δίνεται στον δανειστή σας, ο οποίος σας εκδιώκει από την ιδιοκτησία και το πουλά ξανά για να ανακτήσει την απώλειά του. Αν η πώληση του σπιτιού φέρει περισσότερα μετρητά από όσα χρωστούσατε, ο δανειστής θα σας επιστρέψει την υπεραξία.

Σύντομες Πωλήσεις

Η κατάσχεση του σπιτιού σας είναι γενικά ένα “χειρότερο σενάριο”. Η τράπεζα θέλει να πουλήσει την ιδιοκτησία όσο το δυνατόν πιο γρήγορα, οπότε συνήθως την πουλάνε πολύ κάτω από την κανονική τιμή της αγοράς απλώς για να ολοκληρώσουν τη συναλλαγή γρήγορα. Αυτό σημαίνει ότι συνήθως δεν μένουν καθόλου μετρητά για εσάς. Αν δυσκολεύεστε να κάνετε τις πληρωμές του δανείου, θα είστε πάντα καλύτερα να πουλήσετε την ιδιοκτησία μόνοι σας και να κάνετε μια πληρωμή μπαλονιού παρά να αφήσετε την τράπεζα να κατασχέσει.

Αναδιάρθρωση Δανείου

Οι περισσότεροι δανειστές μπορούν θεωρητικά να κατασχέσουν το σπίτι σας μόλις χάσετε μία πληρωμή. Στην πραγματικότητα, η κατάσχεση είναι μια μακρά και δαπανηρή διαδικασία για την τράπεζα, και προτιμούν να συνεχίσετε να κάνετε πληρωμές.

Μέρος αυτού ονομάζεται “Αναδιάρθρωση Δανείου”, όπου συνεργάζεστε με τον δανειστή σας για να δημιουργήσετε ένα νέο σχέδιο πληρωμών, συνήθως με προσωρινά μειωμένα επιτόκια για να βοηθήσετε σε περιόδους δυσκολίας. Σχεδόν κάθε δανειστής έχει ένα πρόγραμμα αναδιάρθρωσης δανείου για δάνεια, οπότε αν δυσκολεύεστε να καλύψετε τις πληρωμές, αυτή είναι η πρώτη κλήση που πρέπει να κάνετε.

Παραλλαγές Δανείου

Εκτός από ένα βασικό δάνειο για την αγορά ενός σπιτιού, υπάρχουν επίσης δύο άλλοι κοινοί τύποι δανείων που μπορεί να έχετε ακούσει: Δεύτερα Δάνεια και Αντίστροφα Δάνεια.

Δεύτερα Δάνεια

Όταν ένας δανειολήπτης παίρνει ένα δάνειο για το σπίτι του, η “ίδια κεφαλαίου” του σπιτιού (ή η συνολική του αξία) διαιρείται μεταξύ του δανειολήπτη και του δανειστή. Για παράδειγμα, με μια προκαταβολή 20%, ο δανειολήπτης ξεκινά με 20% ίδια κεφάλαια και ο δανειστής έχει 80%.

Καθώς το δάνειο αποπληρώνεται, ο δανειολήπτης συγκεντρώνει περισσότερα ίδια κεφάλαια, μετατοπίζοντας την ισορροπία. Αυτή η ίδια κεφάλαια έχει μια χρηματική αξία – την τιμή της αγοράς του σπιτιού, επί το ποσοστό των ιδίων κεφαλαίων.

Η ίδια κεφάλαια είναι ένα περιουσιακό στοιχείο, και έτσι η ίδια κεφάλαια που έχει συγκεντρωθεί στο σπίτι σας μπορεί να χρησιμοποιηθεί για να πάρετε ένα δεύτερο δάνειο. Με ένα δεύτερο δάνειο, παίρνετε ένα νέο δάνειο με βάση την ίδια κεφάλαια που έχετε συγκεντρώσει. Αυτό σας φέρνει ουσιαστικά πίσω στην αρχή – έχετε κάποια μετρητά από τα έσοδα του δανείου, και η ίδια κεφάλαια σας επαναφέρεται στο 20%.

Τα δεύτερα δάνεια χρησιμοποιούνται συχνά για τη χρηματοδότηση ανακαινίσεων ή επεκτάσεων σπιτιών, καθώς αυτές μπορούν να αυξήσουν την αξία του σπιτιού περισσότερο από το κόστος του δανείου. Τα δεύτερα δάνεια χρησιμοποιούνται επίσης συχνά για να αποπληρώσουν άλλα μη εξασφαλισμένα χρέη για να αποφευχθεί η πτώχευση, ή για να μεταφέρουν χρέη πιστωτικών καρτών υψηλού επιτοκίου σε χρέη δανείου χαμηλού επιτοκίου.

Αντίστροφα Δάνεια

Τα αντίστροφα δάνεια είναι ειδικοί τύποι δανείων που είναι διαθέσιμα μόνο σε συνταξιούχους. Με ένα αντίστροφο δάνειο, ο δανειολήπτης λαμβάνει μια εφάπαξ πληρωμή από τον δανειστή, η οποία καθορίζεται από την ίδια κεφάλαια στο σπίτι τους και την ηλικία τους. Ο δανειολήπτης δεν κάνει καθόλου μηνιαίες πληρωμές – το κεφάλαιο απλώς συγκεντρώνει τόκους κάθε μήνα. Όταν ο δανειολήπτης πουλά το σπίτι του ή πεθαίνει, το σύνολο του δανείου συν τόκοι αποπληρώνεται σε μία μόνο πληρωμή.

Τα αντίστροφα δάνεια είναι ριψοκίνδυνα, καθώς το υπόλοιπο του δανείου μπορεί να αυξηθεί μεγαλύτερο από την αξία του σπιτιού. Ταυτόχρονα, τα αντίστροφα δάνεια μπορούν να χρησιμεύσουν ως τρόπος για τους συνταξιούχους να αποπληρώσουν τυχόν εκκρεμή χρέη και να ομαλοποιήσουν τις δαπάνες της συνταξιοδότησής τους.

Ερωτήσεις Πρόκλησης

- Τι καταλαβαίνετε από τον όρο Υποθήκη;

- Ποια είναι η διαφορά μεταξύ ενός εξασφαλισμένου και ενός μη εξασφαλισμένου δανείου;

- Χρησιμοποιώντας το διαδίκτυο, πληκτρολογήστε υποθήκη και ερευνήστε ποιους τύπους υποθηκών και επιτοκίων δανεισμού προσφέρονται στο κοινό. (Μην υποβάλετε αίτηση) Παρέχετε παραδείγματα για κάθε τύπο.

- Ποια είναι τα πλεονεκτήματα και τα μειονεκτήματα της αγοράς ή της ενοικίασης ενός σπιτιού;