Μαθηματικά Υποθηκών και Αναλογίες

Η αγορά ενός σπιτιού – μια μακροχρόνια θεμελιώδης πτυχή των προσωπικών οικονομικών. Η αγορά ενός σπιτιού είναι ένα τεράστιο ορόσημο στη χρηματοοικονομική ζωή οποιουδήποτε, αλλά τα μαθηματικά πίσω από τη συναλλαγή μπορεί να είναι αποθαρρυντικά. Στην πραγματικότητα, για τον μέσο καταναλωτή, η αγορά του σπιτιού του είναι μια εντελώς μοναδική μορφή χρηματοοικονομικής επένδυσης – όπου μόλις μερικές χιλιάδες δολάρια μπορούν εύκολα να προσθέσουν έως και 10 φορές αυτό το ποσό σε επιπλέον έξοδα ή αποταμιεύσεις.

Δεν μπορείτε να το δείτε στο YouTube; Κάντε κλικ εδώ!

Αυτό το μάθημα έχει σχεδιαστεί για να βοηθήσει στην κατανόηση των μαθηματικών πίσω από αυτό που πιθανότατα θα είναι η μεγαλύτερη συναλλαγή στη ζωή σας!

Αναλογίες αίτησης υποθήκης

Πριν μπορέσετε να πάρετε μια υποθήκη, υπάρχει μια μακρά διαδικασία αίτησης μέσω μιας τράπεζας, πιστωτικής ένωσης ή προμηθευτή δανείων υποθήκης. Η διαδικασία αίτησης συχνά διαρκεί εβδομάδες για να ολοκληρωθεί, καθώς θα ζητάτε από μια χρηματοπιστωτική ίδρυμα να σας δανείσει πιθανώς αρκετές φορές τα ετήσια έσοδά σας – θέλουν να βεβαιωθούν ότι θα αποπληρωθούν.

Όταν κάνετε αίτηση για δάνειο υποθήκης, ο δανειστής σας παίρνει κυρίως δύο αποφάσεις: αν θα σας δανείσει καθόλου και ποιο επιτόκιο (ή άλλοι περιορισμοί) θα ισχύουν για το δάνειό σας.

Αναλογίες Προσιτότητας

Η πρώτη δοκιμή που θα κάνει μια τράπεζα είναι να υποθέσει ότι παίρνετε το δάνειο υποθήκης – μπορείτε πραγματικά να το αντέξετε οικονομικά; Αυτό αποφασίζεται με αναλογίες – ο “Κανόνας 28/36”.

Αναλογία Πρόσοψης – Κανόνας 28

Η πρώτη αναλογία προσιτότητας ονομάζεται “Αναλογία Πρόσοψης”. Αυτό αναφέρεται στο πόσο από το εισόδημά σας θα δαπανηθεί μόνο για τα έξοδα στέγασης. Αυτό σημαίνει όχι μόνο την πληρωμή που γίνεται για το δάνειο υποθήκης σας, αλλά και οποιαδήποτε έξοδα ασφάλισης κατοικίας, φόρους ακινήτων, τέλη συλλόγου ιδιοκτητών και ιδιωτική ασφάλιση υποθήκης (PMI). Δεν περιλαμβάνει άλλα “μεταβλητά” έξοδα κατοχής σπιτιού (όπως κοινωφελή, συντήρηση και τέλη επισκευής).

Αναλογία Πρόσοψης = Μηνιαία Έξοδα Στέγασης / Μηνιαίο Ακαθάριστο Εισόδημα

Ο “Κανόνας 28” λέει ότι οι τράπεζες συνήθως δεν θα συμφωνήσουν να χορηγήσουν μια υποθήκη που έχει αναλογία πρόσοψης μεγαλύτερη από 28% – αν τα έξοδα στέγασης σας είναι μεγαλύτερα από 28%, θεωρείστε πολύ ριψοκίνδυνοι για δανεισμό.

Αναλογία Πίσω – Κανόνας 36

Αν περάσετε τις δοκιμές του Κανόνα 28, οι τράπεζες θα υπολογίσουν την “Αναλογία Πίσω”. Η αναλογία πίσω προσθέτει οποιαδήποτε άλλα χρέη που έχετε για να αποκτήσει μια νέα αναλογία των συνολικών μηνιαίων πληρωμών χρέους σας σε σχέση με το συνολικό μηνιαίο εισόδημά σας.

Αναλογία Πίσω = (Μηνιαία Έξοδα Στέγασης + Όλες οι Άλλες Πληρωμές Χρέους) / Μηνιαίο Ακαθάριστο Εισόδημα

Η Αναλογία Πίσω σχετίζεται πολύ στενά με την Αναλογία Χρέους προς Εισόδημα, και μερικές φορές χρησιμοποιείται εναλλακτικά. Η μόνη διαφορά είναι ότι η Αναλογία Χρέους προς Εισόδημα δεν περιλαμβάνει τα “επιπλέον” έξοδα στέγασης (όπως ασφάλιση, PMI, φόρους ακινήτων κ.λπ.).

Οι δανειστές αναζητούν μια Αναλογία Πίσω μικρότερη από 36% (ο Κανόνας 36) – αν οι συνολικές πληρωμές χρέους σας είναι μεγαλύτερες από 36% του μηνιαίου εισοδήματός σας, θα έχετε πολύ δύσκολο έργο να εγκριθείτε για δάνειο.

Τα δάνεια υποθήκης που ακολουθούν τον Κανόνα 28/Κανόνα 36 ονομάζονται “Συμβατικά Δάνεια” – αυτά είναι τα τυπικά δάνεια που εκδίδονται από τράπεζες και άλλα χρηματοπιστωτικά ιδρύματα για υποθήκες. Υπάρχουν και άλλα “Μη Συμβατικά” δάνεια υποθήκης για ειδικές περιπτώσεις – δηλαδή επιδοτούμενα δάνεια υποθήκης που χρηματοδοτούνται από τη Federal Housing Administration (FHA) ή ειδικά προγράμματα για βετεράνους.

Πέρα από τον Κανόνα 28/36, τα χρηματοπιστωτικά ιδρύματα συνήθως θέλουν να δουν όσο το δυνατόν χαμηλότερη Αναλογία Πίσω. Όσο χαμηλότερη είναι η Αναλογία Πίσω σας, τόσο χαμηλότερος είναι ο κίνδυνος που βλέπει η τράπεζα στο δάνειό σας – και πιθανότατα θα μπορέσετε να αποκτήσετε χαμηλότερο επιτόκιο στο δάνειό σας.

Σημασία της Προκαταβολής σας

Η προκαταβολή σας είναι η πιο σημαντική παράμετρος στην ικανότητά σας να αποκτήσετε – και να διατηρήσετε – μια υποθήκη.

Η προκαταβολή σας αναφέρεται στο πόσα μετρητά έχετε σήμερα που μπορείτε να διαθέσετε για την αγορά σας (δηλαδή την τιμή του σπιτιού, συν όλα τα έξοδα κλεισίματος που σχετίζονται με την υποθήκη). Οι τράπεζες προτιμούν μεγάλες προκαταβολές – δείχνει ότι είστε οικονομικά υπεύθυνοι να αποταμιεύσετε ένα μεγάλο ποσό μετρητών μόνοι σας, και σημαίνει ότι έχουν λιγότερο κίνδυνο στο δάνειο αν καθυστερήσετε τις πληρωμές σας και αποτύχετε να αποπληρώσετε.

Τα χρηματοπιστωτικά ιδρύματα γενικά προτιμούν δανειολήπτες που μπορούν να βάλουν 20% (ή περισσότερα) χρήματα στην προκαταβολή τους. Αλλά έχει επίσης τεράστιο οικονομικό αντίκτυπο.

Προκαταβολή – Μεγάλη ή Μικρή;

Σκεφτείτε τον Έρικ, ο οποίος αγοράζει ένα σπίτι αξίας 300.000 δολαρίων. Έχει 70.000 δολάρια σε μετρητά διαθέσιμα που έχει αποταμιεύσει τα τελευταία χρόνια για να βάλει στην προκαταβολή του, και η τράπεζα του προσφέρει επιτόκιο 5% σε μια υποθήκη 30 ετών.

Αν επιλέξει να βάλει ακριβώς 20% (60.000 δολάρια) ώστε να κρατήσει τα επιπλέον 10.000 δολάρια στο ταμείο έκτακτης ανάγκης του, αυτό θα κάνει την μηνιαία του πληρωμή λίγο πάνω από 1.400 δολάρια το μήνα. Στο τέλος των 30 ετών, θα έχει πληρώσει συνολικά 180.900 δολάρια σε τόκους.

Ωστόσο, θα μπορούσε να αυξήσει την προκαταβολή του σε $70,000. Σε αυτή την περίπτωση, η μηνιαία του πληρωμή μειώνεται σε $1,344, και στο τέλος των 30 ετών, θα έχει πληρώσει συνολικά $173,367 σε τόκους.

Αρχικά, ακούγεται σαν κακή επένδυση – η δαπάνη επιπλέον $10,000 μείωσε το κόστος τόκων του κατά περίπου $7,500. Αλλά το κλειδί είναι ότι αυτά τα επιπλέον $10,000 δεν δαπανήθηκαν – πήγαν προς το κεφάλαιο του δανείου του. Δεδομένου ότι δανείστηκε λιγότερα, οι μηνιαίες του πληρωμές ήταν περίπου $55 λιγότερες το μήνα – συγκεντρώνοντας πάνω από $16,600 σε χαμηλότερες πληρωμές κατά τη διάρκεια του δανείου.

Δεν μπορεί κανείς να πει αμέσως αν αυτή ήταν μια καλή επένδυση – ο Έρικ θα χρειαστεί να συγκρίνει τι άλλο θα είχε κάνει με τα χρήματα (να τα αποταμιεύσει σε έναν λογαριασμό, να τα δαπανήσει σε ανακαινίσεις για να βελτιώσει την αξία του σπιτιού πριν το πουλήσει, ή κάποια άλλη μορφή επένδυσης) – αλλά απαιτεί προσεκτική σκέψη σχετικά με το πόσο επιλέγετε να καταθέσετε.

Κίνδυνος Τράπεζας και PMI

Μια προκαταβολή 20% είναι μια βασική προϋπόθεση για το χρηματοπιστωτικό ίδρυμα που εκδίδει το δάνειο. Αυτό συμβαίνει επειδή αν αποτύχετε να κάνετε τις πληρωμές του υποθηκοφυλακίου σας, η τράπεζα αναγκάζεται να κατασχέσει την περιουσία σας.

Αυτό σημαίνει ότι θα αναγκαστείτε να βγείτε/εκδιωχθείτε από το σπίτι σας, και η τράπεζα θα το βάλει σε γρήγορη πώληση σε όποιον είναι πρόθυμος να πληρώσει γι’ αυτό προκειμένου να ανακτήσει τα χρήματά της. Δεδομένου ότι η τράπεζα ενδιαφέρεται μόνο να πάρει πίσω την επένδυσή της, συνήθως δεν θα περιμένει την ιδανική εποχή πωλήσεων ή θα ζυγίσει προσεκτικά διαφορετικούς αγοραστές και προσφορές – θα πάρει την πρώτη επιλογή που θα της έρθει. Και επειδή αποτύχατε να αποπληρώσετε το δάνειο εξαρχής, η τράπεζα πιθανότατα θα υποθέσει ότι δεν φροντίζατε την περιουσία σας – επιπλέον βλάπτοντας πόσο θα πουληθεί.

Αυτοί είναι όλοι οι κίνδυνοι που αναλαμβάνει η τράπεζα όταν εκδίδει το δάνειο. Η κατευθυντήρια γραμμή της προκαταβολής 20% είναι βασικά η υπόθεσή τους ότι δεν θα πρέπει να ΧΑΣΟΥΝ περισσότερα από 20% της αξίας του σπιτιού αν αποτύχετε να πληρώσετε και αναγκαστούν να κατασχέσουν – οπότε θα πρέπει να παίρνουν πίσω την επένδυσή τους.

Ιδιωτική Ασφάλιση Υποθηκών

Αυτό δεν σημαίνει ότι είναι αδύνατο να αποκτήσετε υποθήκη αν δεν έχετε αρκετά χρήματα για προκαταβολή 20% – απλώς σημαίνει ότι υπάρχουν επιπλέον διαδικασίες που πρέπει να ακολουθήσετε. Η μεγαλύτερη επιπλέον προϋπόθεση ονομάζεται Ιδιωτική Ασφάλιση Υποθηκών, ή PMI.

Η PMI είναι μια ασφαλιστική πολιτική που προστατεύει την τράπεζα – όχι εσάς – σε περίπτωση που αθετήσετε το δάνειό σας. Επιστρέφει στην τράπεζα οποιαδήποτε διαφορά μεταξύ της τιμής γρήγορης πώλησης και του ποσού που οφείλετε ακόμα στο δάνειο. Οι πληρωμές PMI συνήθως προστίθενται στην μηνιαία σας πληρωμή υποθηκών (κάνοντάς την ακόμα πιο ακριβή). Πόσο θα είναι οι πληρωμές PMI εξαρτάται από το πόσο κίνδυνο αναλαμβάνει η τράπεζα με το δάνειό σας – το οποίο συνήθως καθορίζεται από το πόσο χαμηλότερα από 20% καταθέτετε ως προκαταβολή.

Μόλις έχετε συγκεντρώσει 20% ίδιο κεφάλαιο στο σπίτι σας (είτε μέσω των κανονικών μηνιαίων πληρωμών σας, είτε μέσω επιπλέον πληρωμών), δεν θα απαιτείται πλέον να πληρώνετε PMI.

Ίδιο Κεφάλαιο και Αποπληρωμή

Το ίδιο κεφάλαιο στο σπίτι σας είναι ουσιαστικά πόσο από το σπίτι σας “κατέχετε”, σε σύγκριση με το πόσο είναι ακόμα δανεισμένο. Όταν κάνετε την αγορά του σπιτιού σας, το ίδιο κεφάλαιο σας ακριβώς ισούται με την προκαταβολή σας – οπότε αν βάλετε μια προκαταβολή 20% σε ένα σπίτι αξίας $300,000, έχετε ακριβώς $60,000 σε ίδιο κεφάλαιο μόλις κλείσετε την πώληση.

Κάθε φορά που κάνετε την μηνιαία σας πληρωμή υποθηκών, αποπληρώνετε λίγο από το δάνειό σας – οπότε το ίδιο κεφάλαιο σας αυξάνεται. Ωστόσο, αν και όλες οι πληρωμές υποθηκών σας είναι ίσες, το ίδιο κεφάλαιο που χτίζουν δεν είναι. Αυτό συμβαίνει επειδή το υποθηκοφυλάκιο σας είναι ένα αποπληρωμένο δάνειο (ή ένα δάνειο με ακριβώς ίσες πληρωμές).

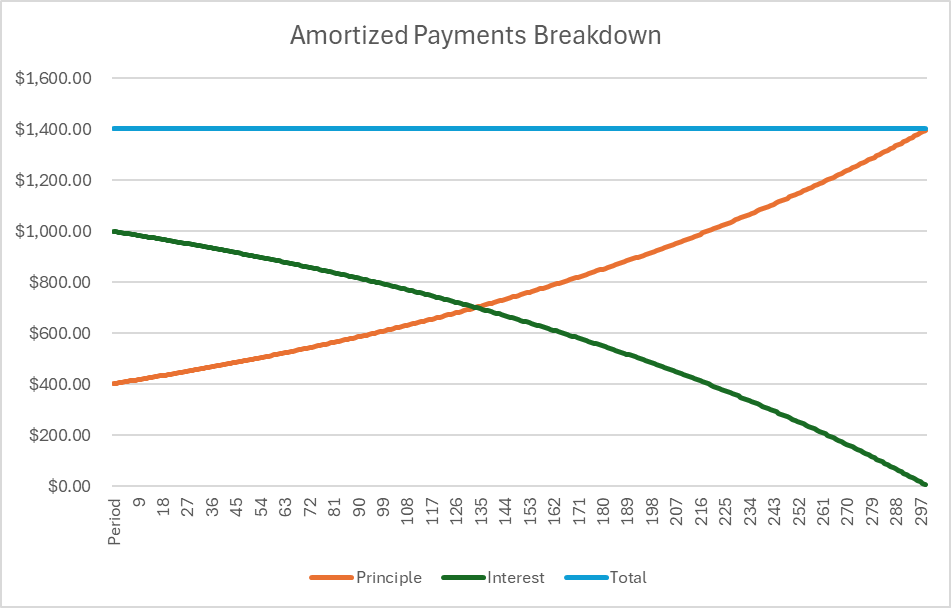

Τα αποπληρωμένα δάνεια είναι ισορροπημένα έτσι ώστε νωρίς στο δάνειο, οι περισσότερες από τις πληρωμές σας να πηγαίνουν προς τους συνολικούς τόκους που οφείλονται για ολόκληρη τη διάρκεια του δανείου. Στο τέλος του δανείου, οι περισσότεροι τόκοι έχουν αποπληρωθεί, οπότε η περισσότερη αξία της πληρωμής πηγαίνει κατευθείαν στο ίδιο κεφάλαιο σας.

Ακολουθεί η ανάλυση του δανείου παραπάνω σε μορφή πίνακα:

Αυτό σημαίνει ότι για τα πρώτα χρόνια του δανείου σας, χτίζετε πολύ λίγο ίδιο κεφάλαιο (εκτός αν κάνετε επιπλέον πληρωμές στο πλάι)

Πωλήσεις και Αναχρηματοδότηση

Πόσο ίδιο κεφάλαιο έχετε χτίσει επηρεάζει άμεσα πόσα μετρητά θα πάρετε όταν πουλήσετε το σπίτι σας. Όταν πουλήσετε το σπίτι σας (αν το υποθηκοφυλάκιο σας δεν έχει αποπληρωθεί ακόμα), το κέρδος σας προέρχεται από αυτή τη φόρμουλα:

Μετρητά που θα πάρετε = Τιμή Πώλησης – Αρχικό Ποσό Δανείου + Το Ίδιο Κεφάλαιο σας

Στο παράδειγμά μας με τον Έρικ, ας πούμε ότι πουλάει το σπίτι του μετά από 5 χρόνια, για $310,000. Το αρχικό ποσό του δανείου ήταν $240,000, και αρχικά είχε μια προκαταβολή $60,000. Μετά από 5 χρόνια κανονικών μηνιαίων πληρωμών, έχει χτίσει επιπλέον $27,407 σε ίδιο κεφάλαιο, φέρνοντας το συνολικό του ίδιο κεφάλαιο σε $87,407.

Από τη φόρμουλα παραπάνω:

Μετρητά που θα πάρετε = $310,000 – $240,000 + $87,407 = $157,407

Δάνεια Ιδιωτικού Κεφαλαίου και Αναχρηματοδότηση

Αντί να πουλήσει το σπίτι του, ο Έρικ έχει επίσης την επιλογή να πάρει ένα δεύτερο δάνειο, ή ένα δάνειο ιδιωτικού κεφαλαίου. Αυτό σημαίνει ότι έχει την επιλογή να δανειστεί κατά του ίδιου κεφαλαίου που έχει χτίσει στο σπίτι του – με την προϋπόθεση ότι πρέπει να διατηρήσει 20% ίδιο κεφάλαιο εκτός αν θέλει να πληρώσει PMI.

Αυτό σημαίνει ότι η τράπεζα θα υπολογίσει το νέο ποσοστό του ίδιου κεφαλαίου σας στην αξία του σπιτιού. Το κάνουν αυτό συγκρίνοντας με την αρχική τιμή αγοράς και πόσο ίδιο κεφάλαιο έχετε χτίσει, και στη συνέχεια το βρίσκουν ως ποσοστό της νέας τιμής του σπιτιού.

Αρχική Τιμή Σπιτιού = $300,000

Τρέχον Ίδιο Κεφάλαιο = $87,407

Ποσοστό Ιδιοκτησίας = $87,407 / $300,000 = 29%

Τιμή Νέας Κατοικίας = $310,000

Πιθανή Αξία Ιδιοκτησίας = $310,000 * 29% = $90,321

Από εδώ και πέρα, το χρηματοπιστωτικό ίδρυμα θα απαιτήσει να διατηρήσετε 20% ιδιοκτησία (στη νέα τιμή).

Πιθανή Ελάχιστη Ιδιοκτησία = $310,000 * 20% = $62,000

Δεδομένου ότι η ιδιοκτησία που θα έχετε κατά την αναχρηματοδότηση είναι μεγαλύτερη από αυτό, ανοίγει η δυνατότητα να πάρετε ένα δεύτερο δάνειο κατά της ιδιοκτησίας αυτής. Αυτό ονομάζεται Δάνειο Ιδιοκτησίας Κατοικίας.

Μέγιστο ποσό Δανείου Ιδιοκτησίας Κατοικίας = $90,321 – $62,000 = $28,321.

Εάν ο Έρικ επιλέξει να αναλάβει ένα δάνειο ιδιοκτησίας κατοικίας, θα έχει μια δεύτερη πληρωμή υποθήκης για το επιπλέον ποσό που δανείστηκε. Το επιτόκιο και η διάρκεια της δεύτερης υποθήκης θα διαπραγματευτούν όταν αναλάβει το νέο δάνειο. Τα δάνεια ιδιοκτησίας κατοικίας χρησιμοποιούνται συνήθως για ανακαινίσεις ή βελτιώσεις κατοικίας που προσθέτουν ακόμη περισσότερη αξία στην κατοικία, συχνά με την προοπτική πώλησης της κατοικίας μόλις ολοκληρωθούν οι ανακαινίσεις.

Αναχρηματοδότηση

Αντί να αναλάβει ένα δάνειο ιδιοκτησίας κατοικίας, ο Έρικ μπορεί επίσης να θέλει να αναδομήσει το αρχικό του δάνειο ώστε οι μηνιαίες του πληρωμές να είναι χαμηλότερες. Μπορεί να έχει πέσει το επιτόκιο από τότε που αρχικά πήρε το πρώτο του δάνειο, ή μπορεί να θέλει να βάλει ακόμη περισσότερα μετρητά για να έχει περισσότερη ιδιοκτησία από την αρχή (ή και τα δύο). Σε κάθε περίπτωση, αυτό ονομάζεται αναχρηματοδότηση.

Η αναχρηματοδότηση μπορεί να εξετάσει ή να μην εξετάσει την τρέχουσα αγοραία αξία της κατοικίας, αλλά βασικά λειτουργεί όπως η λήψη ενός εντελώς νέου δανείου από την αρχή – αλλά με νέο επιτόκιο και νέα προκαταβολή. Η αναχρηματοδότηση είναι πολύ συνηθισμένη όποτε οι επικρατούσες επιτόκιοι πέφτουν.

Δοκιμάστε το!

Αυτός ο υπολογιστής υποθηκών θα σας δείξει την ανάλυση των πληρωμών για όλη τη διάρκεια του δανείου υποθήκης, ώστε να μπορείτε να δείτε καθαρά πόσο από κάθε πληρωμή πηγαίνει προς το κεφάλαιο σε σχέση με το επιτόκιο. Σημείωση: αν επιλέξετε μια χαμηλή προκαταβολή, το PMI θα προστεθεί στο σύνολό σας (ισοδύναμο με το 1% του ποσού του δανείου σας ανά έτος) μέχρι να έχετε συγκεντρώσει 20% ιδιοκτησία.

Υπολογιστής Υποθηκών

Αποτέλεσμα

| Τιμή Αγοράς | $300,000 |

|---|---|

| Προκαταβολή | $60,000 |

| Ποσό Δανείου | $240,000 |

| Επιτόκιο | 8% |

| Απαιτείται PMI | Όχι |

| Συνολικό Επιτόκιο + PMI κατά τη διάρκεια του δανείου | $0 |