Έκδοση Μετοχών και Μερισμάτων

Οι μεγάλες εταιρείες είναι πολύ ισχυρές οντότητες που μπορούν να διαθέτουν περισσότερα κεφάλαια από ορισμένες χώρες στον κόσμο. Ωστόσο, κάθε εταιρεία ξεκινά ως μια μικρή νεοσύστατη επιχείρηση. Αυτές οι επιχειρήσεις αναπτύσσονται με τις ενέσεις κεφαλαίου, τόσο από τους ιδρυτές όσο και από άλλους επενδυτές.

Δημόσια Προσφορά

Σε μια στιγμή, τα σχέδια μιας εταιρείας γίνονται τόσο μεγάλα που χρειάζονται δημόσια χρηματοδότηση για να υποστηρίξουν την μελλοντική ανάπτυξη, και έτσι πωλούν μετοχές για να συγκεντρώσουν τα απαραίτητα μετρητά για να αναπτυχθούν. Αυτό το σημείο είναι όταν μια ιδιωτική οντότητα γίνεται δημόσια. Μια δημόσια εταιρεία χρηματοδοτείται από το «δημόσιο», που σημαίνει εκατομμύρια επενδυτές, και που σημαίνει τεράστια κεφάλαια. Το πιο σημαντικό βήμα στη δημιουργία της εταιρείας είναι η καταχώρισή της ως νομική οντότητα. Ένα κράτος εκδίδει άρθρα σύστασης στην επιχείρηση που αναγνωρίζει νομικά την κατάσταση της εταιρείας ως ανεξάρτητης οντότητας. Το πιστοποιητικό σύστασης προσδιορίζει το όνομα, τη διεύθυνση και τον τομέα δραστηριότητας μιας νέας εταιρείας και περιγράφει τις μετοχές που θα εκδοθούν.

Έκδοση Μετοχών στο Δημόσιο

Η δημόσια προσφορά δεν είναι απλώς η είσοδος στην αγορά και η αίτηση εκατοντάδων και εκατομμυρίων δημόσιων επενδυτών να επενδύσουν στην εταιρεία σας. Είναι μια μακρά διαδικασία που ξεκινά με την αξιολόγηση της εταιρείας για να κατανοηθεί η τιμή ανά μετοχή που θα ήταν διατεθειμένος να πληρώσει ένας δημόσιος επενδυτής.

Για να προσδιοριστεί η πραγματική αξία της εταιρείας, είναι απαραίτητο να ληφθούν υπόψη όλες οι μελλοντικές ταμειακές ροές που θα εισέλθουν στην εταιρεία. Στη συνέχεια, η αξία της επιχείρησης διαιρείται με τον αριθμό των μετοχών που θα εκδοθούν για να προσδιοριστεί η τιμή ανά μετοχή.

Κάθε έκδοση χρειάζεται μια αποτελεσματική κεφαλαιαγορά για να διασφαλίσει ότι όλες οι μετοχές αντικατοπτρίζουν την πραγματική αγοραία αξία και τη ζήτηση της αγοράς.

Αποτελεσματικές Κεφαλαιαγορές

Η αποτελεσματικότητα μιας κεφαλαιαγοράς καθορίζεται σε μεγάλο βαθμό από την ταχύτητα με την οποία οι διακυμάνσεις στις τιμές των μετοχών αντικατοπτρίζουν τις πληροφορίες που είναι διαθέσιμες στο κοινό. Οι επενδυτές χρησιμοποιούν διάφορες ειδήσεις και πληροφορίες σχετικά με την εταιρεία για να λάβουν τις αποφάσεις τους για τις συναλλαγές. Εάν αυτές οι πληροφορίες ενσωματώνονται γρήγορα στη διακύμανση των τιμών, μπορούμε να αποκαλέσουμε αυτές τις αγορές αποτελεσματικές. Μια αποτελεσματική αγορά είναι μια δίκαιη αγορά όταν οι εταιρείες αξιολογούνται στην πραγματική τιμή που αντικατοπτρίζει όλα τα γεγονότα και τις αποφάσεις που λαμβάνει η εταιρεία. Οι αποτελεσματικές αγορές ανταμείβουν τις εταιρείες που είναι σε θέση να δείξουν καλές επιχειρηματικές αποφάσεις αυξάνοντας την τιμή των μετοχών, ενώ τιμωρούν τις εταιρείες με κακές επιχειρηματικές πρακτικές.

Αντίθετα, οι αναποτελεσματικές κεφαλαιαγορές έχουν λιγότερη σύνδεση μεταξύ του τι συμβαίνει στην εταιρεία και της τιμής των μετοχών της. Αυτό μπορεί να συμβεί αν υπάρχει περιορισμένη πρόσβαση σε πληροφορίες, πολύ αυστηρές κυβερνητικές ρυθμίσεις ή απλώς όχι αρκετοί αγοραστές και πωλητές στην αγορά.

Λογιστική για την Έκδοση Μετοχών

Υπάρχουν λίγοι τρόποι έκδοσης που θα επηρεάσουν τους τρόπους που καταγράφεται η έκδοση:

- Βασική έκδοση (η πιο κοινή)

- Έκδοση με συνδρομή

- Έκδοση με άλλες αξίες

Βασική Έκδοση

Η βασική έκδοση είναι η πώληση στο κοινό μιας συμφωνημένης ποσότητας μετοχών και η λήψη μετρητών για κάθε μία από τις μετοχές που πωλούνται. Οι μετοχές συνιστούν το κοινό κεφάλαιο της εταιρείας, το οποίο εμφανίζεται κάτω από ίδια κεφάλαια στη λογιστική. Τα μετρητά που λαμβάνονται από την πώληση μετοχών είναι ένας λογαριασμός περιουσιακών στοιχείων. Σύμφωνα με τους λογιστικούς κανόνες, τα ίδια κεφάλαια αυξάνονται με πίστωση και τα περιουσιακά στοιχεία αυξάνονται με χρέωση. Επομένως, η λογιστική για τη βασική έκδοση γίνεται με τον εξής τρόπο:

| Χρέωση | Πίστωση | |

| Μετρητά | Αριθμός μετοχών που εκδόθηκαν * τιμή μετοχής | |

| Κοινό κεφάλαιο | Αριθμός μετοχών που εκδόθηκαν * τιμή μετοχής |

Παράδειγμα

Η εταιρεία Α εξέδωσε 1.000.000 μετοχές, η τιμή των οποίων είναι 23 δολάρια ανά μετοχή. Η καταχώριση θα φαίνεται ως εξής:

| Χρέωση | Πίστωση | |

| Μετρητά | 23.000.000 | |

| Κοινό κεφάλαιο | 23.000.000 |

Έκδοση με Συνδρομή

Η έκδοση με συνδρομή είναι η περίπτωση πώλησης μετοχών «δανεικά», όπου οι επενδυτές δεν χρειάζεται να πληρώσουν το πλήρες ποσό αμέσως. Ωστόσο, η πληρωμή ενός μέρους του ποσού δίνει στον επενδυτή καθεστώς συνδρομής, που σημαίνει ότι θα του ανατεθεί η συγκεκριμένη ποσότητα μετοχών. Αυτός ο επενδυτής δεν μπορεί να απολαύσει τα δικαιώματα, και οι μετοχές δεν καταγράφονται επίσημα ως εκδοθείσες μέχρι να πληρωθεί το πλήρες ποσό.

Παράδειγμα

Η εταιρεία Α εξέδωσε μια συνδρομή 1.000.000 μετοχών με τιμή 23 δολάρια ανά μετοχή. Ωστόσο, απαιτείται μόνο το 20% του πλήρους ποσού ως «προκαταβολή» που πρέπει να πληρωθεί αρχικά. Η πληρωμή του 20% είναι εγγύηση για την εταιρεία ότι ο επενδυτής θα αγοράσει τις μετοχές και θα πληρώσει το πλήρες ποσό στην προθεσμία. Από την άλλη πλευρά, αυτό το 20% είναι εγγύηση για τον επενδυτή ότι αυτές οι μετοχές του έχουν ανατεθεί. Οι μετοχές που εκδίδονται με συνδρομή καταγράφονται στα βιβλία. Για να διαφοροποιηθούν από το κοινό κεφάλαιο, το οποίο περιλαμβάνει την βασική έκδοση που έχει ήδη πληρωθεί, δημιουργείται ένας νέος λογαριασμός για τις μετοχές που έχουν συνδρομηθεί.

Αρχικά, καταγράψτε τις συνδρομημένες μετοχές και τις απαιτήσεις που αναμένει να λάβει η εταιρεία. Σύμφωνα με τους λογιστικούς κανόνες, οι απαιτήσεις είναι λογαριασμός περιουσιακών στοιχείων που αυξάνεται με χρέωση.

| Χρέωση | Πίστωση | |

| Απαιτήσεις Συνδρομής | 23.000.000 | |

| Μετοχές Συνδρομής | 23.000.000 |

Στη συνέχεια, καταγράψτε την «προκαταβολή» – τα μετρητά που η εταιρεία λαμβάνει αρχικά. Αυτό το ποσό πρέπει να το αφαιρέσουμε από τις αναμενόμενες απαιτήσεις, καθώς ήδη καταβάλλεται.

| Χρέωση | Πίστωση | |

| Μετρητά | 4,600,000 | |

| Απαιτήσεις Συνδρομής | 4,600,000 |

Όταν έρθει η προθεσμία της πληρωμής, το πλήρες ποσό καταβάλλεται και οι μετοχές καταγράφονται ως μετοχικό κεφάλαιο.

| Χρέωση | Πίστωση | |

| Μετρητά | 18,400,000 | |

| Απαιτήσεις Συνδρομής | 18,400,000 |

| Χρέωση | Πίστωση | |

| Μετοχές Συνδρομής | 23,000,000 | |

| Μετοχικό Κεφάλαιο | 23,000,000 |

Έκδοση με Άλλα Χρεόγραφα

Η έκδοση με άλλα χρεόγραφα σημαίνει την έκδοση δύο κατηγοριών μετοχών ταυτόχρονα. Οι δύο κατηγορίες περιλαμβάνουν συνήθως προνομιούχες και κοινές μετοχές. Κοινές μετοχές είναι οι παραδοσιακές μετοχές που δίνουν μερίδιο ιδιοκτησίας στους κατόχους τους υποστηριζόμενες από δικαιώματα ψήφου. Προνομιούχες Μετοχές προστίθενται μερικές φορές στο μείγμα μετοχών και χρέους, καθώς οι προνομιούχοι μέτοχοι συνήθως δεν έχουν δικαιώματα ψήφου και δεν συμμετέχουν στη διαχείριση της εταιρείας. Το όνομα «προνομιούχος» χαρακτηρίζει την ανωτερότητά τους. Σε περίπτωση πτώχευσης και/ή αθέτησης, οι προνομιούχοι μέτοχοι πρέπει να πληρωθούν πριν από τους κοινούς μετόχους και μετά τους κατόχους χρέους. Αυτή η ανωτερότητα διατηρείται και στη διανομή μερισμάτων. Όταν αυτές οι δύο κατηγορίες εκδίδονται μαζί, η όλη διαδικασία λογιστικής δεν αλλάζει από την βασική έκδοση μετοχών. Η μόνη διαφορά είναι να βρούμε τις αναλογίες του κεφαλαίου που κατανέμεται σε αυτές τις δύο κατηγορίες με βάση την αγοραία αξία.

Παράδειγμα

Η εταιρεία Α εξέδωσε 500,000 κοινές και 500,000 προνομιούχες μετοχές για σύνολο 1,000,000. Η αγοραία αξία των προνομιούχων μετοχών είναι $26 ανά μετοχή. Η αγοραία αξία των κοινών μετοχών είναι $23 ανά μετοχή.

Αγοραία αξία προνομιούχων μετοχών: 26 * 500,000=13,000,000

Αγοραία αξία κοινών μετοχών: 23 * 500,000=11,500,000

Συνολική αγοραία αξία: 24,500,000

Στη συνέχεια, πρέπει να κατανοήσουμε πόσο από την συνολική μας τιμή κατανέμεται σε κάθε μία από τις κατηγορίες.

Προνομιούχες: 13,000,000/24,500,000 * 23,000,000=12,204,081.6

Κοινές: 11,500,000/24,500,000 * 23,000,000= 10,795,918.4

23,000,000

Μετατροπή Κατηγοριών Μετοχών

Οι προνομιούχες μετοχές δίνουν στους μετόχους τους την «προνομιούχα» κατάσταση σε σχέση με άλλους μετόχους. Επομένως, η τιμή ανά προνομιούχα μετοχή είναι συνήθως υψηλότερη από αυτήν μιας κοινής μετοχής. Ωστόσο, τα μερίσματα που καταβάλλονται στους προνομιούχους μετόχους είναι σταθερά και δεν εξελίσσονται με την ανάπτυξη και εξέλιξη της εταιρείας. Αυτό περιορίζει τους προνομιούχους μετόχους από το να επωφεληθούν από την αύξηση της τιμής της εταιρείας. Για αυτόν τον λόγο, είναι πολύ συνηθισμένο οι προνομιούχες μετοχές να είναι μετατρέψιμες.

Οι μετατρέψιμες προνομιούχες μετοχές είναι προνομιούχες μετοχές που μπορούν να μετατραπούν σε έναν συγκεκριμένο αριθμό κοινών μετοχών σε μια συγκεκριμένη τιμή. Ο αριθμός των κοινών μετοχών που αντιστοιχεί σε μια προνομιούχα μετοχή ονομάζεται ποσοστό μετατροπής.

Για παράδειγμα, αν το ποσοστό μετατροπής της εταιρείας είναι 4, σημαίνει ότι ο προνομιούχος μέτοχος μπορεί να αποκτήσει 4 κοινές μετοχές για κάθε προνομιούχα. Ωστόσο, οι προνομιούχοι μέτοχοι θα μετατρέψουν μόνο αν η τιμή της κοινής μετοχής είναι υψηλότερη από την τιμή μετατροπής.

Η τιμή μετατροπής είναι το ποσό που θα πληρώσει ένας προνομιούχος μέτοχος για κοινές μετοχές κατά τη μετατροπή. Έτσι, αν η προνομιούχα μετοχή του επενδυτή κοστίζει $500, και το ποσοστό μετατροπής του είναι 4, θα πληρώσει $125 ($500/4) για κάθε κοινή μετοχή. Αυτό σημαίνει ότι ο επενδυτής δεν θα μετατρέψει τις μετοχές του αν η τιμή της κοινής μετοχής είναι μικρότερη από $125, αλλιώς χάνει χρήματα.

Όλες αυτές οι πληροφορίες, συμπεριλαμβανομένου του ποσοστού μετατροπής και της τιμής μετατροπής, αναφέρονται στο ενημερωτικό δελτίο (ένα έγγραφο που περιγράφει τις μετοχές) το οποίο διανέμεται κατά την έκδοση. Στη στιγμή που οι τιμές των κοινών μετοχών γίνονται υψηλότερες από την τιμή μετατροπής, πολλοί προνομιούχοι μέτοχοι θα ασκήσουν το δικαίωμά τους για μετατροπή προσπαθώντας να επωφεληθούν από την αύξηση. Σε αυτό το σημείο, η εταιρεία πρέπει να είναι έτοιμη να προμηθεύσει κοινές μετοχές για τη ζήτηση.

Παράδειγμα

Η εταιρεία έχει 500,000 προνομιούχες μετοχές εκδοθείσες, με ποσοστό μετατροπής 4 και τιμή μετατροπής $125, και η τιμή της κοινής μετοχής φτάνει τα $150. Ας πούμε ότι το 70% των προνομιούχων μετόχων θα ασκήσουν το δικαίωμά τους να μετατρέψουν: 1,400,000 κοινές μετοχές θα πρέπει να εκδοθούν για να επιτραπεί η μετατροπή. Το 70% των 500,000 μετοχών είναι 350,000 μετοχές. Έτσι, αυτές οι 350,000 προνομιούχες μετοχές θα μετατραπούν σε κοινές χρησιμοποιώντας το ποσοστό μετατροπής: 350,000 * 4 = 1,400,000 κοινές μετοχές.

Καταβολή Μερισμάτων

Οι μερίσματα είναι η πληρωμή που κερδίζουν οι επενδυτές σε αντάλλαγμα για την επένδυσή τους. Τα μερίσματα μπορούν να καταβάλλονται μηνιαία, τριμηνιαία ή εξαμηνιαία ανάλογα με την πολιτική καταβολής μερισμάτων της εταιρείας. Οι εταιρείες δεν είναι υποχρεωμένες να καταβάλουν τα μερίσματα μέχρι να τα δηλώσουν. Αυτό σημαίνει ότι σε κακές χρονιές, πολλές εταιρείες απλά δεν δηλώνουν μερίσματα, αντί να συγκεντρώνουν αποθεματικά μετρητών. Αν μπορούν, οι εταιρείες συνήθως έχουν κίνητρο να καταβάλουν μερίσματα, καθώς είναι καλό σημάδι της οικονομικής θέσης της εταιρείας που βοηθά στην αύξηση της τιμής της μετοχής συνολικά. Αυτό σημαίνει ότι, για τις περισσότερες εταιρείες, τα μερίσματα καταβάλλονται σε τακτική βάση. Όταν η εταιρεία δηλώνει τα μερίσματα, γίνονται υποχρέωση για την εταιρεία και καταχωρούνται στον λογαριασμό μερισμάτων προς πληρωμή.

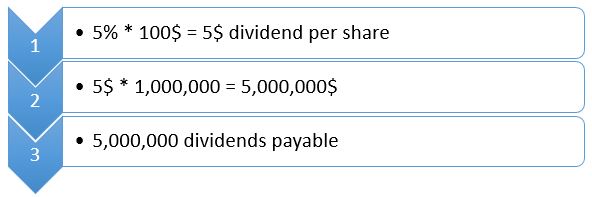

Η απόδοση μερίσματος χρησιμοποιείται για τον υπολογισμό των μερισμάτων προς πληρωμή. Η απόδοση μερίσματος είναι ο λόγος των ετήσιων μερισμάτων ανά μετοχή, διαιρεμένος με την τιμή ανά μετοχή. Δηλώνεται στο αρχικό στάδιο έκδοσης μετοχών.

Παράδειγμα

Μια εταιρεία καταβάλλει μερίσματα ετησίως και έχει απόδοση μερίσματος 5%. Έχει 1.000.000 μετοχές σε κυκλοφορία και η τρέχουσα τιμή της μετοχής είναι 100 $ ανά μετοχή. Αν η εταιρεία δηλώσει τα μερίσματα, τα μερίσματα υπολογίζονται ως εξής:

Φυσικά, οι αποδόσεις μερίσματος διαφέρουν από εταιρεία σε εταιρεία. Επιπλέον, η απόδοση μερίσματος μπορεί να είναι σταθερή ή να αυξάνεται με διαφορετικούς ρυθμούς. Όλες οι λεπτομέρειες σχετικά με την ανάπτυξη των μερισμάτων, τις περιόδους πληρωμών και τους ρυθμούς καθορίζονται από την πολιτική καταβολής μερισμάτων της εταιρείας.