Ασφάλιση Υγείας

Η ασφάλιση υγείας είναι συνήθως η πιο περίπλοκη και ακριβή ασφάλιση που χρειάζεστε. Δυστυχώς, είναι επίσης συνήθως η πιο σημαντική, καθιστώντας πολύ δύσκολο να αποφύγετε το κόστος. Με πολύ λίγες εξαιρέσεις, η ασφάλιση υγείας είναι υποχρεωτική για όλους τους πολίτες στις Ηνωμένες Πολιτείες, αλλά ο τρόπος με τον οποίο γίνεστε ασφαλισμένοι θα αλλάξει δραστικά ανάλογα με την ηλικία, το εισόδημα και την εταιρεία στην οποία εργάζεστε.

Τύποι Ασφάλισης Υγείας

Η ασφάλιση υγείας χωρίζεται σε τρεις ευρείες κατηγορίες:

Δημόσια Ασφάλιση

Η κυβέρνηση παρέχει δημόσια ασφάλιση απευθείας σε ορισμένα άτομα. Αυτό περιλαμβάνει Medicare, υγειονομική περίθαλψη για τους ηλικιωμένους, Medicaid, υγειονομική περίθαλψη για οικογένειες και παιδιά με χαμηλό εισόδημα, και κάποια κάλυψη ασφάλισης υγείας για βετεράνους. Αυτά τα δημόσια προγράμματα υγείας χρηματοδοτούνται μέσω φόρων μισθοδοσίας, και η κάλυψη που παρέχεται δεν είναι δωρεάν. Οι καλυπτόμενοι συνήθως πρέπει να πληρώσουν κάποιο ποσό από την τσέπη τους πριν η δημόσια ασφάλιση τεθεί σε εφαρμογή.

Περίπου το 50% όλων των δαπανών υγειονομικής περίθαλψης στις Ηνωμένες Πολιτείες προέρχεται από δημόσια προγράμματα ασφάλισης, με το μεγαλύτερο ποσοστό να προέρχεται από το Medicare.

Ομαδική Ασφάλιση

Οι εργοδότες συχνά προσφέρουν ομαδική ασφάλιση υγείας στους υπαλλήλους τους. Με την ομαδική ασφάλιση υγείας, μια επιχείρηση θα μοιραστεί το κόστος της κάλυψης ασφάλισης υγείας με τους υπαλλήλους της. Οι επιλέξιμοι υπάλληλοι συνήθως απαιτείται να συμμετάσχουν στο πρόγραμμα εκτός αν έχουν καλύτερη κάλυψη από κάπου αλλού. Δεδομένου ότι ένας σύζυγος και μια σύζυγος μπορεί να έχουν και οι δύο επιλογές ομαδικής ασφάλισης υγείας μέσω των εργοδοτών τους, το ζευγάρι θα αποφασίσει ποια επιλογή είναι καλύτερη και φθηνότερη για την οικογένεια. Η ομαδική ασφάλιση είναι συνήθως η φθηνότερη επιλογή για τα άτομα. Αυτό συμβαίνει επειδή πολλοί άνθρωποι από διαφορετικές ηλικιακές ομάδες και διαφορετικά επίπεδα κινδύνου συγκεντρώνονται μαζί και μοιράζονται το κόστος με τον εργοδότη. Οι μεγάλες ομαδικές πολιτικές έχουν επίσης τη διαπραγματευτική δύναμη να διαπραγματεύονται καλύτερες συμφωνίες με τους παρόχους ασφάλισης. Περίπου το 60% των Αμερικανών έχουν κάλυψη ασφάλισης υγείας μέσω του εργοδότη τους.

Ατομική Κάλυψη

Μπορεί να χρειαστεί να αγοράσετε ασφάλιση υγείας απευθείας από έναν πάροχο ασφάλισης υγείας εάν δεν μπορείτε να την αποκτήσετε μέσω του εργοδότη σας. Το κόστος της ασφάλισης που αγοράζετε ως άτομο είναι συνήθως υψηλότερο επειδή δεν μοιράζεστε το κόστος με τον εργοδότη σας. Υπάρχουν ορισμένες επιδοτήσεις και κρατικές ανταλλαγές ασφάλισης που μπορούν να το κάνουν φθηνότερο. Περίπου το 9% των Αμερικανών καλύπτονται μέσω ατομικών σχεδίων υγειονομικής περίθαλψης.

Ορολογία Ασφάλισης Υγείας

Η ασφάλιση υγείας βασίζεται στις ίδιες βασικές έννοιες των ασφαλίστρων και απαλλαγών, όπως και άλλες μορφές ασφάλισης. Το ασφάλιστρο είναι η μηνιαία χρέωση που πληρώνετε για να έχετε κάλυψη ασφάλισης υγείας. Η απαλλαγή είναι το ποσό που πληρώνετε πρώτα για ιατρικά έξοδα πριν η ασφάλισή σας πληρώσει. Όπως με όλες τις πολιτικές ασφάλισης, υπάρχει μια ισορροπία μεταξύ των ασφαλίστρων που πληρώνετε, των απαλλαγών που πληρώνετε όταν υπάρχει αξίωση και του επιπέδου κάλυψης που λαμβάνετε.

Η ασφάλιση υγείας έχει επίσης άλλες έννοιες που πρέπει να κατανοήσετε.

Συμμετοχές και Κοινή Ασφάλιση

Οι συμμετοχές και η κοινή ασφάλιση αναφέρονται στο ποσό χρημάτων που είστε υπεύθυνοι να πληρώσετε, πέρα από το ασφάλιστρο και τις απαλλαγές σας.

Μια συμμετοχή είναι αυτό που πληρώνετε ανά επίσκεψη για να σας δει ένας πάροχος υγειονομικής περίθαλψης. Δεν υπάρχει ανώτατο όριο στον αριθμό των συμμετοχών που θα πληρώσετε σε ένα έτος. Για παράδειγμα, εάν η πολιτική σας δηλώνει ότι έχετε συμμετοχή $50 για μια επίσκεψη σε γιατρό, θα χρειαστεί να πληρώσετε τα πρώτα $50 από την τσέπη σας για κάθε επίσκεψη, με την ασφάλισή σας να καλύπτει το υπόλοιπο κόστος.

Η κοινή ασφάλιση απαιτεί να πληρώσετε ένα συγκεκριμένο ποσοστό του κόστους για τη θεραπεία. Για παράδειγμα, εάν η πολιτική σας δηλώνει επίπεδο 10% κοινής ασφάλισης, θα απαιτείται να πληρώσετε το 10% οποιουδήποτε ιατρικού κόστους προκύψει. Ο πάροχος ασφάλισής σας θα καλύψει το υπόλοιπο 90%.

Όρια Κάλυψης και Μέγιστα

Οι πολιτικές ασφάλισης υγείας μπορεί να θέσουν ένα ανώτατο όριο στο πόσο συνολικά θα πληρώσουν για ιατρικά έξοδα σε ένα έτος. Μόλις φτάσει αυτό το μέγιστο ποσό, θα πληρώσετε από την τσέπη σας.

Το όριο κάλυψης είναι ο όρος που αναφέρεται στο συνολικό ποσό που θα πληρώσει μια ασφαλιστική εταιρεία για μια μόνο πολιτική κατά τη διάρκεια του έτους. Μερικές φορές, αυτό ισχύει για το μέγιστο κατά τη διάρκεια της ζωής σας. Οποιεσδήποτε επιπλέον δαπάνες πάνω από αυτό το ποσό θα μεταφερθούν εξ ολοκλήρου στον ασφαλισμένο.

Εάν η πολιτική σας περιλαμβάνει ένα ανώτατο όριο από την τσέπη, αυτό σημαίνει ότι υπάρχει ένα ανώτατο όριο στο μέγιστο ποσό χρημάτων που θα απαιτείται να πληρώσετε εσείς πριν η ασφάλιση καλύψει τα πάντα στο 100%. Για ορισμένες πολιτικές, για να διατηρηθούν χαμηλά τα ασφάλιστρα και οι απαλλαγές, η ανταλλαγή μπορεί να είναι ένα υψηλό ποσοστό κοινής ασφάλισης. Αυτές οι πολιτικές θα περιλαμβάνουν πιθανότατα ένα ανώτατο όριο από την τσέπη για να διασφαλίσουν ότι τα άτομα δεν θα πτωχεύσουν από πολύ ακριβές ιατρικές καταστάσεις έκτακτης ανάγκης.

Δίκτυα, Εξουσιοδότηση και Έκτακτες Καταστάσεις

Μπορεί να έχετε παρατηρήσει ότι η ασφάλιση υγείας μπορεί να είναι αρκετά περίπλοκη. Δυστυχώς, γίνεται λίγο πιο μπερδεμένη από εδώ και πέρα!

Όταν οι εταιρείες υγειονομικής ασφάλισης κρατούν τα κόστη τους χαμηλά, αυτό σημαίνει ότι οι πληρωμές σας για συμμετοχή είναι χαμηλότερες. Για να κρατήσουν τα κόστη χαμηλότερα, οι ασφαλιστικές εταιρείες συχνά κάνουν συγκεκριμένες συμφωνίες με νοσοκομεία, γιατρούς και άλλους παρόχους υγειονομικής περίθαλψης για να καθορίσουν τυπικά κόστη για ρουτίνες διαδικασίες. Διαπραγματεύονται επίσης τιμές για πιο σύνθετες διαδικασίες. Ως ασφαλισμένος, δεν χρειάζεται απαραίτητα να ανησυχείτε για αυτές τις διαπραγματεύσεις και συγκεκριμένα συμβόλαια, αλλά πρέπει να γνωρίζετε με ποιους γιατρούς και νοσοκομεία έχει συμφωνίες ο ασφαλιστικός σας πάροχος.

Εντός Δικτύου και Εκτός Δικτύου

Εντός Δικτύου πάροχοι υγειονομικής περίθαλψης είναι οι πάροχοι με τους οποίους η ασφαλιστική σας εταιρεία έχει συμβόλαια και συμφωνίες. Εάν επισκεφθείτε έναν γιατρό ή νοσοκομείο εντός δικτύου, τα κόστη σας θα είναι πολύ χαμηλότερα. Εάν επισκεφθείτε έναν πάροχο εκτός δικτύου, τα κόστη σας θα είναι συνήθως πολύ υψηλότερα, και η ασφαλιστική σας εταιρεία μπορεί να αρνηθεί να πληρώσει καθόλου εκτός αν μπορείτε να αποδείξετε ότι δεν υπήρχε βιώσιμη εναλλακτική εντός δικτύου. Αυτές οι συμφωνίες συχνά ισχύουν και για συνταγογραφούμενα φάρμακα. Η υγειονομική σας ασφάλιση μπορεί να μην καλύπτει όλα τα φάρμακα που σας συνταγογραφεί ο γιατρός σας. Πρέπει πάντα να καλείτε τον πάροχο υγειονομικής ασφάλισης πριν επισκεφθείτε ένα συγκεκριμένο κέντρο υγείας για να μάθετε αν είναι πάροχος εντός δικτύου.

Προέγκριση

Για ορισμένες ακριβές εξετάσεις και διαδικασίες, η ασφαλιστική σας εταιρεία μπορεί να απαιτήσει να αποκτήσετε την έγκρισή τους πριν κλείσετε ραντεβού. Αυτό συνήθως γίνεται με την επιβεβαίωση από έναν γιατρό εντός δικτύου ότι η διαδικασία ή η εξέταση είναι απαραίτητη. Εάν ο πάροχος ασφάλισης σας αρνηθεί να εγκρίνει τη φροντίδα σας, μπορείτε να κάνετε έφεση σε έναν ανεξάρτητο τρίτο φορέα για να εξετάσει την υπόθεσή σας. Δεν είναι ότι η ασφαλιστική εταιρεία δεν θέλει να έχετε θεραπεία. Απλώς θέλουν να βεβαιωθούν ότι ένας γιατρός εντός δικτύου πιστεύει πραγματικά ότι είναι απαραίτητο.

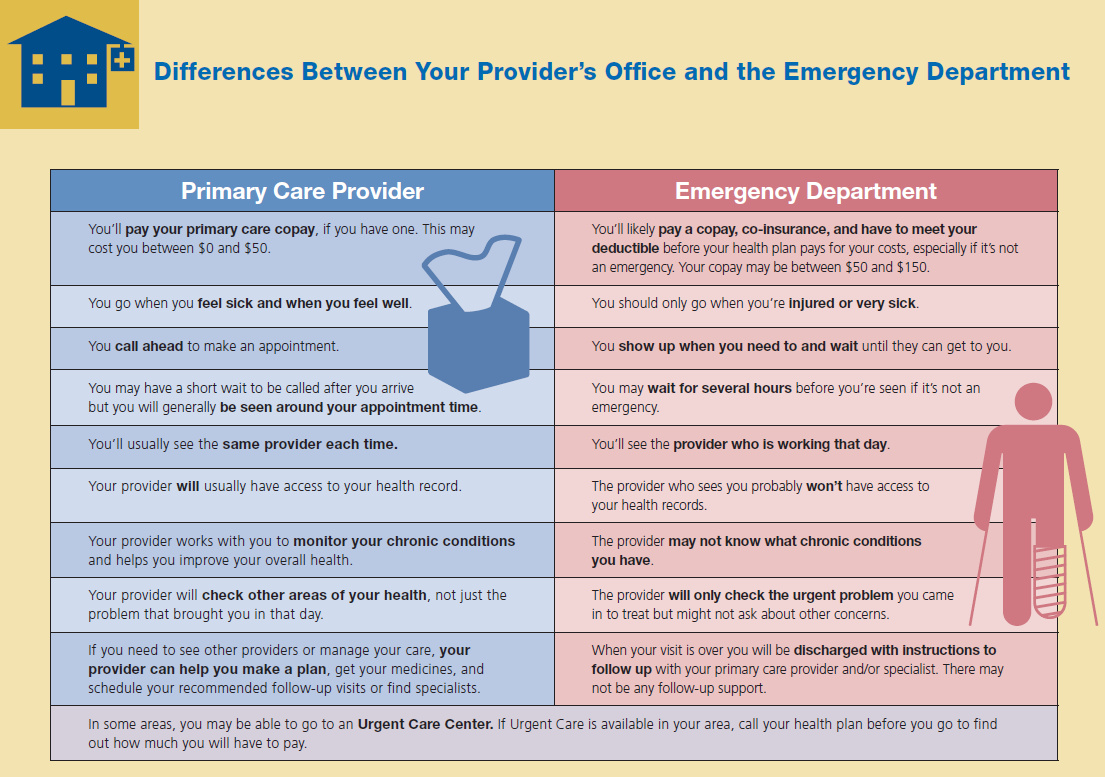

Επείγουσα Φροντίδα

Επείγουσα Φροντίδα είναι η εξαίρεση και για τις απαιτήσεις δικτύου και για τις απαιτήσεις προέγκρισης ασφάλισης. Εάν τραυματιστείτε ή είστε πολύ άρρωστοι, έχετε το δικαίωμα να χρησιμοποιήσετε τις επείγουσες υπηρεσίες σχεδόν οποιουδήποτε παρόχου υγειονομικής περίθαλψης, και η ασφάλισή σας θα το καλύψει.

Συμπληρωματική Υγειονομική Ασφάλιση

Η κανονική κάλυψη υγειονομικής ασφάλισης δεν καλύπτει πολλά μη απειλητικά για τη ζωή ζητήματα υγείας. Οι συμπληρωματικές πολιτικές ασφάλισης υπάρχουν για να καλύψουν αυτό το κενό.

Συμπλήρωμα Συν-Ασφάλισης

Εάν το σχέδιο ασφάλισής σας περιλαμβάνει υψηλό ποσοστό συν-ασφάλισης, μπορεί να καταλήξετε να ξοδέψετε χιλιάδες δολάρια για μια απροσδόκητη χειρουργική επέμβαση και νοσηλεία. Για να μειώσουν αυτόν τον οικονομικό κίνδυνο για εσάς, ορισμένες εταιρείες προσφέρουν συμπληρωματικά σχέδια ασφάλισης. Η συμπληρωματική ασφάλιση παρέχει ένα επιπλέον επίπεδο οικονομικής προστασίας καλύπτοντας τα έξοδα που δεν καλύπτει το κύριο σχέδιο υγειονομικής ασφάλισης. Αυτό μπορεί να περιλαμβάνει το κόστος των συμμετοχών, της συν-ασφάλισης και των εκπτώσεων. Το όριο κάλυψης της πολιτικής είναι συνήθως καθορισμένο στο ίδιο επίπεδο με το μέγιστο ποσό που πληρώνετε από την τσέπη σας στο κύριο σχέδιο. Αυτό σημαίνει ότι με τις πολιτικές κύριας και συμπληρωματικής ασφάλισης, τα έξοδα που πληρώνετε από την τσέπη σας θα μπορούσαν απλώς να είναι το κόστος των ετήσιων ασφαλίστρων σας.

Ασφάλιση Όρασης και Οδοντιατρικής

Οι περισσότερες πολιτικές υγειονομικής ασφάλισης δεν καλύπτουν γυαλιά, φακούς επαφής, ρουτίνες εξετάσεις όρασης ή οδοντιατρική φροντίδα. Θα χρειαστείτε συμπληρωματικά Σχέδια Ασφάλισης Όρασης και/ή Οδοντιατρικής για να καλύψετε αυτές τις θεραπείες και εξετάσεις. Ορισμένα σχέδια όρασης και οδοντιατρικής έχουν σχεδιαστεί για να καλύπτουν όλα τα κόστη στο 100% αφού πληρώσετε τις εκπτώσεις. Άλλα δεν παρέχουν ρητή κάλυψη όπως η πληρωμή για το κόστος μιας εξέτασης όρασης ή μιας σφράγισης. Αντίθετα, παρέχουν μια λίστα με τους “Πάροχους Δικτύου” και τα κόστη που θα πληρώσετε για συγκεκριμένες θεραπείες. Αυτά τα κόστη αντικατοπτρίζουν μια εκπτώσεις τιμή για τα ασφαλισμένα άτομα. Αυτό λειτουργεί με τον ίδιο τρόπο όπως το δίκτυο παρόχων που έχετε μέσω της υγειονομικής σας ασφάλισης. Ο πάροχος ασφάλισης οδοντιατρικής ή όρασης διαπραγματεύεται με οφθαλμίατρους και οδοντιάτρους για να μειώσει τις τιμές για τα άτομα που καλύπτονται μέσω των σχεδίων ασφάλισής τους.

Κάλυψη Καθορισμένης Ασθένειας

Μερικές φορές μπορείτε να αγοράσετε ασφάλιση που καλύπτει ρητά μία ασθένεια. Για παράδειγμα, εάν η οικογένειά σας έχει ιστορικό καρκίνου του μαστού, μπορεί να είναι δυνατό να αποκτήσετε μια συγκεκριμένη πολιτική ασφάλισης υγείας για τον καρκίνο του μαστού.

Αυτά τα συμπληρώματα συγκεκριμένης ασθένειας γενικά τονίζουν την προληπτική φροντίδα και τις πρώιμες εξετάσεις. Αυτό βοηθά να εντοπιστεί η ασθένεια νωρίς, γεγονός που βελτιώνει τόσο τα ποσοστά επιβίωσης όσο και μειώνει το συνολικό κόστος. Η ύπαρξη κάλυψης συγκεκριμένης ασθένειας μπορεί να μειώσει τα ασφάλιστρα στην κύρια κάλυψη ασφάλισής σας. Αυτό συμβαίνει επειδή μειώνει τον κίνδυνο ότι ο κύριος ασφαλιστής σας θα χρειαστεί να καλύψει ζητήματα από αυτήν την συγκεκριμένη δαπανηρή ασθένεια.

Γιατί η Υγειονομική Ασφάλιση Είναι Τόσο Ακριβή;

Για τις ασφαλιστικές εταιρείες, η ικανότητά τους να λειτουργούν επιτυχώς προέρχεται από τη συλλογή περισσότερων χρημάτων σε ασφάλιστρα και τέλη από ό,τι χρειάζεται να πληρώσουν σε έξοδα. Για τα άτομα, θέλουν να αισθάνονται ότι τα χρήματα που πληρώνουν σε ασφάλιστρα και τέλη θα παρέχουν την κάλυψη που χρειάζονται. Όταν ισορροπούν τις ανάγκες αυτών των δύο μερών, η καθοριστική “σωστή τιμή” είναι το κλειδί. Πόσο να χρεώσουν και πόσο να πληρώσουν είναι ερωτήσεις που επανεξετάζονται τακτικά.

Οι επείγουσες καταστάσεις υγειονομικής περίθαλψης είναι συχνά εξαιρετικά δαπανηρές, και μερικές φορές η απαραίτητη φροντίδα διαρκεί πολύ καιρό, συσσωρεύοντας εκατοντάδες χιλιάδες δολάρια σε ιατρικούς λογαριασμούς. Αυτό σημαίνει ότι ακόμη και αν ο προσωπικός σας κίνδυνος να έχετε μια ιατρική έκτακτη ανάγκη είναι αρκετά χαμηλός, το πιθανό κόστος για τον πάροχο ασφάλισης είναι εξαιρετικά υψηλό. Αυτός είναι ο κύριος λόγος που οι πολιτικές υγειονομικής ασφάλισης είναι τόσο ακριβές. Η εταιρεία πρέπει να προγραμματίσει για πιθανά κόστη. Αλλά υπάρχουν μερικοί άλλοι παράγοντες που συμβάλλουν επίσης στην αύξηση των κόστους.

Το Πρόβλημα Αυτο-Επιλογής

Στο παρελθόν, η ασφάλιση υγείας δεν ήταν υποχρεωτική για όλους τους πολίτες. Οι περισσότεροι άνθρωποι ήταν ασφαλισμένοι μέσω των εταιρειών για τις οποίες εργάζονταν ή καλύπτονταν από δημόσια ασφάλιση. Αυτοί που δεν καλύπτονταν από αυτές τις επιλογές μπορούσαν να αποφασίσουν αν θα αγοράσουν ατομική ιατρική ασφάλιση ή θα παραμείνουν ανασφάλιστοι. Μπορούσαν να επιλέξουν μόνοι τους αν θα είναι ασφαλισμένοι ή όχι.

Επειδή η ιατρική ασφάλιση είναι τόσο ακριβή, αυτό σήμαινε ότι οι περισσότεροι από τους ανθρώπους που εγγράφηκαν μόνοι τους ήταν άτομα υψηλού κινδύνου για ιατρικά προβλήματα. Αυτό αύξησε την πιθανότητα η ασφαλιστική εταιρεία να πρέπει να πληρώσει αξιώσεις για ένα άτομο υψηλού κινδύνου, και αυτή η πιθανότητα προκάλεσε την αύξηση του ποσοστού των ασφαλίστρων. Η πρόληψη αυτού του προβλήματος “αυτοεπιλογής” είναι ο κύριος λόγος για τον οποίο η ασφάλιση υγείας είναι τώρα υποχρεωτική στις Η.Π.Α. Η ύπαρξη περισσότερων ατόμων χαμηλού κινδύνου στην ασφαλιστική δεξαμενή θα πρέπει να μειώσει το μέσο ασφάλιστρο.

Το Πρόβλημα της Επείγουσας Ιατρικής Βοήθειας

Στις Ηνωμένες Πολιτείες, οι επείγουσες ιατρικές υπηρεσίες υποχρεούνται να θεραπεύουν κάθε ασθενή που φτάνει. Ασφαλισμένα και ανασφάλιστα άτομα μπορούν να εξεταστούν και να θεραπευτούν εκεί. Ωστόσο, οι άνθρωποι μπορεί να μην γνωρίζουν ότι η λήψη θεραπείας στην επείγουσα ιατρική υπηρεσία είναι μακράν ο πιο ακριβός τρόπος για να λάβουν ιατρική φροντίδα. Επειδή οι γιατροί της επείγουσας ιατρικής δεν μπορούν να απορρίψουν κανέναν, αυτό σημαίνει ότι ένα ανασφάλιστο άτομο με λίγες αποταμιεύσεις και ένα χρόνια ιατρικό πρόβλημα μπορεί να χρησιμοποιήσει την επείγουσα ιατρική υπηρεσία για να λάβει την απαραίτητη θεραπεία. Η επείγουσα ιατρική υπηρεσία παρέχει τη θεραπεία, αλλά ποιος θα πληρώσει τον λογαριασμό;

Το κόστος παροχής ιατρικής φροντίδας δεν εξαφανίζεται αν το άτομο δεν μπορεί να πληρώσει τον λογαριασμό. Αντίθετα, το κόστος ανακατανέμεται μεταξύ όλων των άλλων ασθενών σε ένα νοσοκομείο που μπορούν να πληρώσουν. Αυτό σημαίνει ότι το κόστος κάθε άλλου τύπου φροντίδας στο νοσοκομείο αυξάνεται. Γι’ αυτό μπορεί να έχετε ακούσει διαβόητες ιστορίες όπως το $15 νοσοκομειακό Tylenol ή να έχετε βιώσει εξαιρετικά υψηλά κόστη για τη δική σας επίσκεψη στην επείγουσα ιατρική υπηρεσία. Αυτό το οικονομικό δίλημμα προκαλεί έναν κύκλο. Καθώς το κόστος άλλων θεραπειών αυξάνεται, περισσότερα άτομα που είναι ανασφάλιστα βρίσκουν δύσκολο να πληρώσουν τους λογαριασμούς τους από την επείγουσα ιατρική υπηρεσία, αυξάνοντας ακόμη περισσότερο το κόστος θεραπείας.

Οι περισσότεροι άνθρωποι με ασφάλιση δεν χρειάζεται να ανησυχούν πολύ για αυτά τα κόστη. Οι ασφαλιστικές εταιρείες συνήθως διαπραγματεύονται απευθείας με τα νοσοκομεία για να αναγκάσουν αυτά τα κόστη να μειωθούν. Η κυβέρνηση πληρώνει για άτομα με δημόσια κάλυψη ασφάλισης, αλλά συνήθως δεν διαπραγματεύονται τις τιμές όσο οι ιδιωτικές ασφαλιστικές εταιρείες.

Το Πρόβλημα της Σταθερότητας Ρύθμισης

Μπορεί να έχετε ακούσει για κάποιες από τις σημαντικές αλλαγές που έχουν συζητηθεί από το Κογκρέσο τα τελευταία χρόνια σχετικά με την υγειονομική περίθαλψη στις Ηνωμένες Πολιτείες. Συνήθως, αυτές οι συζητήσεις επικεντρώνονται στο πόσο θα επιδοτηθεί η ασφάλιση, ποια επίπεδα φροντίδας είναι υποχρεωτικά και πόσα άτομα μπορεί να καλυφθούν από δημόσια προγράμματα ασφάλισης. Για τις ασφαλιστικές εταιρείες υγείας, όλες αυτές οι αλλαγές δημιουργούν προβλήματα που πρέπει να αντιμετωπιστούν. Για παράδειγμα, καθιστά δύσκολο να συμμετάσχουν σε μακροπρόθεσμο σχεδιασμό σχετικά με τα κόστη των ασφαλίστρων για τους τρέχοντες πελάτες όταν η κυβέρνηση επιβάλλει αλλαγές στη βιομηχανία.

Όταν οι ρυθμίσεις ασφάλισης ξαναγράφονται και μεταρρυθμίζονται, η δομή των τελών γίνεται ασταθής. Οι ασφαλιστικές εταιρείες υγείας συχνά αυξάνουν τα ασφάλιστρα τους για να προστατευτούν από μεγάλες αλλαγές στην ασφαλιστική τους δεξαμενή (την ομάδα των ατόμων που καλύπτονται). Για παράδειγμα, η κυβέρνηση παρέχει επί του παρόντος μια επιδότηση για να ενθαρρύνει τις ασφαλιστικές εταιρείες να καλύψουν περισσότερες οικογένειες χαμηλού εισοδήματος. Αν οι πάροχοι ασφάλισης υγείας ακούσουν ότι το Κογκρέσο εξετάζει την αφαίρεση της επιδότησης κάποια στιγμή τα επόμενα χρόνια, αυτές οι οικογένειες χαμηλού εισοδήματος θα μπορούσαν πιθανώς να αποσυρθούν από την ασφαλιστική δεξαμενή, αυξάνοντας το μέσο κόστος της ασφαλιστικής εταιρείας. Η ασφαλιστική εταιρεία θα χάσει επίσης έσοδα, καθώς δεν θα λαμβάνει πλέον την επιδότηση. Για να προστατευτούν από αυτή την πιθανή αλλαγή στο μέλλον, αυξάνουν ελαφρώς τα ασφάλιστρα βραχυπρόθεσμα για να λειτουργήσουν ως μαξιλάρι.

Ασφάλιση Μακροχρόνιας Φροντίδας

Η κανονική ασφάλιση υγείας καλύπτει βραχείς νοσοκομειακούς θανάτους, αλλά δεν καλύπτει μακροχρόνια φροντίδα, όπως αν χρειάζεστε μια νοσοκόμα ή βοηθό να επισκέπτεται κάθε λίγες ημέρες ή ακόμη και φροντίδα σε οίκο ευγηρίας. Η μακροχρόνια φροντίδα απαιτεί τη δική της ξεχωριστή ασφάλιση.

Η ασφάλιση μακροχρόνιας φροντίδας είναι πιο κοινή για ενήλικες που είναι 50 ετών και άνω, πριν από τη συνταξιοδότηση (όταν τα είδη ιατρικών προβλημάτων που απαιτούν μακροχρόνια φροντίδα αρχίζουν να γίνονται πιο κοινά). Αν μόλις ξεκινάτε την καριέρα σας, η ασφάλιση μακροχρόνιας φροντίδας μπορεί να μην είναι μέρος του χαρτοφυλακίου σας, αλλά καθώς πλησιάζετε στην ηλικία συνταξιοδότησης μπορεί να γίνει απαραίτητη.

Ερωτήσεις Πρόκλησης

- Κατά τη γνώμη σας, αξίζει να έχετε ασφάλιση υγείας;

- Χρησιμοποιώντας παραδείγματα, εξηγήστε τι είναι η απαλλαγή.

- Ποιο είναι το κόστος ευκαιρίας όταν εξετάζετε αν θα έχετε ασφάλιση υγείας ή όχι;

- Πώς υπολογίζουν οι ασφαλιστικές εταιρείες το ασφάλιστρο που θα χρεώσουν στους ανθρώπους για τις πολιτικές ασφάλισής τους;